要闻头条

逸豪新材独立董事就职同行实控人涉行贿 应收账款过高拖欠货款损失重要供应商

3月18日赣州逸豪新材料股份有限公司(下称“逸豪新材”)接受深交所创业板上市委审核,逸豪新材主要从事电子电路铜箔及其下游铝基覆铜板的研发、生产及销售。本次公开发行股票募集资金7.46亿元将用于年产 10000 吨高精度电解铜箔项目和研发。查阅招股书发现逸豪新材上市诸多问题令人堪忧。

独立董事就职同行,实控人为外籍且涉行贿

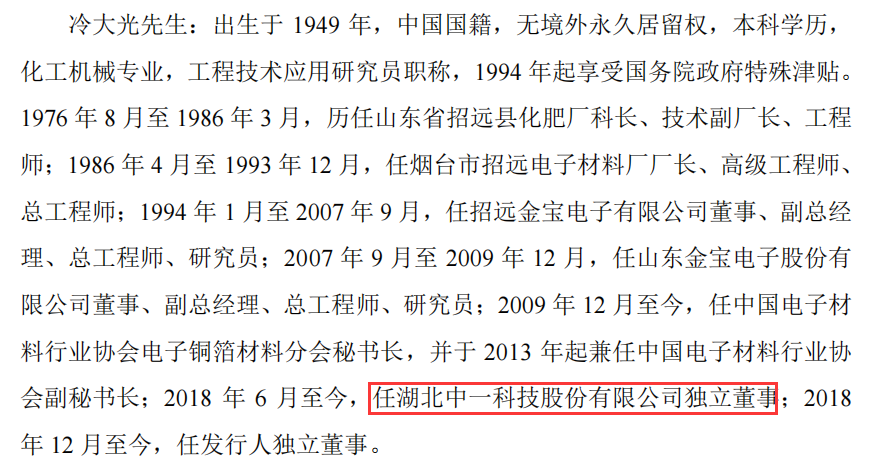

据招股书显示冷大光为公司独立董事但身兼数职2009 年 12 月至今,任中国电子材 料行业协会电子铜箔材料分会秘书长,并于 2013 年起兼任中国电子材料行业协 会副秘书长;2018 年 6 月至今,同时在任同行业湖北中一科技股份有限公司独立董事;2018 年 12 月至今,任发行人独立董事。

需要注意的是,湖北中一科技股份有限公司为公司同行,公司将中一科技列入同行业可比公司,如此一来就可能存在风险。

其次,公司实控人为外籍身份且涉及行贿。

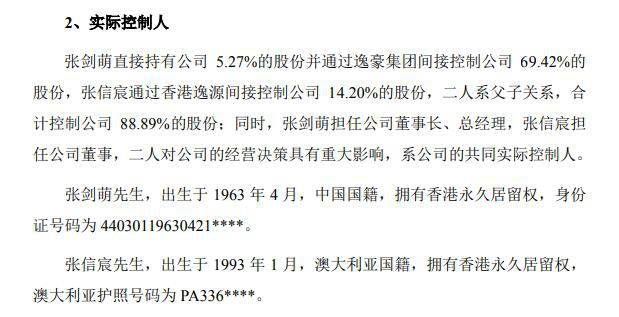

张剑萌直接持有公司 5.27%的股份并通过逸豪集团间接控制公司 69.42%的 股份,张信宸通过香港逸源间接控制公司 14.20%的股份,二人系父子关系,合 计控制公司 88.89%的股份;同时,张剑萌担任公司董事长、总经理,张信宸担 任公司董事,二人对公司的经营决策具有重大影响,系公司的共同实际控制人。张剑萌,男,出生于1963年4月,中国国籍,拥有香港永久居留权。张信宸,男,出生于1993年1月,澳大利亚国籍,拥有香港永久居留权。另外公司董事会秘书LIU LEI(刘 磊)先生也是澳大利亚国籍2018 年 12 月至今,任发行人副总经理、董事会秘书。

资料显示,公司实际控制人张剑萌卷入杨志军行贿案。

2019年3月由江西省赣州市中级人民法院作出终审裁定,判决杨志军犯受贿罪并处以刑罚。根据杨志军受贿二审刑事裁定书(2019)赣 07 刑终 75 号),2017年6月初杨志军以结烟酒款的名义向张剑萌索取人民币18.2万元,为使公司的环保工作免受刁难,张剑萌答应其要求。另外,杨志军收受张剑萌价值人民币2万元的餐券。

董事长存未决诉讼或处罚

2015 年 12 月 29 日,张剑萌与赣州市中加臵业有限公司签署(以下简称“中 加臵业”)约定张剑萌向中 加臵业购买其名下万邦城市广场 1 幢 1-001 号商铺,购买价格为 329.9881 万元, 张剑萌已就购买该商品房向江西银行股份有限公司赣州分行申请个人房屋借 款,并签署相关借款合同。根据赣州市章贡区人民法院作出判决黄庆平向刘江支付借款本金 500 万元及其利息,杨敏、中加臵业对前述的借款及利息支付义务承担连带清偿责任。该判决生效后,黄庆平、杨敏、中加臵业未履行还款义务,刘江向赣州市章贡区人民 法院申请强制执行,执行过程中查封了中加臵业名下的位于赣州市赣县万邦城市广场项目的房产(含上述张剑萌已购买的房产)。

2021 年 7 月 23 日,张剑萌向赣州市章贡区人民法院提交了《执行异议申请书》。张剑萌在该案件申请强制执行前已购买前述的商品房,因此作为案外第三人提起执行异议,申请解除其所有的位于赣县区梅林大街 61 号万邦城市广场 1 幢 1-001 号商铺的查封和评估拍卖程序。

2021 年 11 月 3 日,赣州市章贡区人民法院作出《执行裁定书》,裁定驳回案外人张剑萌的异议请求。张剑萌不服该裁定,于 2021 年 11 月 26 日以刘江为被告、中加臵业为 第三人向赣州市章贡区人民法 院提起诉讼,请求:(1)不予执行万邦城市广场 1 幢 1-001 号商铺,并立即解除对该房屋的查封;(2)确认万邦城市广场 1 幢 1-001 号商铺归其所有;(3) 全部诉讼费用由被告承担。目前该案件处于已受理待开庭审理阶段。

拖欠货款损失重要供应商

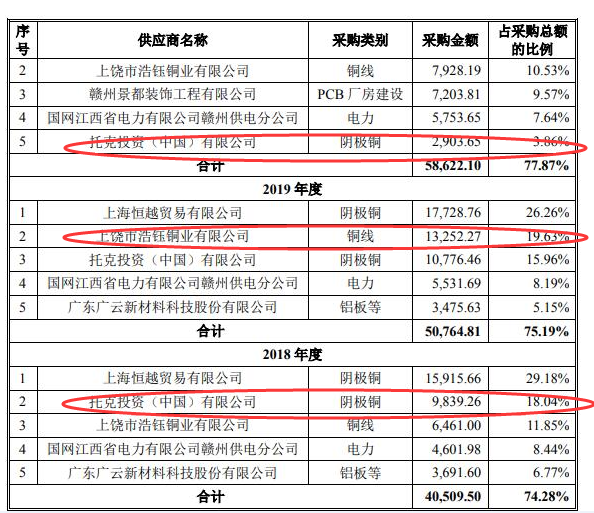

2018-2021上半年,逸豪新材供应商较为集中,前五大供应商采购占比分别为 74.28%、 75.19%、77.87%和 67.23%。报告期内公司向前五大供应商的采购主要为铜、铝 板和电力,原材料铜、铝为大宗商品。值得一提的是由于逸豪新材拖欠款项损失托克投资重要供应商,其中2018年和2019年托克投资供应占比18.04%和15.96%,由于逸豪新材拖欠货款等原因2020 年 5 月起托克投资与发行人终止合作。托克投资是全球最大的金属贸易商。

毛利率低于同行业,应收账款占比过高

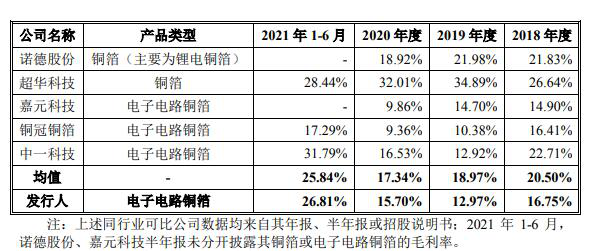

资料显示逸豪新材2018-2021年上半年,逸豪新材的营业收入分别为5.88亿元、7.56亿元、8.38亿元、6.38亿元;归属于母公司所有者的净利润分别为0.23亿元、0.26亿元、0.58亿元、0.96亿元。营业收入虽逐年上涨,但综合毛利率、主营业务毛利率波动不大,同期逸豪新材铜箔类产品的毛利率分别为16.75%、12.97%、15.7%,而同行业可比公司该产品毛利率均值分别为20.5%、18.97%、17.34%,铜箔类产品的毛利率,略低于可比同行。

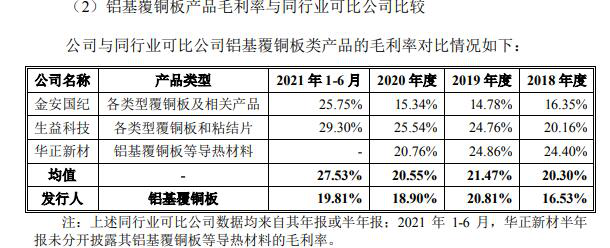

2018-2021上半年,逸豪新材铝基覆铜板类产品的毛利率分别为16.53%、20.81%、18.9%、19.81%,同行业可比公司该产品毛利率均值分别为20.3%、21.47%、20.55%、27.53%,铝基覆铜板类产品的毛利率整体上升了,但一直低于同行业可比公司。

其次,公司应收账款占比过高存在一定的风险。

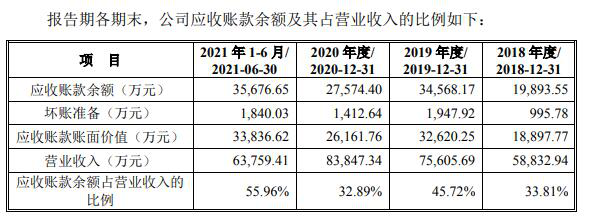

报告期各期末,逸豪新材应收账款账面价值分别为 18,897.77 万元、32,620.25 万 元、26,161.76 万元和 33,836.62 万元,占流动资产的比例分别为 40.76%、54.38%、 39.63%和 46.70%。营业收入的比例33.81%、45.72%、32.89%和55.96%。若应收账款客户及其他主要客户的经营情况发生不利变动,逸豪新材可能面临应收账款无法回收的风险,进而对逸豪新材财务状况和经营业绩产生重大不利影响。

上面也提到由于逸豪新材称因客户拖欠货款等原因,逸豪新材当时资金周转较为紧张,导致损失重要供应商。

由于应收账款过高逸豪新材同期坏账准备高达995.78万元、1947.92万元、1412.64万元和1840.03万元占比账面价值5.01%、5.64%、5.12%和5.16%。公司应收账款周转率为4.36、2.78、2.70和2.02远低于同行业平均值6.54、6.05、4.84和3.16。