科创板

优迅科技闯关科创板 募资规模超总资产1倍

在5G逐步走进商用后,从光器件、光模块到光通信设备等各个环节都希望寻求更多的市场机会,很多企业加快了融资的步伐。

近期,光器件生产商大连优迅科技股份有限公司(以下简称优迅科技)在上交所披露上市申报文件获得受理,拟登陆科创板。

《每日经济新闻》记者注意到,优迅科技成立仅3年多,资产规模较小,在资金、人才、市场开拓等方面存在竞争劣势,还需要一定时间的积累。此次IPO,优迅科技拟募集资金5.6亿元用于5G光电子器件开发及产业化项目,而2020年末,优迅科技的总资产规模才2.3亿元,募资规模超过总资产1倍之多,能否有效使用募集资金尚未可知。

目前客户集中度较高

优迅科技成立于2017年12月,实际控制人为廖传武、金爽夫妇。廖传武在光通信及光传感行业具有较长时间的从业经历,2013~2017年在光迅科技(24.700,0.00,0.00%)控股子公司大连藏龙光电子科技有限公司(以下简称大连藏龙)任副总经理,2017年12月从大连藏龙离职后,与金爽共同创立优迅科技的前身优迅有限。

成立初期,优迅科技与大连藏龙存在交易,主要为贸易用光器件,优迅科技向大连藏龙采购后转销给下游客户。2018年、2019年,优迅科技向大连藏龙采购商品交易金额分别为31.75万元、118.23万元,占营业成本比例分别为1.82%、3.78%,其中2018年交易按照规定构成关联交易。

不过,记者注意到,优迅科技与大连藏龙之间的交易不止上述金额。2018年,优迅科技向大连市博非柯特贸易有限公司(以下简称博非柯特)采购商品的间接供应商就包括大连藏龙,交易金额为201.87万元。

博非柯特为金爽控制的企业,其与同一控制的大连威普达科技有限公司(以下简称威普达)成为优迅科技2018年第一大客户和第一大供应商,销售金额和采购金额分别为893.63万元、679.73万元,占营收比重、采购比重分别为30.64%、33.72%。

目前,优迅科技存在客户集中度较高的情况,2018~2020年向前五名客户的合计销售金额占当期营业收入的比例分别为75.75%、63.87%、67.29%。

市场竞争者逐渐增多

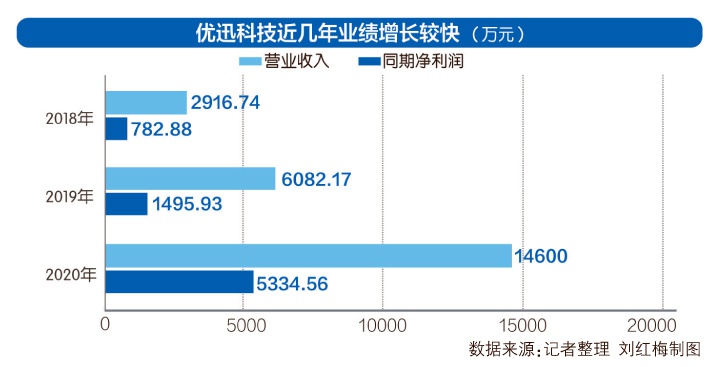

优迅科技专注于光器件中的光有源器件细分领域,2018~2020年营业收入分别为2916.74万元、6082.17万元、1.46亿元,同期净利润分别为782.88万元、1495.93万元、5334.56万元。

虽然业绩增速快,但优迅科技的业务规模相较光迅科技等同行业可比公司来说,仍相对较小。不过招股书(申报稿)称,境内同行业可比上市公司业务和产品大多从光模块、光无源器件或其他光通信细分领域起步,与公司之间的直接竞争相对较少,其中部分光模块厂商为公司的客户或潜在客户。

由于国家产业政策支持,光器件行业进入者不断增多,同行业可比公司博创科技(35.600,0.00,0.00%)、剑桥科技(14.960,0.00,0.00%)、仕佳光子(17.990,0.00,0.00%)以光无源器件为基础,近年来逐渐通过收购、自行研发等方式向光模块、光有源器件等方向延伸。这些企业具有较强资金实力,“市场竞争者的进入和竞争对公司技术发展和市场开拓带来了挑战”。优迅科技希望通过此次IPO融资,新建光器件研发平台及生产线,提升光器件的研发、设计、生产能力。按照计划,优迅科技将募集资金5.6亿元,全部用于5G光电子器件开发及产业化项目。

值得注意的是,优迅科技2020年末总资产规模才2.3亿元,募集资金规模超过现有总资产的1倍。“本次募集资金投资项目规模较大,且项目投资期相对较长,若项目无法实现预期效益,可能对公司盈利能力和财务状况造成不利影响。”

优迅科技回复《每日经济新闻》记者采访时表示,报告期内,公司从技术研发、产能扩张、客户开拓、公司治理、人力资源等方面已采取了相应措施,具备实施本次募集资金投资项目的基础,未来将继续在上述方面落实规划的措施,以保证项目的实施。来源:每日经济新闻