科创板

新相微实控人为外籍 报告期多次倒腾股权增收依赖产品单价上涨不缺钱高额募资补流

上海新相微电子股份有限公司 (下称“新相微”)成立于2005年3月,公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。

公司产品主要分为整合型显示芯片、 分离型显示驱动芯片、显示屏电源管理芯片,覆盖了各终端应用领域的全尺寸显示面 板,适配当前主流的 TFT-LCD 和 AMOLED 显示技术。

实控人为外籍 报告期多次倒腾股权估值大涨

招股书显示新相微无控股股东,股权结构相对分散。本次发行前,公司实际控制人 Peter Hong Xiao(肖宏)及其一致行动人合计间接控制公司 37.23%的股权。本次发行完成后,肖宏及其一致行动人合计控制公司的股权比例将降至约 27.92%,持股比例相对较低。

肖宏,1967年11月生,美国国籍;2005年3月至今担任发行人董事长、法定代表人。

此外新相微董事Weigang Greg Ye(叶卫刚)和独立董事Jay Jie Chen(陈捷)同为美国国籍。

需注意的是报告期内2019年至2021年,新相微共发生了五次增资和七次股权转让。其中公司是控制人肖宏通过New Vision Microelectronics Inc(简称“New Vision(BVI)”)多次套现。

新相微前身新相微有限成立于2005年3月29日,由New Vision(BVI)出资设立,设立时注册资本为52万美元。经过多次增资以及股权转让截止招股书签署日New Vision(BVI)目前还持有新相微20.85%股权。

New Vision(BVI)注册地为英属维尔京群岛,根据招股书股权结构显示New Vision(BVI)实际控制人为肖宏,截止招股书显示肖宏通过New Vision(Cayman)间接持有73.51%股权。

报告期内2019年1月6日,New Vision(BVI)将其持有的新相微有限 1.81%的股权(对应出资额1.8123万美元)以人民币277.50万元的价格转让给上海曌驿。肖宏通过曌鑫微间接持有上海曌驿14.3%股份。

2020年7月2日,New Vision(BVI)将所持新相微有限21.76%的股权(对应出资额23.4205万美元)以690.81万美元(对应人民币4837.85万元)的价格转让给科宏芯。

2020年8月7日,New Vision(BVI)将其持有的新相微有限1.09%的股权(对应出资额1.1696万美元)以人民币328.76万元的价格转让给珠海达泰。

2020年9月1日,北京芯动能将其持有新相微有限9.60%的股权(对应出资额10.7633万美元)以人民币5000万元的价格转让给陈梦云(系肖宏母亲),陈梦云为受肖宏委托代其受让新相微有限的股权。

2020年9月7日,科宏芯将其持有的新相微有限4.48%的股权(对应出资额 5.9109万美元)以人民币2240.75万元的价格转让给New Vision(BVI)。

上述可以看出肖宏控制企业New Vision(BVI)报告期内多次倒腾转出持有股份又转入股份。

值得一提的是新相微募资估值却远超公司最后一次增资时对应估值,新相微最后最次增资时间为2021年9月员工持股平台上海俱驿4.72 元/股进行增资,对应估值为17.36 亿元。

而本次募集资金共15.19亿元,本次发行的股票数量不超过12254.12万股,公开发行股份数量不低于本次发行后已发行股份总数的10%。那么对应估值将达到151.9亿元,远超最后一次增资估值。

同时公司肖宏多次委托其母亲陈梦云股权代持转让情形,肖宏曾委托其母亲陈梦云代其持有 Xiao West、Xiao International 的股份,从而间接代其持有发行人的股权,并曾委托陈梦云代其受让北京芯动能所持新相微有限的股权,肖宏曾委托陈梦云代其持有上海曌驿、上海俱驿和上海雍鑫的财产份额,从而间接代其持有发行人的股权,并委托陈梦云代其担任上海曌驿和上海俱驿的执行事务合伙人;

肖宏还曾委托刘丽娜代其持有上海驷驿的财产份额,从而间接代其持有发行人的股权,并委托刘丽娜代其担任上海驷驿的执行事务合伙人。上述代持关系现已全部解除。

高额关联交易 增收依赖产品单价上涨

2019年至2022年1-6月,新相微营业收入分别为1.58亿元、2.19亿元、4.52亿元和2.19亿元;净利润分别为-879.80万元、2541.22 万元、15270.13万元及7882.81万元,整体尤其是 2021年呈现出较快的增长趋势,但2022年 1-6月公司营业收入同比有所下降。

新相微主要收入来源于整合型显示芯片占比营业总收入均达8成以上,报告期内的主营业务收入占比分别为85.97%、80.86%、88.17%以及92.11%。

2019年至2022年1-6月显示屏电源管理芯片占比营业收入1.79%、2.09%、3.53%、5.89%。呈现上升趋势,显示屏电源管理芯片主要销售来源定制化采购成品,而公司自制占比仅0.83%、0.71%、0.56%、1.52%。占比极低。

值得注意的是新相微报告期营收大幅增长主要依赖单价单价上涨,例2019年至2022年核心产品整合型显示芯片销量分别为6702.46万颗、9701.83万颗、8718.37万颗和4993.85万颗,销量呈现先升后降趋势。

整合型显示芯片销售单价分别为每颗2元、1.78元、4.57元和4.04元,变动比率分别为-10.89%、156.21%、-11.54%。

公司合计产品销量也增长并不是很大分别为15,408.68万颗、20,560.38万颗、21,660.35万颗和12,149.84万颗。

2020年和2021年销量增速为33.43%和5.35%,而同期公司营业收入增速为38.73%和106.48%。

报告期内,新相微毛利率分别为 27.47%、28.34%、67.71%和53.94%,2021年和2022年1-6月公司的毛利率存在较大波动。公司称,2021年公司毛利率较上年同期提升39.37个百分点,主要是由于2020年四季度起,上游晶圆产能出现供应紧张;同时,下游市场需求有所扩张导致总体市场呈现供不应求的态势等因素。

由此可见,公司2021年的高毛利水平具有一定的短期特殊性,且2021年下半年、2022年上半年以及7-8月均有所下降。

报告期内,关联方京东方即为发行人客户同时又为供应商。报告期内,京东 方更正前销售额分别为 6,599.16万元、10,582.07万元、20,634.58万元和 12,423.42 万元,排名均为第一名;

确认销售收入分别为1725.23万元、2802.63万元、3000.88万元及 2278.02 万元,占营业收入比例分别为10.94%、12.81%、6.64%及10.40%。除2021年新相微报告期内第一大客户都为京东方。

此外报告期内,公司第一大供应商致新科技下属的台湾类比直接持有公司3.11%股份。

公司比照关联交易披露的向致新科技采购金额分别为4873.92万元、10,409.45万元、17,731.23 万元及11,048.91 万元,占采购总额的比例分别为 32.55%、41.85%、49.87%及35.53%,报告期致新科技一直为发行人第一大供应商,且占比远超第二大供应商。

报告期内,公司向前五名供应商采购合计采购金额占当期采购总额的比例分别为81.36%、81.16%、90.95%以及96.38%。

不缺钱高额募资补流 核心技术人员履历存差异

新相微招股书披露本次拟募集资金共15.19亿元,其中4.93亿元用于合肥AMOLED显示驱动芯片研发及产业化项目、2.60亿元用于合肥显示驱动芯片测试生产线建设项目、3.67亿元用于上海先进显示芯片研发中心建设项目以及4.00亿元用于资金补流方面。

需注意的是截止2021年末新相微资产总额为6.51亿元,本次募集资金为公司资产总额的2倍以上,上述也提到募资估值152亿元远超公司最后一次增资时估值。

同时此次募资补流资金约占总额的3成比例,占比较高。募资补流金额甚至超公司资产总额6成,如此高额募资是否存在合理性呢?

再看新相微近两年负债情况良好处于下滑趋势,且公司近几年还存有多余资金购买银行理财,同时2022年公司还现金分红1401万元,多处看来新相微并不缺钱,却高额募资补流。

2019至2022年1-6月新相微合并负债率分别为85.63%、70.74%、14.89%和18.00%。公司的流动比率分别为 1.14、1.29、4.76 及 4.18,速动比率分别为 0.68、1.10、4.07 及 2.93,公司偿债能力良好。

近两年新相微负债率远低于同行公司均值,同期同行公司合并负债率均值为53.74%、38.85%、38.76%和47.08%。

公司投资活动产生的现金流量净额为-3054.89万元,较去年同期相比流出增加, 主要系公司2021年1-9月存在收回投资取得现金3795万元,主要为银行理财产品赎回。

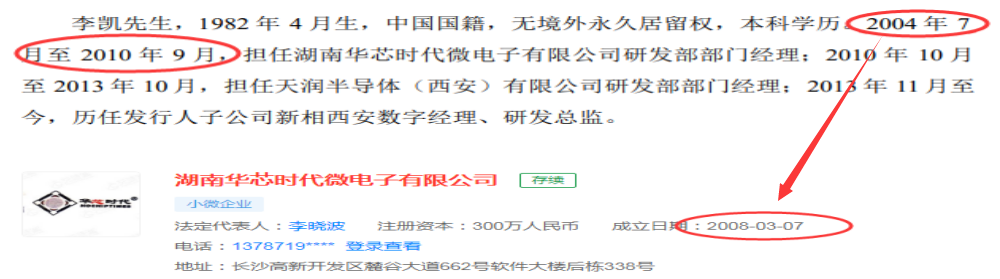

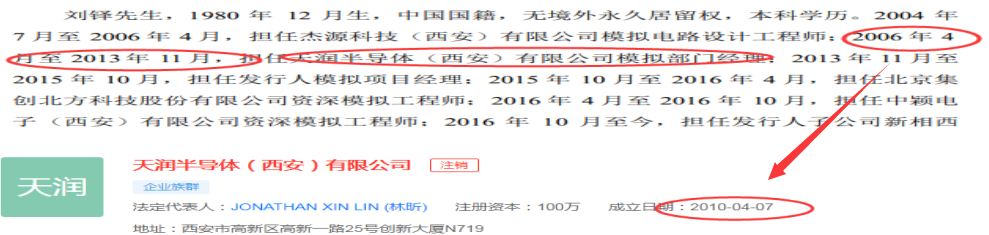

另外招股书披露公司核心技术人员刘铎先生1980年12月生,2006年4月至2013年11月,担任天润半导体(西安)有限公司模拟部门经理。

天眼查显示天润半导体公司成立于2010年4月,较比刘铎任职时要晚4年。

还有招股书披露核心技术人员李凯先生,1982年4月生,2004年7月至2010年 9月,担任湖南华芯时代微电子有限公司研发部部门经理,而天眼查显示湖南华芯公司成立2008年3月,较比李凯任职时也要晚4年。