上市公司

反攻号角吹响,主力紧急出手地产龙头,低位放量消费股出炉,市盈率最低仅3倍(附股)

大消费类板块吹起反攻号角,房地产打响头炮。

12月21日早盘,高景气板块绿色电力、稀土永磁、风能、光伏、锂电池等延续调整状态,部分低估值板块逆势走出修复行情。大消费类板块吹起反攻号角,房地产打响头炮,早盘房地产指数涨超4%。

主力资金早盘大幅流入地产板块

数据显示,超九成地产股早盘飘红,特发服务(33.180,5.53,20.00%)、香江控股(2.260,0.21,10.24%)、宋都股份(2.920,0.27,10.19%)、嘉凯城(3.150,0.29,10.14%)、蓝光发展(2.830,0.26,10.12%)、光大嘉宝(3.170,0.29,10.07%)等超20股涨停。地产龙头万科A(20.310,0.75,3.83%)、保利发展(15.440,0.74,5.03%)、金地集团(11.370,0.67,6.26%)、新城控股(30.360,1.49,5.16%)盘中涨超5%。证券时报·数据宝统计,早盘房地产板块主力资金合计净流入41.46亿元,万科A、保利发展、蓝光发展、阳光城(3.540,0.32,9.94%)、津滨发展(3.110,0.28,9.89%)、新城控股等主力资金净流入超亿元。

消息面上,近日,央行和银保监会联合对金融机构发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》。此外,央行下调1年期LPR5pb,5年期LPR未调整。浙商证券(13.330,0.10,0.76%)认为行业政策面已经出现改善,估值有望持续修复。

东方证券(15.030,-0.01,-0.07%)表示,房地产行业基本面可能在明年一季度二次探底。在市场销售和信用环境的双重压力下,行业出清可能加速,并购重组或更加频繁,继续看好财务安全的房企的估值修复。

低位消费股反弹

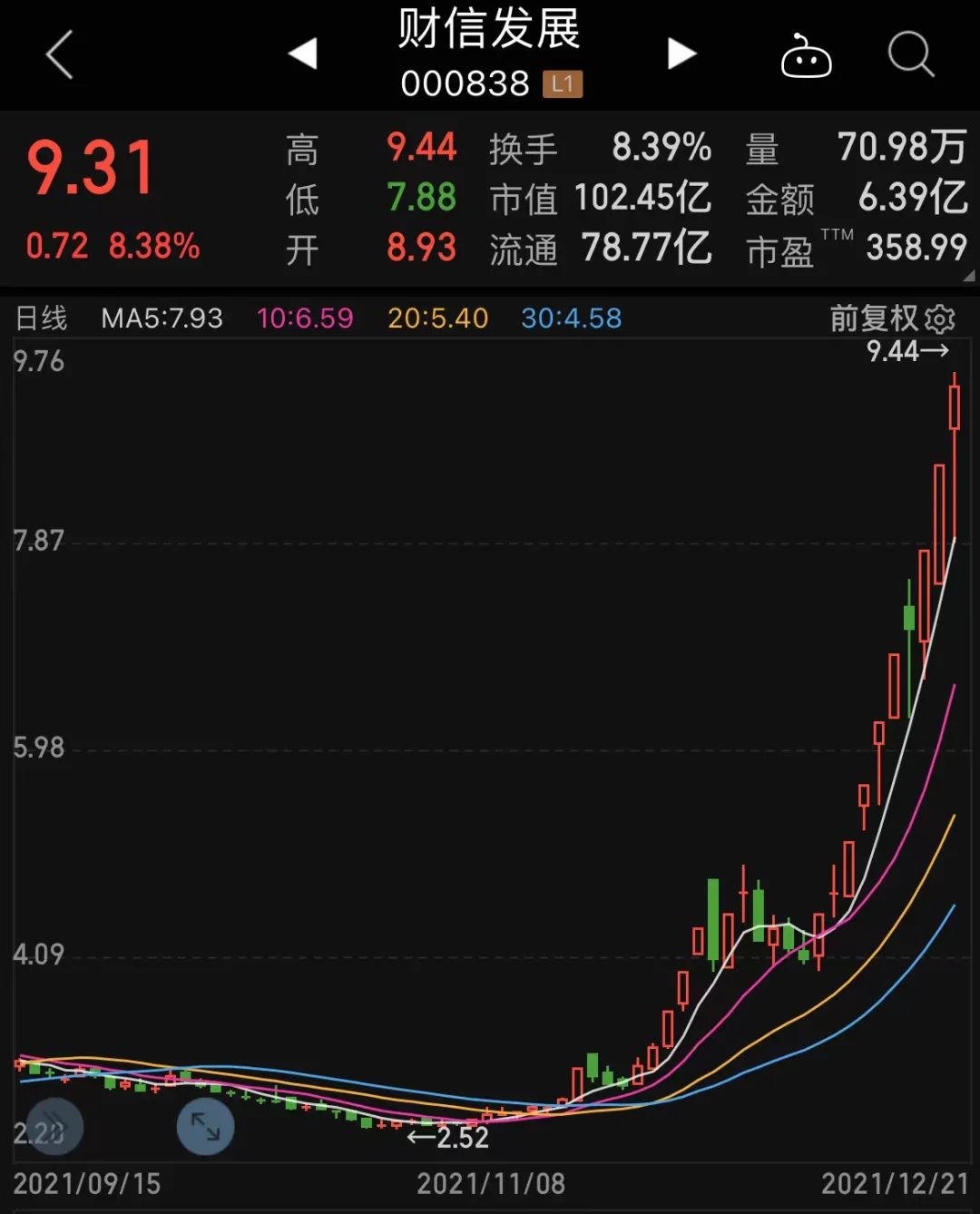

财信发展(9.450,0.86,10.01%)10天7个涨停板

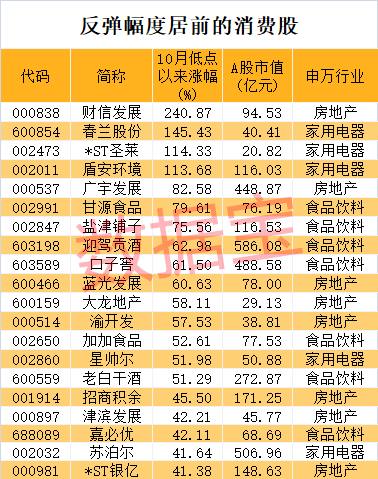

实际上,地产板块的反弹并非始于今日,若从11月以来的低点算起,行业指数反弹幅度已经超过16%。除地产外,食品饮料、家电等消费板块近期行情回暖。

数据宝统计显示,截止12月20日收盘,与四季度以来低点相比,地产、食品饮料、家电等三大行业股票平均涨幅为19.56%。15只股票区间反弹幅度超过50%,包括财信发展、春兰股份(7.630,-0.15,-1.93%)、盾安环境(13.920,1.27,10.04%)、广宇发展(25.360,1.26,5.23%)、甘源食品(78.660,-3.08,-3.77%)等,白酒股的迎驾贡酒(73.440,0.18,0.25%)、口子窖(79.980,-1.45,-1.78%)、老白干酒(30.350,-0.06,-0.20%)也在名单之中。

走势最为抢眼的是财信发展,该股期间涨幅达到2.4倍以上,近10个交易日该股已经收获7个涨停板。公司在12月20日晚间发布的股价异常波动公告中表示,近期公司经营情况及内外部经营环境未发生重大变化。数据宝统计发现,在财信发展股价启动前,公司市值不足30亿元,且股价已经回调到六年来低点区间。

涨幅第二位的春兰股份,在大涨前市值不足20亿元,股价处于八年来低点附近。广宇发展、甘源食品、蓝光发展、大龙地产(3.860,0.35,9.97%)等多只股票均有股价处于阶段低位的类似情况,由此可见资金对低位区间股票的青睐。

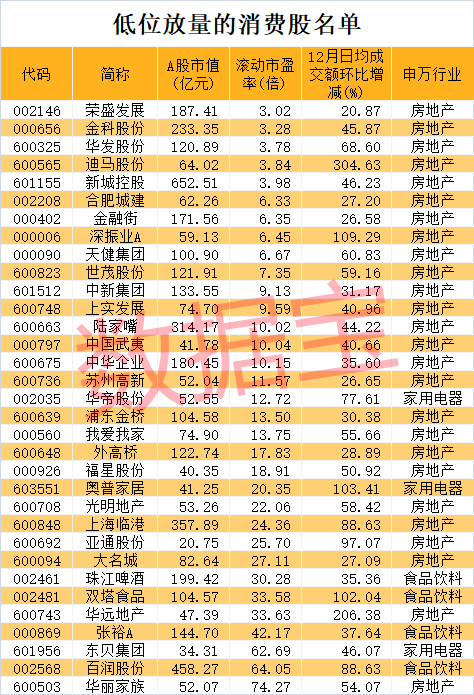

低位放量消费股名单出炉

成交量是一个股票活跃度的重要参考指标,在股价底部区间,成交量放大通常意味着有资金参与,短期内反弹概率较大。处在年内低点区间的消费股(来自房地产、食品饮料、家电行业)有哪些?数据宝统计显示,截止12月20日,与年内低点相比涨幅不足15%,且12月以来日均成交额环比增长20%以上的股票,共计33只。

按照估值水平来看,数据宝统计显示,12股市盈率不到10倍,分别包括荣盛发展(4.620,0.31,7.19%)、金科股份(4.750,0.38,8.70%)、华发股份(5.970,0.26,4.55%)、迪马股份(2.710,0.20,7.97%)、新城控股等,荣盛发展市盈率3.02倍排在最低位置。与5家以上机构一致预测目标价相比,新城控股、金科股份、百润股份(62.100,0.98,1.60%)、华发股份、华帝股份(6.360,0.16,2.58%)、荣盛发展等6股上涨空间均在30%以上。

对于消费股后市表现,国泰基金表示,展望2022年,消费复苏、提价传导下食品板块有望迎来底部改善。对于消费板块中关注度比较高的白酒,该机构认为前期悲观情绪已基本消化,行业整体仍处于稳健上行周期。

中信证券(26.110,0.23,0.89%)指出,CPI制成品-PPI剪刀差传导至下游企业毛利率大约需要6个月,其中库存周期约3个月,另外还有长期订单、财报披露间隔等因素影响。2021年11月是剪刀差的拐点,预计2022年二季报后,下游工业企业毛利率将开始改善。建议关注当前景气度较高、原材料价格缓解后有望出现“量价齐升”的家电、电动车等行业。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。