金融

A股房企TOP30成绩单:告别“暴利时代” 存货跌价损失创新高

2020年,突如其来的“新冠疫情”对世界各国的社会节凑与经济发展均带来一定冲击。随着疫情控制、经济复苏势头加快,我国的房地产行业经历了冰封期、修复期,如今已经重回发展正轨。

房地产行业规模持续创新高,仍是全国经济发展的“压舱石”。根据国家统计局发布数据,2020年全国商品房销售面积17.61亿平方米,同比增长2.6%;商品房销售额17.36万亿元,同比增长8.7%,均创下历史新高。2020年房地产行业量增价稳,实现了平稳健康发展的目标。

近日,A股上市房地产企业的年报披露工作基本收官。《投资者网》研究发现,在2020年,隶属于A股行业分类下的133家房地产上市公司中,超50%的营收增速呈现正向增长,有35家上市公司的营业收入突破百亿。过去一年,从行业整体业绩表现来看,上市房地产公司尤其是头部房企,均保持稳定的增速,抗压性超出预期。

《投资者网》以2020年A股房地产上市公司TOP30为样本,从营业收入、净利润、销售毛利率、净利率、费用率、存货及存货跌价损失等方面,多维度研究企业质地,全方位透视行业发展状况与趋势,探究A股上市房地产公司的投资价值。

1

9家上市房企营收负增长疫情影响成主因

2020年,房企通过积极营销、抢收回款,逐步走出新冠疫情的影响。中指研究院数据显示,共计41家房企跻身千亿军团、166 家房企破百亿。其中3000亿以上超级阵营共8家,销售额增长率均值为6.9%;第一阵营(1000亿-3000 亿)共33家,销售额增长率均值为19.7%;第二阵营(500亿-1000 亿)共26家,销售额增长率均值为16.2%;第三阵营(300亿-500 亿)共 43 家,销售额增长率均值为15.2%;第四阵(300亿以下)共56家,销售额增长率均值为6.2%。

其中,2020年,绿地控股全年实现签约销售金额约3583.53亿元,销售步伐稳定;招商蛇口全年累计实现签约销售金额2776.08亿元,同比增加25.91%,完成全年2500亿元的既定销售目标;金地集团全年累计销售额2426.8亿,同比增长15.23%,规模稳步提升;金科股份2020年销售2233亿元,同比增长约20%,超额完成年度目标;阳光城全年实现销售金额2180亿元,销售稳固在双千亿的规模;中南建设的销售金额历史性迈进双千亿阵营,实现销售额2238.3亿元,同比增长14.2%,坚守稳健底色,使得业绩高质量增长。

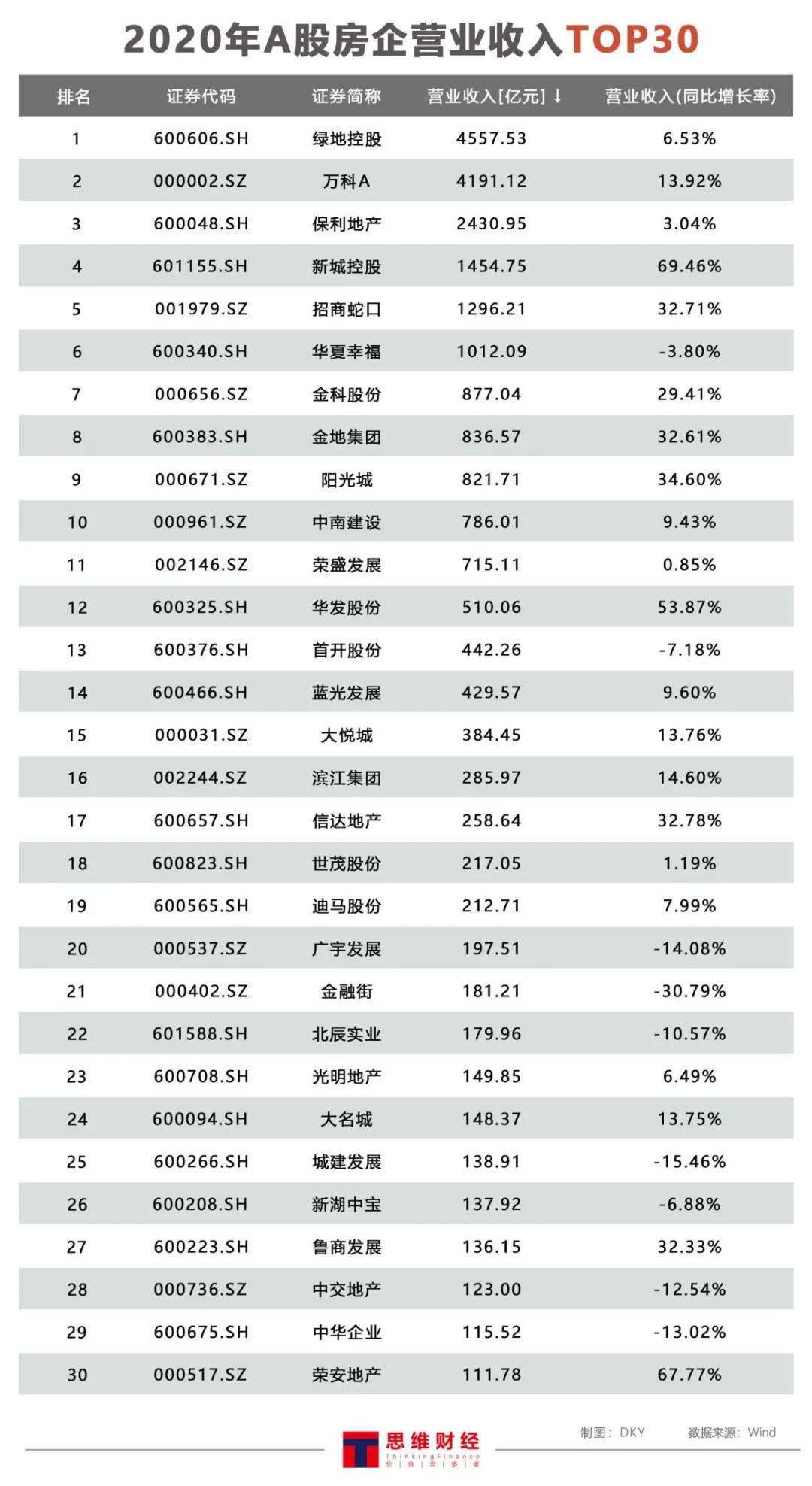

从营业收入来看,2020年,A股营业收入TOP30上市房地产企业(以下简称“TOP30房企”)合计实现营业收入23340亿元,平均值为778亿元;其中营收超千亿的前6家房企合计营收占比60%以上,行业集中度进一步提升。

绿地控股凭借着4557.53亿元稳居A股上市房企营业总收入榜首,万科A(4191.12亿元)、保利地产(2430.95亿元)、新城控股(1454.75亿元)、招商蛇口(1296.21亿元)、华夏幸福(1012.09亿元)紧随其后,均迈入了“千亿营收”阵营。

在TOP30房企中,营业收入规模在500亿-1000元-的企业有6家,分别是金科股份、金地集团、阳光城、中南建设、荣盛发展、华发股份;其余19家上市房企的营业收入规模在100亿-500亿元之间。

从营业收入增长幅度来看,在TOP30房企中,21家上市房企保持正增长,9家出现下滑。其中,营业收入涨幅最快的是新城控股,为69.46%;其次是荣安地产(67.77%) 、华发股份(53.87%) 、阳光城(34.60%)。而营收降幅排名前三的上市房企则是金融街、城建发展、广宇发展,降幅分别为-30.79%、-15.46%、-14.08%。

具体来看,金融街2020年实现营业收入181.21亿元,同比减少30.79%;归母净利润24.98亿元,同比减少27.41%。关于业绩下降,金融街在年报中解释主要原因为:“受新冠肺炎疫情影响,公司房产开发业务项目结算规模较去年同期下降;同时,因结算项目的结构性差异,房地产开发业务毛利率有所下滑。”

城建发展、广宇发展也出现营收与归母净利润双降情况,城建发展将其归因于“主要是结转项目收入减少,对应结转的成本相应减少所致。”广宇发展则称,“主要原因为受新冠疫情及项目开发周期影响,公司2020年结转项目、结转面积较上年减少,结算面积较2019年下降31.56%。”

2

约六成房企利润率下降大悦城、光明地产跌幅超80%

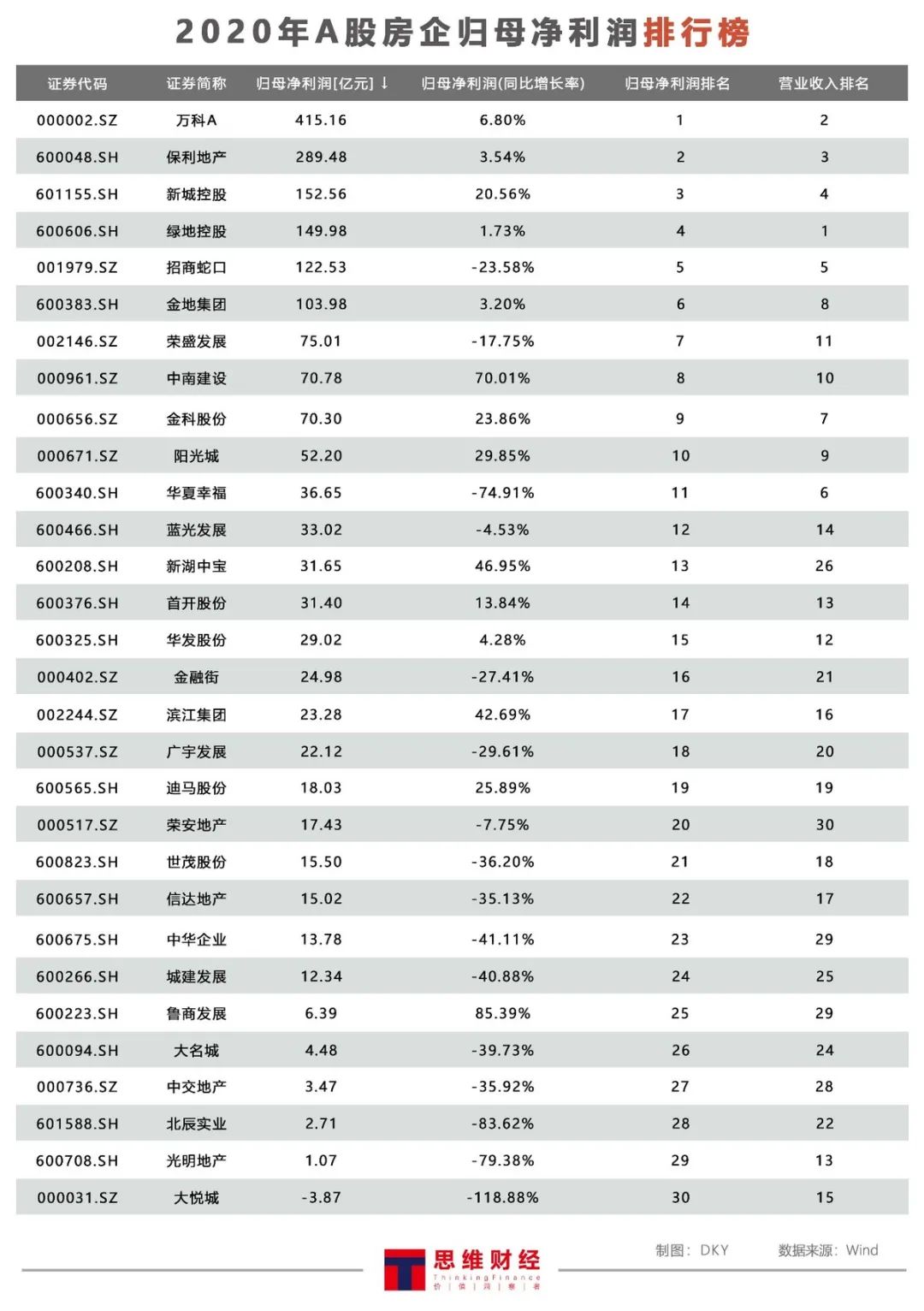

在TOP30房企中,营业收入迈入千亿阵营的6家房企,其归母净利润也同步位居前列,其中,万科A以415.16亿元位居首位,随后是保利地产(289.48亿元)、新城控股(152.56亿元)、绿地控股(149.98亿元)、招商蛇口(122.53亿元)、金地集团(103.98亿元),其余房企净利润均未过百亿。

在归母净利润增长幅度方面,鲁商发展以85.39%的归母净利润涨幅居首,实现归母净利润6.39亿元,随后是中南建设、新湖中宝,涨幅分别为70.01%、46.95%。

举例来看,2020年,中南建设实现营业收入786.01亿元,同比增长9.43%;归母净利润70.78亿元,同比增长70.01%,营业收入与归母净利润出现双增长,其归母净利润增长超七成,主要因其核心业务房地产开发、建筑施工业务全面开花,分别实现营业收入585.7亿元、221.97亿元。新湖中宝实现归母净利润约为31.65亿元,同比增近五成,以前瞻布局转型实现“投资+地产”双驱动。

伴随着房地产行业从扩张期进入到深耕期,房企暴利的时代基本落下帷幕,在TOP30房企中,约60%的房企归母净利润出现下降。降幅超40%的房企有大悦城(-118.88%)、北辰实业(-83.62%)、光明地产(-79.38%)、华夏幸福(-74.91%)、中洲控股(-64.26%)、中华企业(-41.11 %)、城建发展(-40.88%)。

值得一提的是,2020年,大悦城是TOP30房企中唯一一家净利润出现亏损的房企。数据显示,2020年,大悦城实现营业收入384.45亿元,同比增长13.76%;归母净利润-3.87亿元,2019年同期净利润约20.49亿元,同比变动-118.88%。大悦城在年报中称,2020年购物中心运营受疫情影响显着,客流量、出租率均有所下降,对租户推出租金减免政策以减轻其经营压力,在一定程度上影响了营收。同时疫情的爆发使酒店市场遭受重大打击,酒店业绩遭受重创。

光明地产的盈利状况也不容乐观。2020年年报数据显示,光明地产2020年实现营业收入149.85亿元,同比上涨6.49%;归属于上市公司股东的净利润1.07亿元,同比下降79.38%;扣非净利润-5.86亿元,同比下降224.26%。对此,光明地产表示,“主要原因是2020年度公司受新冠疫情、市场销售区域及销售产品结构等因素影响。”

北辰实业2020年净利润也堪忧。北辰实业2020年年报数据显示,北辰实业2020年实现营业收入179.96亿元,同比下降10.57%;归母净利润2.71亿元,同比下降83.62%。北辰实业在年报中表示,“2020年,公司发展物业板块受开发周期影响,可结算面积减少且结算高毛利率产品占比减少,对部分项目计提减值准备,实现营业收入161.56亿元,(含车位),税前利润15.92亿元,同比分别下降6.89%、40.64%。”

3

利润率下降成趋势费用率管控有成效

房企暴利的时代已经结束,房企毛利率及净利率的普遍下滑已是不争的事实。数据显示,TOP30房企的平均毛利率水平为26.95%,较2019年销售毛利率均值32.73%下降了5.78个百分点;营收超千亿的6家房企的毛利率均值为27.6%,较2019年32.94%下降了5.34个百分点。

在TOP30房企中,有26家房企2020年毛利率较2019年出现下降,占比约86.67%。其中,荣安地产(毛利率26.59%)、光明地产(毛利率19.18%)、中华企业(42.69%)、北辰实业(23.96%)的毛利率较2019年下降幅度均超过10个百分点。

在多数房企毛利率下降的同时,中南建设、世茂股份、中交地产、城建发展的毛利率出现略微上涨,分别较2019年上涨了0.55、0.35、1.16和9.04个百分点。根据年报,城建发展的毛利率出现明显上涨主要是因为房地产开发与物业管理毛利率上涨所致。

关于如何提升毛利率,不少房企高管在2020年业绩会上表示,高地价项目逐渐销售完毕、基本完成“换仓”后,毛利率会逐渐回升。同时,随着毛利率较高的旧改项目逐渐入市,企业毛利率下降的趋势也将在一定程度上得到改善。

在净利率方面,2020年,TOP30房企的平均净利率为10.09%,较2019年均值12.9%下降了2.81个百分点。有25家房企净利率出现下降,占比超83%,其中荣安地产(净利率15.9%)、大悦城(2.92%)、信达地产(6.74%)的净利率下降幅度排在前列,分别较2019年下降了10.45、9.2、8.05和6.38个百分点。

在TOP30房企中,净利率超10%的房企有14家,最高者是新湖中宝,为23.86%,其次是金地集团(18.22%)、中华企业(17.17%)、保利地产(16.47%);净利率最低的房企则是光明地产,仅为0.89%。

与过去粗放扩张不同,现在房企逐渐注重向管理要红利,向品牌要效益,如何控制期间费用把握企业盈利平衡至关重要。根据数据统计,2020年,TOP30房企的平均费用率为8.76%,较2019年9.68%下降了0.92个百分点。

具体来看,新湖中宝以26.16%费用率居首,城建发展、中交地产、首开股份、光明地产、迪马股份的费用率均超过了10%。

值得注意的是,中交地产、城建发展、广宇发展、新湖中宝、保利地产、首开股份、迪马股份、中华企业等11家房企的2020年费用率均出现不同程度的上涨。费用率的增加,在一定程度上也拖累了房企的盈利水平。

4

七成房企存货增长存货跌价损失创新高

存货是房地产企业规模发展的储备粮,也是房企未来盈利的根基。开发成本和开发产品是房地产企业存货中最重要的组成内容。资料显示,开发成本包括拟开发产品和在建开发产品;拟开发产品是指已经购入的、决定用来开发为已完工开发产品的土地;在建开发产品是指尚未建成,以出售为目的的物业;开发产品则是指已经完工可销售的产品。

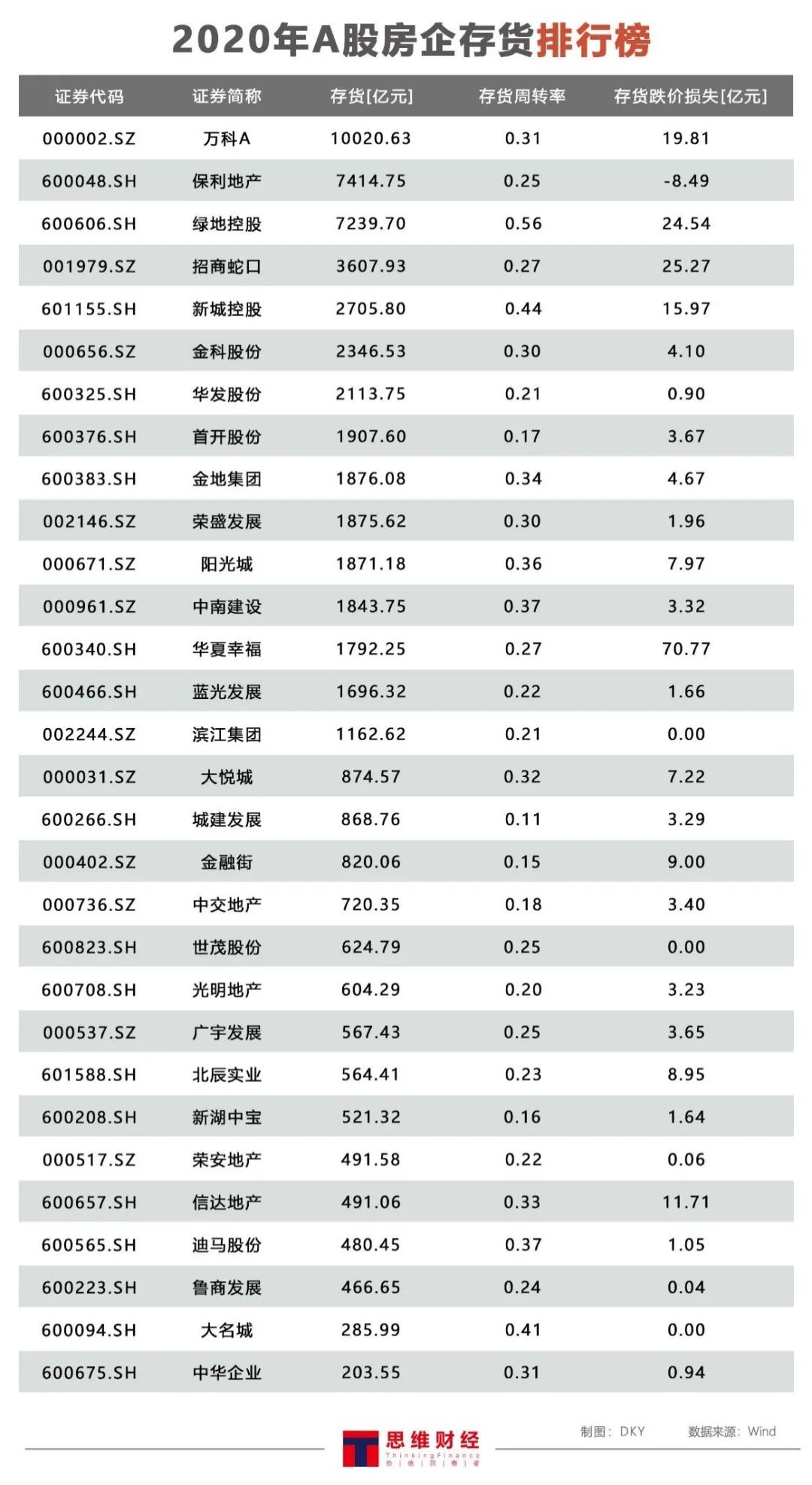

拥有大量的存货是房企追求规模的底气,通过积极拿地、开发,多数房企的存货出现明显增长。截至2020年末,TOP30房企中,23家房企的存货出现上涨,存货涨幅居于前五的房企分别是中交地产(720.35亿元)、荣安地产(491.58亿元)、滨江集团(1162.62亿元)、金地集团(1876.08亿元)、华发股份(2113.75亿元),分别同比增长144%、98%、38%、34%、33%。

从存货规模看,万科A以10020.63亿元存货居首,其次是绿地控股、招商蛇口、新城控股,存货分别为7414.75亿元、7239.70亿元、3607.93亿元;其中,拥有超1000亿元存货的房企有15家。

2020年,TOP30房企的平均存货周转率为0.28,而2019年则为0.27。其中,绿地控股、新城控股、大名城、迪马股份、中南建设、阳光城的存货周转率居于前列,分别为0.56、0.44 、0.41、0.37 、0.37 、0.36。

提高周转率、促进销售回款是房企最主要的现金流来源,而要实现健康的现金流管理,处理存货、去库存是关键。自2018年开始房企便开始大规模计提存货减值准备,2020年的存货跌价损失创新高,在一定程度上也影响了部分房企的利润。TOP30房企中,2018年至2020年的合计存货跌价损失分别为109.72亿元、164.04亿元、230.29亿元,出现明显增长。

在TOP30房企中,华夏幸福、招商蛇口、万科A、新城控股、信达地产2020年的存货跌价损失超10亿元,位居前列,分别为70.77亿元、25.27亿元、19.81亿元、15.97亿元、11.71 亿元,同比增长275%、21%、74%、70%、179%。

相比房企的资产体量、营收规模与存货规模而言,这些存货跌价损失或许只是九牛一毛,但是对公司盈利则至关重要,反映的则是公司高溢价拿地带来的后遗症。

具体来看,根据华夏幸福发布的2020年计提资产减值准备公告,华夏幸福2020年对应收款项、合同资产、存货、商誉、债权投资计提资产减值准备共计95.69亿元,其中对开发成本、完工开发产品计提存货跌价准备占比约74%。计提存货跌价准备的项目主要位于南京、固安、丰台、大厂、来安、霸州等区域。华夏幸福表示:“公司综合考虑部分项目所在城市的房价、地价持续调整等因素,对存在风险的项目计提存货跌价准备。”

值得注意的是,计提资产减值损失并不会直接导致公司的现金流出,也不会在现金现金流量表中反映,但是会影响公司利润。比如,信达地产2020年对应收款项坏账、债权投资、存货跌价、投资性房地产、固定资产、商誉等进行减值准备,合计拟计提资产减值准备15.54亿元,减少公司2020年度利润总额15.54亿元元,减少公司2020年度归母净利润14.58亿元。

在房地产企业的会计分录上,存货按照成本进行初始计量,主要包含土地成本、施工成本等。当这些房地产存货的可变现净值低于成本时,对存在风险的项目计提存货跌价准备。可变现净值包括对预计售价、销售费用和待投入开发成本等的估计,存在重大不确定性。

其中,对房地产存货可变现净值进行预测的重要依据之一,就是商品房的市场价格。随着土地市场竞争激烈升温,坚持“房住不炒”等政策约束下,房企在平衡盈利与规模扩展过程中,或许将更加理性拿地,警惕高溢价地块,这也考验着房企对市场判断及项目投资的精准度。

伴随着“三道红线”扩围、贷款集中度新政、土地供应“两集中三批次”等政策的逐步落地,房地产行业整体仍将维持“房住不炒”政策基调,调控将呈现长期化、常态化的特点。2020年,房地产行业竞争格局进一步分化,集中度不断上升,发展成熟的地产行业步入“低利时代”,房企唯有更加注重规模、效益和风险的平衡,增强企业的综合竞争力,精准把握住管理红利,才能保持更为稳健与持续的发展。

(文章来源:投资者网)