新股

万邦医药IPO仅两项发明专利竞争能力堪忧不缺钱高额募资疑为圈钱

万邦医药成立于2006 年,公司是国内较早提供药物研发服务的CRO企业之一。CRO 是指以合同的形式为药企提供与药品研发有关的服务,实质上是服务于药企研发的外包行为。

安徽万邦医药科技股份有限公司(下称“万邦医药”)成立于2006 年,公司是国内较早提供药物研发服务的CRO企业之一。CRO 是指以合同的形式为药企提供与药品研发有关的服务,实质上是服务于药企研发的外包行为。

万邦医药实际控制人为陶春蕾、许新珞,系母子关系,陶春蕾和许新珞共同控制公司82.99%的股份。

报告期内,万邦医药存在因个人资金需要短期内实际控制人陶春蕾占用公司资金内控不足问题。

募集资金共4.84亿元,截止2021年末万邦医药资产总额仅为2.84亿元,也就是说本次募资总额接近公司资产的2倍。其中8000万元用于资金补流,公司并无高额负债不缺钱高额募资行为存疑。

发展缓慢仅两项发明专利 人员储备垫底同行竞争能力堪忧

2019年至2021年万邦医药营业收入分别为1.03亿元、1.39亿元和2.11亿元,净利润分别为0.26亿元、0.55亿元和0.82亿元,公司业务规模较小,抵御市场风险的能力偏弱。

需注意的是报告期收到来自政府补贴金额为533.33万元、575.05万元、975.37万元,占比公司净利润为20.05%、10.55%和11.91%,可以看出政府补贴对万邦医药盈利影响较大。

报告期万邦医药主营业务收入约80%来源于临床研究服务、而临床研究服务成本构成80%以上为委外服务采购的情况,在上市问询中监管层要求进一步说明是否符合创业板定位。

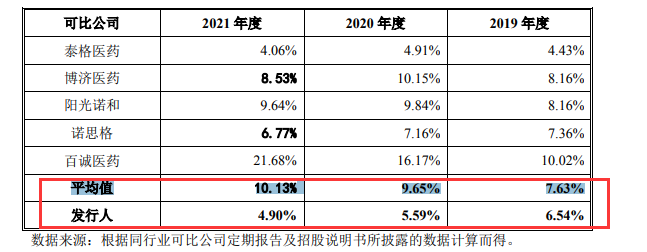

万邦医药研发费用分别为 673.46 万元、778.31 万元、1034.74 万元,占当期营业收入比例分别为6.54%、5.59%、4.90%,万邦医药招股书自称研发占比较高。

而同期同行可比公司研发投入占比平均值为7.63%、9.65%、10.13%,可以看出万邦医药研发投入占比逐年降低,在2021年研发投入占比甚至不及同行公司投入占比均值的一半。

需关注的是虽然同行可比公司研发投入最低的为泰格医药,但是泰格医药营收规模与其他公司跟本不在一个量级的,虽然占比较低但其研发费用却远高出可比公司,例2021年泰格医药研发费用为2.11亿元是万邦医药的同年研发费用20倍。

若除去泰格医药研发投入占比的话同行均值可以达8.42%、10.83%和11.66%,这样一来万邦医药研发投入占比与同行较比显得更低。

对于公司竞争实力在上市问询中遭监管层二度关注要求说明公司成立时间、业务开展情况、收入利润情况、技术实力等与同行业可比公司对比情况,核心技术是否具有先进性,以及客观分析发行人面临的行业竞争形势、发行人的竞争力。未来各项业务发展是否具有可持续性。

从营收能力方面来看同行可比公司实力较强劲的为泰格医药,2021年营业收入分别高达52.14亿元。万邦医药咋营收能力方面为例举同行公司中垫底。

与例举同行相比较百花村成立较早于1996 年,2021年营业收入2.81亿元净利润为0.6亿元发明专利较多达60多项,

泰格医药、诺思格和阳光诺和成立于2004年至2009年与万邦医药成立时间较近,而在营收实力方面万邦医药显的有些逊色,2021年营业收入分别为52.14亿元、6.08亿元和4.94亿元,最低的阳光诺和2021年营收也超万邦医药一倍。发明专利更是高达30多项。

而截至报告期末,成立16年的万邦医药及其子公司仅拥有专利权4项,发明专利仅2项。

在人才储备方面截止万邦医药更是同行公司中垫底,2021年公司研发人员数量为198人,而同期同行公司研发人员数量最低人数为阳光诺和215人,人数最多的为泰格医药研发人员高达7429人。

上述可以看出万邦医药虽然成立时间和很多同行公司接近,甚至早于一些同行公司,可是公司发展却比较缓慢,成立16年较比同行规模至今较小。后续营业能力有待考验。

有钱分红无钱缴纳注册资本 不缺钱高额募资疑为圈钱

在万邦医药发展历史中2019 年1月25日,万邦有限决议注册资本由1000万元减少至100万元,由现有股东同比例进行减资,减少的注册资本为陶春蕾、许新珞尚未实缴的出资部分,分别为630.00 万元、270.00万元。遭监管层关注,要求补充说明2019年公司减资的原因及合理性。

公司回复称主要原因发行人 2019 年减资系为减少实际控制人的实缴资金筹措压力、引进外部投资者和持股平台并增强发行人资本充足性。

值得一提的是2018年12月,万邦医药现金分红2125万元,由实际控制人陶春蕾与许新珞获得,而陶春蕾取得分红后1190万元主要用于购买理财,房产等,许新珞510万元用于购买理财产品。

而仅仅一个月后称实际控制人的实缴资金筹措压力。更主要的是据显示报告期内,公司称因个人资金需要,发行人存在短期内与控股股东、实际控制人陶春蕾发生资金往来的情形。

有钱买理财和房产等却没钱缴纳公司注册资金,而且还称个人资金需要实际控制人占用公司资金情形,公司资金随意占用内控堪忧。

还有万邦医药披露申报稿2021年9月,而在次之前2020年12月,公司实控人许新珞套现,形成突击入股情形。许新珞与苏民投基金、天优投资签署股份转让协议, 将所持有万邦医药的156.25万股股份转让给苏民投基金,将持有的万邦医药3.75万股股份转让给天优投资。本次股份转让的价格为16.00元/股。计算出本次转让合计金额为2560万元。

而本次转让原因称许新珞因个人资金需求减持部分股份。公司即将完成IPO上市融资,这个时候出让股权套现很显然不符合常理。

本次募集资金共4.84亿元,要知道截止2021年末万邦医药资产总额仅为2.84亿元,也就是说本次募资总额接近公司资产的2倍。

据介绍募资中4.04亿元主要用于药物研发及药代动力学工程中心项目和8000万元用于资金补流方面,而公司报告期并为高额负债近16%募集资金用于补流是否存合理性呢?而且药物研发及药代动力学工程中心项目其中还存在2000万元用于铺底流动资金。

2019年至2021年万邦医药合并资产负债率为37.34%、24.70%、17.89%呈现下滑趋势,同期可比公司合并资产负债率均值为34.94%、35.37%、27.20%。

报告期万邦医药无短期借款和长期借款,截至2021年末,公司未来十二个月需偿还的负债总额为 2771.77 万元,流动比例和速动比例分别为5.11和4.98,公司资产结构稳健,偿债能力较强。

而且公司还有闲钱购买理财2019 年末,公司交易性金融资产余额为 2915.16万元,主要系购买银行理财产品。

创始股东离场

根据披露显示万邦医药的前身为万邦有限,万邦有限系陶春蕾、许成法、吴劲松、吕谊萍于2006年3月1日共同出资设立的有限责任公司,注册资本100万元。其中,陶春蕾、许成法、吴劲松各出资30万元,吕谊萍出资10万元。

2019年8月万邦有限完成了股改整体变更设立为股份公司。股份公司股本为1000万元。

在股改之前也就是2019年1月25日,万邦有限召开股东会,决议同意万邦有限的注册资本由 1000万元减少至100万元,由现有股东同比例进行减资,减少的注册资本为陶春蕾、许新珞尚未实缴的出资部分,分别为 630万元、270万元。

本次减资完成后,陶春蕾与许新珞母子两人合计持有万邦有限100%股份。而这个时候股东机构里面前创始股东吴劲松、吕谊萍却悄然消失了。招股书对其两人离场之字未提。

在上市问询中监管层要求说明公司历次增资和股权转让情况,公司回复称吴吕谊萍与劲松未参与发行人经营管理,2007年2月吕谊萍将其持有的万邦有限 6.7%、3.3%的股权分别转让给陶春蕾、吴劲松合计转让款总额为1万元,也就是说吕谊萍不到一年时间亏损9万元将股权转让出去,公司称成立时处于亏损状态,都亏90%还了一般人都不会出让了吧。

2009年5月吴劲松将其持有的万邦有限33.3%股权转让给陶春蕾合计转让价款总额为12万元。很显然也是亏本转让给陶春蕾。

另外2020年8月股份公司第一次增资引入股东其中来此竞争对手泰格医药旗下的公司杭州泰格股权投资合伙企业股东。截至招股说明书签署日(2022年9月)泰格投资持股数量77.69万股,持股比例为1.55%。同时,泰格投资持有昭峰投资30%(系持有昭峰投资份额最多的有限合伙人。)也持股万邦医药155.37万股,持股比例为3.11%。而此次入股离形成突击入股只差一个月。

万邦医药实际控制人为陶春蕾、许新珞,系母子关系,陶春蕾和许新珞共同控制公司82.99%的股份。

报告期内,万邦医药存在因个人资金需要短期内实际控制人陶春蕾占用公司资金内控不足问题。

募集资金共4.84亿元,截止2021年末万邦医药资产总额仅为2.84亿元,也就是说本次募资总额接近公司资产的2倍。其中8000万元用于资金补流,公司并无高额负债不缺钱高额募资行为存疑。

发展缓慢仅两项发明专利 人员储备垫底同行竞争能力堪忧

2019年至2021年万邦医药营业收入分别为1.03亿元、1.39亿元和2.11亿元,净利润分别为0.26亿元、0.55亿元和0.82亿元,公司业务规模较小,抵御市场风险的能力偏弱。

需注意的是报告期收到来自政府补贴金额为533.33万元、575.05万元、975.37万元,占比公司净利润为20.05%、10.55%和11.91%,可以看出政府补贴对万邦医药盈利影响较大。

报告期万邦医药主营业务收入约80%来源于临床研究服务、而临床研究服务成本构成80%以上为委外服务采购的情况,在上市问询中监管层要求进一步说明是否符合创业板定位。

万邦医药研发费用分别为 673.46 万元、778.31 万元、1034.74 万元,占当期营业收入比例分别为6.54%、5.59%、4.90%,万邦医药招股书自称研发占比较高。

而同期同行可比公司研发投入占比平均值为7.63%、9.65%、10.13%,可以看出万邦医药研发投入占比逐年降低,在2021年研发投入占比甚至不及同行公司投入占比均值的一半。

需关注的是虽然同行可比公司研发投入最低的为泰格医药,但是泰格医药营收规模与其他公司跟本不在一个量级的,虽然占比较低但其研发费用却远高出可比公司,例2021年泰格医药研发费用为2.11亿元是万邦医药的同年研发费用20倍。

若除去泰格医药研发投入占比的话同行均值可以达8.42%、10.83%和11.66%,这样一来万邦医药研发投入占比与同行较比显得更低。

对于公司竞争实力在上市问询中遭监管层二度关注要求说明公司成立时间、业务开展情况、收入利润情况、技术实力等与同行业可比公司对比情况,核心技术是否具有先进性,以及客观分析发行人面临的行业竞争形势、发行人的竞争力。未来各项业务发展是否具有可持续性。

从营收能力方面来看同行可比公司实力较强劲的为泰格医药,2021年营业收入分别高达52.14亿元。万邦医药咋营收能力方面为例举同行公司中垫底。

与例举同行相比较百花村成立较早于1996 年,2021年营业收入2.81亿元净利润为0.6亿元发明专利较多达60多项,

泰格医药、诺思格和阳光诺和成立于2004年至2009年与万邦医药成立时间较近,而在营收实力方面万邦医药显的有些逊色,2021年营业收入分别为52.14亿元、6.08亿元和4.94亿元,最低的阳光诺和2021年营收也超万邦医药一倍。发明专利更是高达30多项。

而截至报告期末,成立16年的万邦医药及其子公司仅拥有专利权4项,发明专利仅2项。

在人才储备方面截止万邦医药更是同行公司中垫底,2021年公司研发人员数量为198人,而同期同行公司研发人员数量最低人数为阳光诺和215人,人数最多的为泰格医药研发人员高达7429人。

上述可以看出万邦医药虽然成立时间和很多同行公司接近,甚至早于一些同行公司,可是公司发展却比较缓慢,成立16年较比同行规模至今较小。后续营业能力有待考验。

有钱分红无钱缴纳注册资本 不缺钱高额募资疑为圈钱

在万邦医药发展历史中2019 年1月25日,万邦有限决议注册资本由1000万元减少至100万元,由现有股东同比例进行减资,减少的注册资本为陶春蕾、许新珞尚未实缴的出资部分,分别为630.00 万元、270.00万元。遭监管层关注,要求补充说明2019年公司减资的原因及合理性。

公司回复称主要原因发行人 2019 年减资系为减少实际控制人的实缴资金筹措压力、引进外部投资者和持股平台并增强发行人资本充足性。

值得一提的是2018年12月,万邦医药现金分红2125万元,由实际控制人陶春蕾与许新珞获得,而陶春蕾取得分红后1190万元主要用于购买理财,房产等,许新珞510万元用于购买理财产品。

而仅仅一个月后称实际控制人的实缴资金筹措压力。更主要的是据显示报告期内,公司称因个人资金需要,发行人存在短期内与控股股东、实际控制人陶春蕾发生资金往来的情形。

有钱买理财和房产等却没钱缴纳公司注册资金,而且还称个人资金需要实际控制人占用公司资金情形,公司资金随意占用内控堪忧。

还有万邦医药披露申报稿2021年9月,而在次之前2020年12月,公司实控人许新珞套现,形成突击入股情形。许新珞与苏民投基金、天优投资签署股份转让协议, 将所持有万邦医药的156.25万股股份转让给苏民投基金,将持有的万邦医药3.75万股股份转让给天优投资。本次股份转让的价格为16.00元/股。计算出本次转让合计金额为2560万元。

而本次转让原因称许新珞因个人资金需求减持部分股份。公司即将完成IPO上市融资,这个时候出让股权套现很显然不符合常理。

本次募集资金共4.84亿元,要知道截止2021年末万邦医药资产总额仅为2.84亿元,也就是说本次募资总额接近公司资产的2倍。

据介绍募资中4.04亿元主要用于药物研发及药代动力学工程中心项目和8000万元用于资金补流方面,而公司报告期并为高额负债近16%募集资金用于补流是否存合理性呢?而且药物研发及药代动力学工程中心项目其中还存在2000万元用于铺底流动资金。

2019年至2021年万邦医药合并资产负债率为37.34%、24.70%、17.89%呈现下滑趋势,同期可比公司合并资产负债率均值为34.94%、35.37%、27.20%。

报告期万邦医药无短期借款和长期借款,截至2021年末,公司未来十二个月需偿还的负债总额为 2771.77 万元,流动比例和速动比例分别为5.11和4.98,公司资产结构稳健,偿债能力较强。

而且公司还有闲钱购买理财2019 年末,公司交易性金融资产余额为 2915.16万元,主要系购买银行理财产品。

创始股东离场

根据披露显示万邦医药的前身为万邦有限,万邦有限系陶春蕾、许成法、吴劲松、吕谊萍于2006年3月1日共同出资设立的有限责任公司,注册资本100万元。其中,陶春蕾、许成法、吴劲松各出资30万元,吕谊萍出资10万元。

2019年8月万邦有限完成了股改整体变更设立为股份公司。股份公司股本为1000万元。

在股改之前也就是2019年1月25日,万邦有限召开股东会,决议同意万邦有限的注册资本由 1000万元减少至100万元,由现有股东同比例进行减资,减少的注册资本为陶春蕾、许新珞尚未实缴的出资部分,分别为 630万元、270万元。

本次减资完成后,陶春蕾与许新珞母子两人合计持有万邦有限100%股份。而这个时候股东机构里面前创始股东吴劲松、吕谊萍却悄然消失了。招股书对其两人离场之字未提。

在上市问询中监管层要求说明公司历次增资和股权转让情况,公司回复称吴吕谊萍与劲松未参与发行人经营管理,2007年2月吕谊萍将其持有的万邦有限 6.7%、3.3%的股权分别转让给陶春蕾、吴劲松合计转让款总额为1万元,也就是说吕谊萍不到一年时间亏损9万元将股权转让出去,公司称成立时处于亏损状态,都亏90%还了一般人都不会出让了吧。

2009年5月吴劲松将其持有的万邦有限33.3%股权转让给陶春蕾合计转让价款总额为12万元。很显然也是亏本转让给陶春蕾。

另外2020年8月股份公司第一次增资引入股东其中来此竞争对手泰格医药旗下的公司杭州泰格股权投资合伙企业股东。截至招股说明书签署日(2022年9月)泰格投资持股数量77.69万股,持股比例为1.55%。同时,泰格投资持有昭峰投资30%(系持有昭峰投资份额最多的有限合伙人。)也持股万邦医药155.37万股,持股比例为3.11%。而此次入股离形成突击入股只差一个月。

下一篇