新股

美新科技多年未增发明专利多次申报不实内控不规范实控人占用资金

美新科技成立于2004年6月,公司主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材。

美新科技股份有限公司(下称“美新科技”)成立于2004年6月,公司主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材。

美新科技实际控制人为林东融、林东亮、林东琦三人系兄弟关系。合计间接持有公司4280.36万股,占公司本次发行前股本总额的48.01%。同时,林东亮担任公司董事长,林东融担任公司董事、总经理,林东琦担任公司董事, 三人在公司决策中具有重大影响。

高新资质有“水分” 多年未增发明专利 创业板定位遭二度问询

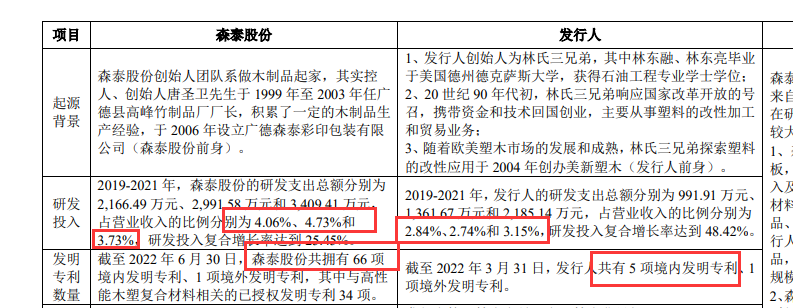

根据披露2019年至2022年1-3月,美新科技研发费用分别为991.91万元、1361.67 万元、2185.14万元和528.04万元,占营业收入的比例分别为2.84%、2.74%、3.15%和2.73%。

研发投入占比营业收入基本低于3%,需注意的是美新科技于2017 年 12 月首次取得高新企业证书,以及2020年12月获得复审通过,证书有效期3年。享有减按15%的税率征收企业所得税。

报告期内,美新科技高新技术企业税收优惠分别为152.40万元、669.93 万元、801.47万元和193.27万元。税收优惠占利润总额的比重6.41%、8.65%、7.43%和8.97%,可见高新技术企业税收优惠对公司盈利能力存在一定影响。

还有截止2022 年一季度末,美新科技现有研发人员79人,占公司总人数比例9.01%。

根据国家要求高新企业认定要求,研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。同时研发人员占比必须在10%以上。

截至报告期末公司拥有国内专利技术161项,其中发明专利5项,其中1项来自受让取得。而美新科技多年未新增发明专利,最近获得时间为2016年10月。另44项实用性专利报告期内获得仅6项。

值得一提的是,与美新科技同期成立同行公司森泰股份,2019年至2021年的研发支出总额分别为2166.49万元、2991.58万元和3409.41万元,占营业收入的比例分别为4.06%、4.73%和 3.73%。截至 2022年6月30日,森泰股份共拥有 66 项。

显然在营收规模与研发投入以及专利方面同行森泰股份都强于美新科技。

在上市问询中监管层二度问询提到发行人是否符合创业板上市要求,说明发行人具备配方的自主研发能力、发行人核心技术是否具有核心竞争力,是否符合行业发展趋势及相关政策要求等。以及发行人三创四新情况、研发投入金额不高的情形等,充分明发行人是否符合规定的创业板定位。

境外销售占比9成以上 受贸易摩擦影响大

2019年至2022年1-3月,美新科技营业收入分别为34,965.26 万元、49,688.61万元、69,471.18万元和19,312.35 万元,净利润为2,094.22万元、6,513.90万元、9,348.88万元和1,873.43万元,扣非归母净利润分别为892.05万元、5,361.27万元、9,048.94万元及1,955.57万元。

报告期内美新科技综合毛利率为28.23%、35.05%、31.45%和27.03%。

公司客户主要包括经销商、家居建材超市(含实体店及线上平台)及少量终端客户。报告期内以自主品牌销售为主,自主品牌收入占主营业务收入比例接近 70%,部分客户采用 ODM 模式进行销售。

美新科技主营业务收入主要来源于户外地板、墙板、组合地板等新型环保塑木型材的销售。占营业收入的比例分别为98.80%、99.91%、99.34%和99.38%,均保持在98%以上。

需注意的是美新科技营业收入收入主要以外销为主,境外销售收入占主营业务收入的比例分别为 96.72%、96.17%、95.55%和95.58%,其中美国市场销售收入占主营业务收入的比例分别为 28.86%、32.98%、29.86%和 30.63%。

近年来全球贸易受到了主要经济体贸易政策变化,以及国际局势跌宕起伏,各种不确定。

2018年9月,美国颁布的第二批2000亿美元加征关税清单中,美新科技出口的塑木型材产品(HTS编号:3918.90.90)被加征10%关税。2019 年5月,美国政府宣布自 2019年5月10日起对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,对公司出口美国地区的业务带来一定影响。

同时美新科技出口主要结算货币为美元。公司汇兑损失分别为-294.15 万元、1320.33万元、177.10万元和55.40万元,占各期利润总额的比例分别为-12.37%、17.05%、1.64%和2.57%。

此外美新科技虽然重要市场为境外,但是公司境外销售毛利率却远低于境内销售毛利率。例2022年一季度外销毛利率为26.24%,而内销毛利率却高达43.54%。

进口“洋垃圾”涉嫌多次申报不实 内控不规范实控人占用资金

报告期内美新科技存在6项海关处罚,被处罚原因主要系海关当时认为公司进口的该再生低密度聚乙烯的主要成分为以聚乙烯为主要成分的杂色、形状不一的混合颗粒,属于塑料的废碎料、下脚料,认为公司实际进口货物与申报的商品编号不符,故给予了处罚,共处罚金额4万元。同时遭监管层重点关注。

值得一提的是2017年后,我国禁止废旧塑料进口。而招股说明书未充分披露行业政策及影响。

美新科技采购的原材料主要为塑料颗粒、纤维及功能助剂等,报告期内,公司直接材料占主营业务成本的比例分别为 62.14%、58.58%、58.08%和 57.36%,占比较高,原材料价格的波动对主营业务毛利率的影响较大。

公司使用的塑木专用再生塑料以进口的HDPE再生塑料和混合再生塑料为主。HDPE是指再生塑料指再生塑料指再生高密度聚乙烯,又称再生低压聚乙烯。再生塑料为废旧塑料经回收、加工、处理后重新获得使用价值的塑料,

报告期内,美新科技再生塑料的采购价格在2019 年至 2020 年期间内呈下降趋势,2021年至2022年3月份呈波动上升趋势。

监管层要求说明“再生塑料”和“废旧塑料”的含义和区别,“再生塑料”的生产加工过程和主要性能特点,以及进口再生塑料是否仍存在被海关、环保处罚的风险,相关依据是否充分。

同时报告期内,美新科技存在实控人资金占用、资金拆借和通过供应商进行转贷获取银行贷款的内控不规范事项。

美新科技为缓解资金压力多次拆入资金。报告期内,美新科技向林东亮拆入393.75万元;向郑小聪和庄德慈分别拆入100万港元和20万美元。

还有美新科技还向非关联方合计拆入1.69亿元人民币和30万美元,用于资金周转压力和偿还银行贷款。

拆入利息最高却达到年利率12%,如此高额利息是否存在合理性呢?

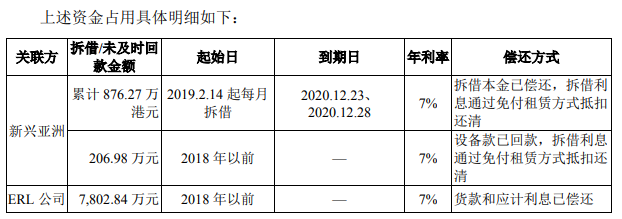

2019年2 月起,公司控股股东新兴亚洲因日常开支及股东临时借款需要,曾借用发行人部分资金,新兴亚洲拆借本金876.27万港元已于2020 年12月全部还清;不过应付利息151.10万元却直到2020年8月前才偿还完毕。

报告期前,新兴亚洲曾代公司处置设备后未及时回款206.98万元,设备款已于2020年12月全部归还。

报告期初,林东亮因其他业务周转需要,曾借用美新科技部分资金,合计930.74万元,该款项已于2018年10月全部还清,不过应付利息151.10万元却直到2020年8月前才偿还完毕。另外,自2019年2月起,新兴亚洲因日常开支及股东临时借款需要,曾借用美新科技部分资金共876.27万港元,2020年12月全部还清。

此外,2018年之前,美新科技主要通过林氏三兄弟所控制的企业Eastern Reach Company Limited(简称“ERL公司”)向欧洲市场第三方客户进行销售。第三方客户先向ERL公司进行回款,ERL公司收到款项后回款给公司。然而在2015年以前,由于管理不规范,第三方资金到账ERL公司之后,林氏三兄弟将该等资金用于投资其他业务。多年累积下来,ERL公司在报告期期初形成对公司7802.84万元的应付货款。直到2020年12月,ERL公司才偿还完毕全部货款及其应计利息。

美新科技为了满足日常生产经营及业务发展的资金需求,存在通过供应商进行转贷获取银行贷款的情形。

公司通过银行受托支付将银行贷款转给转贷主体,对方收到贷款后并未使用,一般于当日或次日转回。2019年美新科技通过东莞市欣华家居用品有限公司获得了320.72万元贷款;2020年美新科技通过东莞市欣华家居用品有限公司和科艾斯化学有限公司合计获得了450万元贷款。

美新科技实际控制人为林东融、林东亮、林东琦三人系兄弟关系。合计间接持有公司4280.36万股,占公司本次发行前股本总额的48.01%。同时,林东亮担任公司董事长,林东融担任公司董事、总经理,林东琦担任公司董事, 三人在公司决策中具有重大影响。

高新资质有“水分” 多年未增发明专利 创业板定位遭二度问询

根据披露2019年至2022年1-3月,美新科技研发费用分别为991.91万元、1361.67 万元、2185.14万元和528.04万元,占营业收入的比例分别为2.84%、2.74%、3.15%和2.73%。

研发投入占比营业收入基本低于3%,需注意的是美新科技于2017 年 12 月首次取得高新企业证书,以及2020年12月获得复审通过,证书有效期3年。享有减按15%的税率征收企业所得税。

报告期内,美新科技高新技术企业税收优惠分别为152.40万元、669.93 万元、801.47万元和193.27万元。税收优惠占利润总额的比重6.41%、8.65%、7.43%和8.97%,可见高新技术企业税收优惠对公司盈利能力存在一定影响。

还有截止2022 年一季度末,美新科技现有研发人员79人,占公司总人数比例9.01%。

根据国家要求高新企业认定要求,研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。同时研发人员占比必须在10%以上。

截至报告期末公司拥有国内专利技术161项,其中发明专利5项,其中1项来自受让取得。而美新科技多年未新增发明专利,最近获得时间为2016年10月。另44项实用性专利报告期内获得仅6项。

值得一提的是,与美新科技同期成立同行公司森泰股份,2019年至2021年的研发支出总额分别为2166.49万元、2991.58万元和3409.41万元,占营业收入的比例分别为4.06%、4.73%和 3.73%。截至 2022年6月30日,森泰股份共拥有 66 项。

显然在营收规模与研发投入以及专利方面同行森泰股份都强于美新科技。

在上市问询中监管层二度问询提到发行人是否符合创业板上市要求,说明发行人具备配方的自主研发能力、发行人核心技术是否具有核心竞争力,是否符合行业发展趋势及相关政策要求等。以及发行人三创四新情况、研发投入金额不高的情形等,充分明发行人是否符合规定的创业板定位。

境外销售占比9成以上 受贸易摩擦影响大

2019年至2022年1-3月,美新科技营业收入分别为34,965.26 万元、49,688.61万元、69,471.18万元和19,312.35 万元,净利润为2,094.22万元、6,513.90万元、9,348.88万元和1,873.43万元,扣非归母净利润分别为892.05万元、5,361.27万元、9,048.94万元及1,955.57万元。

报告期内美新科技综合毛利率为28.23%、35.05%、31.45%和27.03%。

公司客户主要包括经销商、家居建材超市(含实体店及线上平台)及少量终端客户。报告期内以自主品牌销售为主,自主品牌收入占主营业务收入比例接近 70%,部分客户采用 ODM 模式进行销售。

美新科技主营业务收入主要来源于户外地板、墙板、组合地板等新型环保塑木型材的销售。占营业收入的比例分别为98.80%、99.91%、99.34%和99.38%,均保持在98%以上。

需注意的是美新科技营业收入收入主要以外销为主,境外销售收入占主营业务收入的比例分别为 96.72%、96.17%、95.55%和95.58%,其中美国市场销售收入占主营业务收入的比例分别为 28.86%、32.98%、29.86%和 30.63%。

近年来全球贸易受到了主要经济体贸易政策变化,以及国际局势跌宕起伏,各种不确定。

2018年9月,美国颁布的第二批2000亿美元加征关税清单中,美新科技出口的塑木型材产品(HTS编号:3918.90.90)被加征10%关税。2019 年5月,美国政府宣布自 2019年5月10日起对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,对公司出口美国地区的业务带来一定影响。

同时美新科技出口主要结算货币为美元。公司汇兑损失分别为-294.15 万元、1320.33万元、177.10万元和55.40万元,占各期利润总额的比例分别为-12.37%、17.05%、1.64%和2.57%。

此外美新科技虽然重要市场为境外,但是公司境外销售毛利率却远低于境内销售毛利率。例2022年一季度外销毛利率为26.24%,而内销毛利率却高达43.54%。

进口“洋垃圾”涉嫌多次申报不实 内控不规范实控人占用资金

报告期内美新科技存在6项海关处罚,被处罚原因主要系海关当时认为公司进口的该再生低密度聚乙烯的主要成分为以聚乙烯为主要成分的杂色、形状不一的混合颗粒,属于塑料的废碎料、下脚料,认为公司实际进口货物与申报的商品编号不符,故给予了处罚,共处罚金额4万元。同时遭监管层重点关注。

值得一提的是2017年后,我国禁止废旧塑料进口。而招股说明书未充分披露行业政策及影响。

美新科技采购的原材料主要为塑料颗粒、纤维及功能助剂等,报告期内,公司直接材料占主营业务成本的比例分别为 62.14%、58.58%、58.08%和 57.36%,占比较高,原材料价格的波动对主营业务毛利率的影响较大。

公司使用的塑木专用再生塑料以进口的HDPE再生塑料和混合再生塑料为主。HDPE是指再生塑料指再生塑料指再生高密度聚乙烯,又称再生低压聚乙烯。再生塑料为废旧塑料经回收、加工、处理后重新获得使用价值的塑料,

报告期内,美新科技再生塑料的采购价格在2019 年至 2020 年期间内呈下降趋势,2021年至2022年3月份呈波动上升趋势。

监管层要求说明“再生塑料”和“废旧塑料”的含义和区别,“再生塑料”的生产加工过程和主要性能特点,以及进口再生塑料是否仍存在被海关、环保处罚的风险,相关依据是否充分。

同时报告期内,美新科技存在实控人资金占用、资金拆借和通过供应商进行转贷获取银行贷款的内控不规范事项。

美新科技为缓解资金压力多次拆入资金。报告期内,美新科技向林东亮拆入393.75万元;向郑小聪和庄德慈分别拆入100万港元和20万美元。

还有美新科技还向非关联方合计拆入1.69亿元人民币和30万美元,用于资金周转压力和偿还银行贷款。

拆入利息最高却达到年利率12%,如此高额利息是否存在合理性呢?

2019年2 月起,公司控股股东新兴亚洲因日常开支及股东临时借款需要,曾借用发行人部分资金,新兴亚洲拆借本金876.27万港元已于2020 年12月全部还清;不过应付利息151.10万元却直到2020年8月前才偿还完毕。

报告期前,新兴亚洲曾代公司处置设备后未及时回款206.98万元,设备款已于2020年12月全部归还。

报告期初,林东亮因其他业务周转需要,曾借用美新科技部分资金,合计930.74万元,该款项已于2018年10月全部还清,不过应付利息151.10万元却直到2020年8月前才偿还完毕。另外,自2019年2月起,新兴亚洲因日常开支及股东临时借款需要,曾借用美新科技部分资金共876.27万港元,2020年12月全部还清。

此外,2018年之前,美新科技主要通过林氏三兄弟所控制的企业Eastern Reach Company Limited(简称“ERL公司”)向欧洲市场第三方客户进行销售。第三方客户先向ERL公司进行回款,ERL公司收到款项后回款给公司。然而在2015年以前,由于管理不规范,第三方资金到账ERL公司之后,林氏三兄弟将该等资金用于投资其他业务。多年累积下来,ERL公司在报告期期初形成对公司7802.84万元的应付货款。直到2020年12月,ERL公司才偿还完毕全部货款及其应计利息。

美新科技为了满足日常生产经营及业务发展的资金需求,存在通过供应商进行转贷获取银行贷款的情形。

公司通过银行受托支付将银行贷款转给转贷主体,对方收到贷款后并未使用,一般于当日或次日转回。2019年美新科技通过东莞市欣华家居用品有限公司获得了320.72万元贷款;2020年美新科技通过东莞市欣华家居用品有限公司和科艾斯化学有限公司合计获得了450万元贷款。

下一篇

最新消息