新股

思客琦与供应商资金拆借频繁研发投入垫底同行业绩真实遭质疑

思客琦主要从事智能装备研发、生产和销售,主要产品包括新能源智能装备、其他行业智能装备和工业数字化软件及服务。

上海思客琦智能装备科技股份有限公司(下称:“思客琦”)成立于2012 年 1 月,主要从事智能装备研发、生产和销售,主要产品包括新能源智能装备、其他行业智能装备和工业数字化软件及服务。

公司实际控制人为付文辉直接持有公司 43.72%的股份,并通过上海维杜间接控制公司7.51%的股份,合计控制公司51.23%的股份。

本次IPO公开发行不超过2172.60万股,占发行后总股本的比例不低于 25.00%,拟募集资金共5.66亿元,主要用于新能源智能装备建设项目。

业绩真实遭质疑

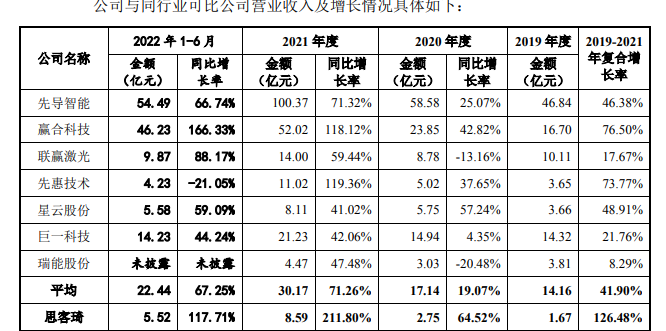

根据思客琦招股书披露2019年至2021年6月,公司营业收入分别为1.67亿元、2.75亿元、8.59亿元和5.52亿元,思客琦2019-2021 年复合增长率高达126.48%,而同行可比公司复合增长均值为41.90%,是思客琦实力确实过硬还是另有原因呢?

在思客琦第二次问询中监管部门对于公司2020年业绩真实性引起质疑,对此提出长达千字9个问提,根据显示,要针对收入验收、确认、销售价格公允性等问题。并要求说明是否存在调节利润行为,是否满足“最近两年净利润均为正”的上市标准。

2020 年度,发行人归母净利润为1007.93万元,利润规模较小。2020年仅签字验收单对应收入金额为 7362.12万元、占比为30.12%。

思客琦称2019年至2020年前三季度未严格要求客户盖章,2020年第四季 度中介机构对公司开展上市辅导后,才开始从严要求公司对相关事项进行规范,要求项目经理与客户强调验收单据盖章的重要性并尽力争取相关项目验收后盖章。

2019 年至2022 年1-6月,发行人金额超过100万元的项目中,仅签字验收单对应收入金额分别为 6522.91万元、7362.12万元、10,630.53万元和 4936.18万元,占比分别为43.17%、30.12%、13.23%和11.20%。

值得一提的是思客琦对公司2019年的财务数据进行了调整,思客琦原始财务报表2019年的净利润为1042.59万元,公司在申报财务报表中将营业收入调减2210.45万元,净利润调整为亏损750.53万元。

这样一来便影响到了公司2020年的财务数据,公司2020年收入增加1155.84万元,净利润增加313.35万元。

还有2020 年度,思客琦向客户联赢激光销售激光工作站、机器人,合计销售金额 2455.22 万元。

其中,激光工作站的销售单价为 193.97 万元/个、机器人的销售单价为 17.87 万元/个,上述产品最终由联赢激光销往宁德时代;而2020年思客琦直接销往宁德时代的激光工作站、机器人均价为121.72 万元/个、15.13 万元/个。

2020 年度,思客琦向客户梅轮电梯销售电梯生产线,涉及3个订单。 合同签订时间分别为 2019 年的4月、 8月、8月,验收时间分别为 2020 年的8月、12 月、12月;发行人与梅轮电梯的相关合同显示,交货时间为合同签署后的五个月或三个半月内。

思客琦的验收时间明显晚于合同约定时间。公司对梅轮电梯3个订单的交货时间与合同约定明显不符。

对此监管部门要求说明联赢激光销售单价明显高于宁德时代的原因及合理性,通过联赢激光向宁德时代间接销售的必要性,是否存在利益安排。以及3个订单的交货时间与合同约定明显不符的原因,说明是否存在将其他年份收入跨期确认至2020年的情形。

研发投入垫底同行 依赖宁德时代

在思客琦问询中,监管部门对于公司创业板定位也引起了重点关注,上市两次问询中首要问题监管层提到。

值得注意的是根据上会稿披露截至2023年5月,思客琦公司拥有已授权专利132项,其中发明专利3项。

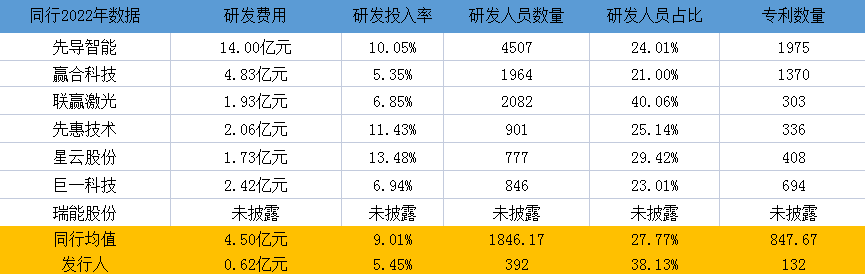

截至2022年末,思客琦研发人员共392人,占公司员工总数比例为38.13%,2020年至2022年,公司研发费用分别为1873.59万元、3127.70万元和 6233.31万元,研发投入占营业收入的比例为6.80%、3.64%和5.45%。

而例举7家同行可比公司同期研发投入占比均值为10.31%、9.87%和8.96%。根据同行2022年报对比思客琦不仅是体量不及例举对比同行,在投入占比上也不及同行。

在研发人员薪酬方面也低于同行可比公司,根据问询函回复,2019年至2021年思客琦研发人员平均薪酬为12.69万元、14.12万元和14.24万元,同期可比公司平均薪酬均值为17.50万元、15.86万元和17.93万元。

思客琦称公司核心技术为模组焊接装夹技术、指式抓取技术、激光焊接技术、自动化智能控制技术、视觉智能检测技术和基于 AI 深度学习的缺陷检测技术等;

可思客琦产品下游应用领域主要为新能源行业,新能源行业仍处于快速发展过程中,产品技术迭代快,每隔2~3 年就发生大的产品迭代,这样一来便对行业公司在竞争实力方面是个考验。

目前思客琦业绩非常依赖宁德时代,2020年至2022年,公司前五大客户的销售收入占当期营业收入比例分别为68.76%、85.97%和85.33%,其中向第一大客户宁德时代的销售收入占比分别为43.31%、65.71%和54.39%。如未来宁德时代合作发生改变或对思客琦带来重大不利。

资金流水核查与供应商资金拆借频繁

首轮问询中监管部门要求说明关于《首发业务若干问题解答(2020年6月修订)》问题54进行关注。

相关要求对发行人及其控股股东、实际控制人及其配偶、发行人主要关联方、董监高等开立或控制的银行账户流水的具体核查情况,

核查中发现的异常情形,经核查,2019-2022年,发行人存在第三方回款的情形。2019年度第三方回款金额为115.12万元,占当期营业收入的比重为 0.69%;2022年度第三方回款金额 2859.00万元,占当期营业收入的比重为2.50%,对于前述回款公司称为客户统一付款安排所致。

2019年度向关联方宁德万和投资集团有限公司拆入资金 5000.00万元,向关联方上海维杜拆入资金 5.00万元;2020 年度向关联方陈景花拆入资金10.00 万元。上述款项均在报告期内全部归还。

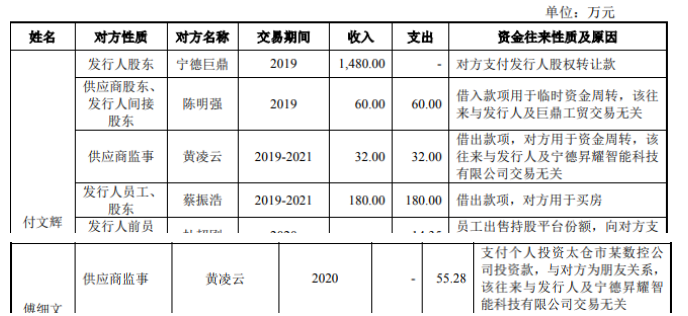

此外公司实控人,以及董监高与发行人员工存以及多名供应商的股东等相关人员存在资金来往,合计支出1177.55万元,收入2644.36万元。

思客琦解释称在其他异常大额取现及资金收付情形,与客户、供应商的资金往来均为正常往来。

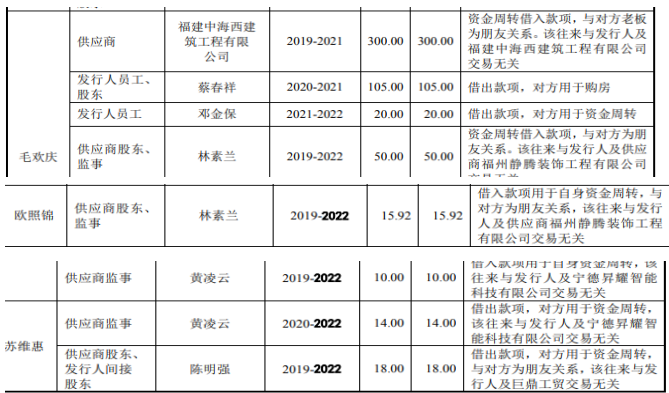

有关供应商股东资金来往较多的有宁德昇耀智能科技有限公司(成立于2018年8月)黄凌云、黄友森、福建中海西建筑工程有限公司、福州静腾装饰工程有限公司股东林素兰等。

对此监管部门在二轮问询了对于公司资金流水再次关注,要求说明实际控制人的配偶、董监高与供应商的股东等相关人员存在资金往来属于个人行为的判断依据是否充分,是否涉及商业贿赂等等。

思客琦回复称实际控制人的配偶、董监高与供应商的股东等相关人员的资金往来均由个人与相关方自主约定、签订借款协议或借据,公司未知晓、参与借款相关具体过程。称相关资金往来不涉及商业贿赂的情况。

对于公司高管与供应商反复资金拆借来往公司称未知晓与公司无关这种解释或许有所勉强。

公司实际控制人为付文辉直接持有公司 43.72%的股份,并通过上海维杜间接控制公司7.51%的股份,合计控制公司51.23%的股份。

本次IPO公开发行不超过2172.60万股,占发行后总股本的比例不低于 25.00%,拟募集资金共5.66亿元,主要用于新能源智能装备建设项目。

业绩真实遭质疑

根据思客琦招股书披露2019年至2021年6月,公司营业收入分别为1.67亿元、2.75亿元、8.59亿元和5.52亿元,思客琦2019-2021 年复合增长率高达126.48%,而同行可比公司复合增长均值为41.90%,是思客琦实力确实过硬还是另有原因呢?

在思客琦第二次问询中监管部门对于公司2020年业绩真实性引起质疑,对此提出长达千字9个问提,根据显示,要针对收入验收、确认、销售价格公允性等问题。并要求说明是否存在调节利润行为,是否满足“最近两年净利润均为正”的上市标准。

2020 年度,发行人归母净利润为1007.93万元,利润规模较小。2020年仅签字验收单对应收入金额为 7362.12万元、占比为30.12%。

思客琦称2019年至2020年前三季度未严格要求客户盖章,2020年第四季 度中介机构对公司开展上市辅导后,才开始从严要求公司对相关事项进行规范,要求项目经理与客户强调验收单据盖章的重要性并尽力争取相关项目验收后盖章。

2019 年至2022 年1-6月,发行人金额超过100万元的项目中,仅签字验收单对应收入金额分别为 6522.91万元、7362.12万元、10,630.53万元和 4936.18万元,占比分别为43.17%、30.12%、13.23%和11.20%。

值得一提的是思客琦对公司2019年的财务数据进行了调整,思客琦原始财务报表2019年的净利润为1042.59万元,公司在申报财务报表中将营业收入调减2210.45万元,净利润调整为亏损750.53万元。

这样一来便影响到了公司2020年的财务数据,公司2020年收入增加1155.84万元,净利润增加313.35万元。

还有2020 年度,思客琦向客户联赢激光销售激光工作站、机器人,合计销售金额 2455.22 万元。

其中,激光工作站的销售单价为 193.97 万元/个、机器人的销售单价为 17.87 万元/个,上述产品最终由联赢激光销往宁德时代;而2020年思客琦直接销往宁德时代的激光工作站、机器人均价为121.72 万元/个、15.13 万元/个。

2020 年度,思客琦向客户梅轮电梯销售电梯生产线,涉及3个订单。 合同签订时间分别为 2019 年的4月、 8月、8月,验收时间分别为 2020 年的8月、12 月、12月;发行人与梅轮电梯的相关合同显示,交货时间为合同签署后的五个月或三个半月内。

思客琦的验收时间明显晚于合同约定时间。公司对梅轮电梯3个订单的交货时间与合同约定明显不符。

对此监管部门要求说明联赢激光销售单价明显高于宁德时代的原因及合理性,通过联赢激光向宁德时代间接销售的必要性,是否存在利益安排。以及3个订单的交货时间与合同约定明显不符的原因,说明是否存在将其他年份收入跨期确认至2020年的情形。

研发投入垫底同行 依赖宁德时代

在思客琦问询中,监管部门对于公司创业板定位也引起了重点关注,上市两次问询中首要问题监管层提到。

值得注意的是根据上会稿披露截至2023年5月,思客琦公司拥有已授权专利132项,其中发明专利3项。

截至2022年末,思客琦研发人员共392人,占公司员工总数比例为38.13%,2020年至2022年,公司研发费用分别为1873.59万元、3127.70万元和 6233.31万元,研发投入占营业收入的比例为6.80%、3.64%和5.45%。

而例举7家同行可比公司同期研发投入占比均值为10.31%、9.87%和8.96%。根据同行2022年报对比思客琦不仅是体量不及例举对比同行,在投入占比上也不及同行。

在研发人员薪酬方面也低于同行可比公司,根据问询函回复,2019年至2021年思客琦研发人员平均薪酬为12.69万元、14.12万元和14.24万元,同期可比公司平均薪酬均值为17.50万元、15.86万元和17.93万元。

思客琦称公司核心技术为模组焊接装夹技术、指式抓取技术、激光焊接技术、自动化智能控制技术、视觉智能检测技术和基于 AI 深度学习的缺陷检测技术等;

可思客琦产品下游应用领域主要为新能源行业,新能源行业仍处于快速发展过程中,产品技术迭代快,每隔2~3 年就发生大的产品迭代,这样一来便对行业公司在竞争实力方面是个考验。

目前思客琦业绩非常依赖宁德时代,2020年至2022年,公司前五大客户的销售收入占当期营业收入比例分别为68.76%、85.97%和85.33%,其中向第一大客户宁德时代的销售收入占比分别为43.31%、65.71%和54.39%。如未来宁德时代合作发生改变或对思客琦带来重大不利。

资金流水核查与供应商资金拆借频繁

首轮问询中监管部门要求说明关于《首发业务若干问题解答(2020年6月修订)》问题54进行关注。

相关要求对发行人及其控股股东、实际控制人及其配偶、发行人主要关联方、董监高等开立或控制的银行账户流水的具体核查情况,

核查中发现的异常情形,经核查,2019-2022年,发行人存在第三方回款的情形。2019年度第三方回款金额为115.12万元,占当期营业收入的比重为 0.69%;2022年度第三方回款金额 2859.00万元,占当期营业收入的比重为2.50%,对于前述回款公司称为客户统一付款安排所致。

2019年度向关联方宁德万和投资集团有限公司拆入资金 5000.00万元,向关联方上海维杜拆入资金 5.00万元;2020 年度向关联方陈景花拆入资金10.00 万元。上述款项均在报告期内全部归还。

此外公司实控人,以及董监高与发行人员工存以及多名供应商的股东等相关人员存在资金来往,合计支出1177.55万元,收入2644.36万元。

思客琦解释称在其他异常大额取现及资金收付情形,与客户、供应商的资金往来均为正常往来。

有关供应商股东资金来往较多的有宁德昇耀智能科技有限公司(成立于2018年8月)黄凌云、黄友森、福建中海西建筑工程有限公司、福州静腾装饰工程有限公司股东林素兰等。

对此监管部门在二轮问询了对于公司资金流水再次关注,要求说明实际控制人的配偶、董监高与供应商的股东等相关人员存在资金往来属于个人行为的判断依据是否充分,是否涉及商业贿赂等等。

思客琦回复称实际控制人的配偶、董监高与供应商的股东等相关人员的资金往来均由个人与相关方自主约定、签订借款协议或借据,公司未知晓、参与借款相关具体过程。称相关资金往来不涉及商业贿赂的情况。

对于公司高管与供应商反复资金拆借来往公司称未知晓与公司无关这种解释或许有所勉强。

下一篇