新股

凯普林实控人受让股权价格存差异研发低于同行成立多年才刚盈利

凯普林实际控制人陈晓华控制公司股份总数的83.87%,形成一家独大情形,陈晓华已持股比例较高曾多次实施了员工股权激励遭监管层质疑合理性。报告期内陈晓华存在低价受让持股平台股份,高价转让给员工持股平台的情况。

北京凯普林光电科技股份有限公司 (以下简称“凯普林”)成立于2003年,主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售。

凯普林实际控制人陈晓华控制公司股份总数的83.87%,形成一家独大情形,陈晓华已持股比例较高曾多次实施了员工股权激励遭监管层质疑合理性。报告期内陈晓华存在低价受让持股平台股份,高价转让给员工持股平台的情况。

凯普林研发以及毛利均低于同行水平,新核心产品销售单价一路下滑。其中核心业务半导体激光器报告期内销量存在下滑。

实控人受让股权与公允价格存差异

据招股书显示,凯普林陈晓华直接持有公司5687.11万股股份,占股份总数71.97%。此外,陈晓华通过宏普科技间接持有公司3.63%的股权,通过创林科技间接持有公司4.32%的股权,通过丰凯科技间接持有公司1.46%的股权,通过水木韶华间接持有公司0.66%的股权,通过水木凯华间接持有公司1.84%的股权,合计直接及间接持有公司6626.76万股股份,占公司股份总数的83.87%,持股比例比较高,为公司的控股股东和实际控制人。

实控人一家独大,陈晓华的管理运营对公司命运取得决定性关键,若对公司经营规划、战略决策等实施不当控制,可能会损害公司及其他股东的利益。

值得一提的是,陈晓华在已持股比例较高的情况下曾多次实施了员工股权激励遭监管层质疑合理性。

在2013年10月和2015年4月两次股权激励相关权利,在问询中监管层要求说明在陈晓华已持股比例较高的情况下,设置的股权激励相关权利原因及合理性,对应的表决权份额,相关款项是否已在当时及时投入发行人,陈晓华是否存在侵占发行人资产,是否存在纠纷或潜在纠纷;

凯普林于 2013年、2015年及2022年分别实施了一次股权激励;对于2021年及以前的股权激励,公司仅对员工离职做出股权回购安排,未约定服务期;对于2022年及以后的股权激励,服务期为 5 年;

实际控制人陈晓华受让该部分股权的情形。受让价格却与公允价值存在巨大差异。

根据显示2020年、2021年,部分员工离职后,按照相关约定退出了其持有的股份,陈晓华则分别受让了员工持股平台1.88万股、2.82万股的股份,受让价格分别为1.86元/股、1.98元/股,对应的公允价值分别为22.30元/股、28.60元/股。

而2022年12月,陈晓华将直接持有公司277.10万股股份转让给员工持股平台水木凯华,转让价格则为6.60元/股,股份转让款共计1829.14万元。与此同时,凯普林还实施了一轮增资,增资价格为28.60元/股。

仅一年多时间,陈晓华受让股权价格和转让价格存在较大差异,其合理性存疑。存在低价受让持股平台股份,高价转让给员工持股平台的情况。

另2022 年 8 月至 2022 年 12 月,凯普林通过创林科技、水木凯华和丰凯科技,以及子公司天津激光通过天津聚盈持股平台,由员工认购或受让持股平台的份额对员工进行股权激励。受让价格为10.84元/股,而当时公允价值为28.60元/股。

创林科技、水木凯华和丰凯科技为发行人员工持股平台,陈晓华分别持有94.30%、52.37%及 40.42%权益。

股权激励主要是通过附条件给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。而凯普林股权激励似乎被玩成了花,实控人变成最大收益人。

2020年至2022年,陈晓华还向公司提供借款分别为8900万元、1.47亿元、1.658亿元,三年合计提供借款4.018亿元,按照一年期贷款市场报价利率 3.7%的年利率,三年下来利息合计1170.49万元。根据显示陈晓华将大手笔上述利息全部赠予了公司。

毛利及研发均低于同行水平 成立多年才刚盈利

2021年至2023年,凯普林的营业收入分别为4.96亿元、7.22亿元和11.04亿元。净利润分别为-7164.14万元、1963.38万元和11,732.45万元。

成立多年的凯普林才刚开始盈利,盈利能力似乎还不稳定报告期2020年公司净利润为-1356.57万元。2021年亏损还进一步加大,截至2023年末,公司母公司口径下及合并口径下累计未分配利润分别为 12,557.35 万元和-587.30 万元。

2021年至2023年,凯普林主营业务毛利率分别为26.97%、34.61%和39.60%。同行公司毛利率均值分别为44.14%、42.25%和38.23% 。凯普林的毛利率变动浮动较大,23年刚过同行毛利率均线。

值得一提的是,2021年至2023年,凯普林新核心业务光纤激光器销售单价下滑严重,该产品销售金额分别为1.89亿元、3.01亿元和7.01亿元,占比38.57%、42.28%和64.14%。该产品销售增长迅速,成为凯普林新支撑,而该产品却一路下滑销售单价分别为2.87万元、1.97万元和1.63万元(/台(套))。同比下滑31.41%和17.39%。

报告期内,公司确认的政府补助收入金额分别573.11万元、968.48 万元和1125.24万元,占公司当期净利润比例分别为-8.00%、49.33%和9.59%。2022年公司收到的政府补助几乎接近公司净利润一半水平。剔除政府补助金额后的净利润分别为-7,737.25万元、994.90万元和10607.21万元。

另外,凯普林研发投入一直处于同行低位水平,截至2023年末,公司研发人员共计335人,占员工总数的比例为 17.34%。截至 2024年2月29日,公司共拥有专利权181项,其中发明专利52项(含 4 项境外发明专利)。

截至2023年末,凯普林研发人员占比处于同行垫底水平,其中杰普特研发人员数量为 553 人,占员工总人数的比例为35.11%。

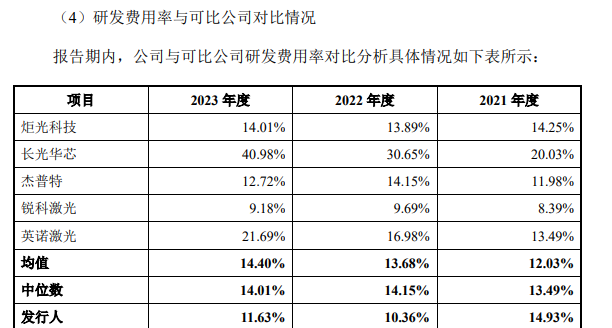

2021年至2023年,凯普林研发投入占比为14.93%、10.36%和11.63%,而同行可比公司研发投入占比均值为12.03%、13.68和14.40%。凯普林研发投入占比要低于同行均值。

偿债能力不足 募资补流资金近4成

凯普林资金压力非常大,公司一旦发行失败或者募集资金不足,将会给公司带来较大的资金运营风险。

截至2023年末,公司负债总额为8.68亿元,公司负债主要由短期借款、应付账款、应付职工薪酬、其他流动负债、递延收益构成,前述科目合计占总负债的比例超过70%。

2021年至2023年凯普林合并资产负债率为82.65%、44.44%和53.95%。流动比率分别为 0.89、1.56和 1.31,速动比率分别为 0.50、0.99 和 0.85。

同期同行公司并资产负债率均值为23.13%、18.36%和19.94%,流动比率均值分别为6.14、8.45、6.29,速动比率均值分别为5.07、7.10和5.32。

可以看出凯普林资金压力大,偿债能力远低于同行水平。

本次拟募集资金共8.59亿元,其中2.54亿元用于高功率激光器智能制造基地项目、1.80亿元用于半导体激光器研发项目1.68亿元用于光纤激光器研发项目和2.57亿元用于资金补流项目。

以及高功率激光器智能制造基地项目存在铺底流动资金分别6282.50 万元、募资补流资金合计3.20亿元, 占比募投金额近4成。

另外公司核心产业之一半导体激光器报告期内存在销量下滑情形,募资投入扩产是否存在必要性,2021年至2023年凯普林半导体激光器销量为17.11万、23.38万和19.20(单位个、台、套),公司半导体激光器产销率分别为 84.86%、102.02%和 93.22%。

凯普林实际控制人陈晓华控制公司股份总数的83.87%,形成一家独大情形,陈晓华已持股比例较高曾多次实施了员工股权激励遭监管层质疑合理性。报告期内陈晓华存在低价受让持股平台股份,高价转让给员工持股平台的情况。

凯普林研发以及毛利均低于同行水平,新核心产品销售单价一路下滑。其中核心业务半导体激光器报告期内销量存在下滑。

实控人受让股权与公允价格存差异

据招股书显示,凯普林陈晓华直接持有公司5687.11万股股份,占股份总数71.97%。此外,陈晓华通过宏普科技间接持有公司3.63%的股权,通过创林科技间接持有公司4.32%的股权,通过丰凯科技间接持有公司1.46%的股权,通过水木韶华间接持有公司0.66%的股权,通过水木凯华间接持有公司1.84%的股权,合计直接及间接持有公司6626.76万股股份,占公司股份总数的83.87%,持股比例比较高,为公司的控股股东和实际控制人。

实控人一家独大,陈晓华的管理运营对公司命运取得决定性关键,若对公司经营规划、战略决策等实施不当控制,可能会损害公司及其他股东的利益。

值得一提的是,陈晓华在已持股比例较高的情况下曾多次实施了员工股权激励遭监管层质疑合理性。

在2013年10月和2015年4月两次股权激励相关权利,在问询中监管层要求说明在陈晓华已持股比例较高的情况下,设置的股权激励相关权利原因及合理性,对应的表决权份额,相关款项是否已在当时及时投入发行人,陈晓华是否存在侵占发行人资产,是否存在纠纷或潜在纠纷;

凯普林于 2013年、2015年及2022年分别实施了一次股权激励;对于2021年及以前的股权激励,公司仅对员工离职做出股权回购安排,未约定服务期;对于2022年及以后的股权激励,服务期为 5 年;

实际控制人陈晓华受让该部分股权的情形。受让价格却与公允价值存在巨大差异。

根据显示2020年、2021年,部分员工离职后,按照相关约定退出了其持有的股份,陈晓华则分别受让了员工持股平台1.88万股、2.82万股的股份,受让价格分别为1.86元/股、1.98元/股,对应的公允价值分别为22.30元/股、28.60元/股。

而2022年12月,陈晓华将直接持有公司277.10万股股份转让给员工持股平台水木凯华,转让价格则为6.60元/股,股份转让款共计1829.14万元。与此同时,凯普林还实施了一轮增资,增资价格为28.60元/股。

仅一年多时间,陈晓华受让股权价格和转让价格存在较大差异,其合理性存疑。存在低价受让持股平台股份,高价转让给员工持股平台的情况。

另2022 年 8 月至 2022 年 12 月,凯普林通过创林科技、水木凯华和丰凯科技,以及子公司天津激光通过天津聚盈持股平台,由员工认购或受让持股平台的份额对员工进行股权激励。受让价格为10.84元/股,而当时公允价值为28.60元/股。

创林科技、水木凯华和丰凯科技为发行人员工持股平台,陈晓华分别持有94.30%、52.37%及 40.42%权益。

股权激励主要是通过附条件给予员工部分股东权益,使其具有主人翁意识,从而与企业形成利益共同体,促进企业与员工共同成长,从而帮助企业实现稳定发展的长期目标。而凯普林股权激励似乎被玩成了花,实控人变成最大收益人。

2020年至2022年,陈晓华还向公司提供借款分别为8900万元、1.47亿元、1.658亿元,三年合计提供借款4.018亿元,按照一年期贷款市场报价利率 3.7%的年利率,三年下来利息合计1170.49万元。根据显示陈晓华将大手笔上述利息全部赠予了公司。

毛利及研发均低于同行水平 成立多年才刚盈利

2021年至2023年,凯普林的营业收入分别为4.96亿元、7.22亿元和11.04亿元。净利润分别为-7164.14万元、1963.38万元和11,732.45万元。

成立多年的凯普林才刚开始盈利,盈利能力似乎还不稳定报告期2020年公司净利润为-1356.57万元。2021年亏损还进一步加大,截至2023年末,公司母公司口径下及合并口径下累计未分配利润分别为 12,557.35 万元和-587.30 万元。

2021年至2023年,凯普林主营业务毛利率分别为26.97%、34.61%和39.60%。同行公司毛利率均值分别为44.14%、42.25%和38.23% 。凯普林的毛利率变动浮动较大,23年刚过同行毛利率均线。

值得一提的是,2021年至2023年,凯普林新核心业务光纤激光器销售单价下滑严重,该产品销售金额分别为1.89亿元、3.01亿元和7.01亿元,占比38.57%、42.28%和64.14%。该产品销售增长迅速,成为凯普林新支撑,而该产品却一路下滑销售单价分别为2.87万元、1.97万元和1.63万元(/台(套))。同比下滑31.41%和17.39%。

报告期内,公司确认的政府补助收入金额分别573.11万元、968.48 万元和1125.24万元,占公司当期净利润比例分别为-8.00%、49.33%和9.59%。2022年公司收到的政府补助几乎接近公司净利润一半水平。剔除政府补助金额后的净利润分别为-7,737.25万元、994.90万元和10607.21万元。

另外,凯普林研发投入一直处于同行低位水平,截至2023年末,公司研发人员共计335人,占员工总数的比例为 17.34%。截至 2024年2月29日,公司共拥有专利权181项,其中发明专利52项(含 4 项境外发明专利)。

截至2023年末,凯普林研发人员占比处于同行垫底水平,其中杰普特研发人员数量为 553 人,占员工总人数的比例为35.11%。

2021年至2023年,凯普林研发投入占比为14.93%、10.36%和11.63%,而同行可比公司研发投入占比均值为12.03%、13.68和14.40%。凯普林研发投入占比要低于同行均值。

偿债能力不足 募资补流资金近4成

凯普林资金压力非常大,公司一旦发行失败或者募集资金不足,将会给公司带来较大的资金运营风险。

截至2023年末,公司负债总额为8.68亿元,公司负债主要由短期借款、应付账款、应付职工薪酬、其他流动负债、递延收益构成,前述科目合计占总负债的比例超过70%。

2021年至2023年凯普林合并资产负债率为82.65%、44.44%和53.95%。流动比率分别为 0.89、1.56和 1.31,速动比率分别为 0.50、0.99 和 0.85。

同期同行公司并资产负债率均值为23.13%、18.36%和19.94%,流动比率均值分别为6.14、8.45、6.29,速动比率均值分别为5.07、7.10和5.32。

可以看出凯普林资金压力大,偿债能力远低于同行水平。

本次拟募集资金共8.59亿元,其中2.54亿元用于高功率激光器智能制造基地项目、1.80亿元用于半导体激光器研发项目1.68亿元用于光纤激光器研发项目和2.57亿元用于资金补流项目。

以及高功率激光器智能制造基地项目存在铺底流动资金分别6282.50 万元、募资补流资金合计3.20亿元, 占比募投金额近4成。

另外公司核心产业之一半导体激光器报告期内存在销量下滑情形,募资投入扩产是否存在必要性,2021年至2023年凯普林半导体激光器销量为17.11万、23.38万和19.20(单位个、台、套),公司半导体激光器产销率分别为 84.86%、102.02%和 93.22%。

下一篇

最新消息

4小时前