新股

矽电股份营收增速放缓增收不增利依赖政府补贴账面资金充足仍募资补流

矽电股份近年来营收规模虽持续增长,但其财务数据中暴露的盈利能力下滑、现金流波动及应收账款攀升等问题,公司研发投入以及毛利率均远低于同行公司,或成为其上市后需重点关注的风险点。

IPO排队第四个年头,从上会通过后到获得上市注册批文苦等652天,矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)终于迎来了最后的冲刺阶段。而站在关键风口矽电股份却丝毫不敢放松,因为公司的业绩出现了下滑的风险。

公司主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域,系境内领先的探针测试技术系列设备制造企业。

矽电股份近年来营收规模虽持续增长,但其财务数据中暴露的盈利能力下滑、现金流波动及应收账款攀升等问题,公司研发投入以及毛利率均远低于同行公司,或成为其上市后需重点关注的风险点。

矽电股份股权结构分散,公司由何沁修、王胜利等五人共同控制,合计持有67.99%表决权。尤其罕见的是,这五名创始股东各自的直接持股比例均为12.22%。这种罕见结构虽在短期内维持了决策一致性,但长期可能因意见分歧导致治理僵局。监管层在问询中亦要求公司披露分歧解决机制,凸显对其治理风险的担忧。

报告期期间矽电股份不仅每年分红,公司资金账目资金非常充足,而且还有闲散资金用于购买理财。然而在此情况之下公司依然不忘在资本市场捞点资金用于补流。

营收增速放缓增收不增利 毛利率断崖式下滑 依赖政府补助经营风险加剧

2021年-2024年上半年,矽电股份营业收入分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,扣非后归属于母净利润为 9393.05万元、10,290.65万元、8315.59万元和5549.99万元。

2021-2023年,矽电股份营收增速分别为112.29%、10.73%、23.61%,2024年预计营收同比减少6.37%,报告期矽电股份营业收入增速出现了明显放缓。

此外,净利润增速从2021年的192.32%骤降至2023年的-21.40%,2024年预计归母净利润同比减少0.29%,凸显增收不增利的困境。

报告期各期,矽电股份毛利率分别为 41.38%、44.33%、34.16%和 38.91%,其中,2023 年度的毛利率较 2022年度存在大幅下滑10.17%。公司解释为下降主要系 2023 年公司对大客户销售定价调整所致。未来,随着业务规模扩大,公司毛利率存在下滑的风险。

同期对比同行可比公司同期毛利率均值64.13%、64.1%、60.15%、59.9%,矽电股份毛利率显著落后同行公司。

报告期矽电股份向关联方三安光电销售的同型号产品价格较其他客户低约20%,虽公司解释为“未配置测试系统”,但这一策略直接挤压了利润空间。

国内市场竞争激烈,低价策略难以持续。此外,核心部件(如高精度运动控制系统)依赖进口,若供应链受阻或成本上升,将进一步压缩利润空间。

除上述盈利能力,矽电股份依然存在经营风险,报告期公司经营活动现金流长期不稳定,报告期内净额分别为-492.55万元、2.25亿元、-7886.49万元和-566.99万元,仅2022年因特殊回款转为正值,其余年份均为净流出。

尽管2024年全年净现金流同比增长143.12%至5625.13万元,但经营性现金流仅1524.44万元,主要依赖投资性现金流(5024.93万元),反映其主营业务造血能力不足。

与此同时,应收账款账面价值从2021年的4824万元攀升至2024年上半年的1.64亿元,占流动资产比例从4.79%增至17.78%,期后回款比率从99.38%降至42.42%,显示客户付款周期延长,坏账风险加剧。存货方面,报告期内账面价值始终维持在3亿元以上,占流动资产比重超35%,若下游需求放缓或技术迭代导致存货跌价,将进一步冲击利润。

报告期内各期,矽电股份计入其他收益的政府补助金额分别为 2279.29 万元、2478.02 万元、1553.73万元和875.19万元,占利润总额的比例分别为21.32%、19.03%、16.06%和 14.68%。

可以看出矽电股份盈利能力非常依赖政府补助,如果未来政府部门对公司所处产业的政策支持力度有所减弱,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

股权结构分散大客户依赖与关联交易引监管关注

报告期内,公司前五大客户销售占比分别为59.74%、77.00%、66.48%、55.83%。前五大客户销售收入占比均超50%,2022年甚至高达77%,其中三安光电与兆驰股份两家关联方合计贡献收入占比在2022年超过60%。

值得关注的是,2020年三安光电董事长林志强与兆驰股份实控人顾伟家族成员顾乡通过增资入股矽电股份,持股比例分别为2.4%和1.74%。此后,公司对三安光电的销售毛利率显著高于其他客户,尽管定价偏低,但因“未配置测试系统”导致成本更低,此举被监管质疑是否存在利益输送。尽管公司辩称订单增长为市场行为,但关联方入股与销售数据的高度关联性仍难撇清商业合理性争议。

监管层在问询中多次要求公司说明向三安光电销售定价的合理性及股份支付费用豁免的合规性。

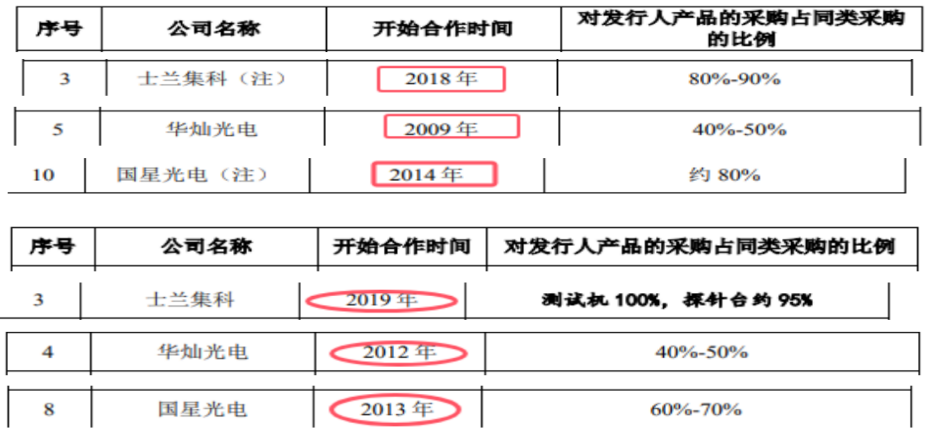

而在矽电股份招股书披露与客户开始合作时间多个不同版本,公司老版招股书披露与客户国星光电、士兰集科、华灿光电开始合作时间分别为2014 年、2018 年2009年。在新版招股书披露与国星光电、士兰集科开始合作时间为2013年和2019年和2012年 。

还有招股书披露与兆驰股份 开始合作时间为2018 年,而在第一轮问询函回复为与兆驰股份开始合作时间为2017 年。

矽电股份股权结构分散,公司由何沁修、王胜利等五人共同控制,合计持有67.99%表决权。尤其罕见的是,这五名创始股东各自的直接持股比例均为12.22%。

这种罕见结构虽在短期内维持了决策一致性,但长期可能因意见分歧导致治理僵局。监管层在问询中亦要求公司披露分歧解决机制,凸显对其治理风险的担忧。此外,公司历史上多次增资扩股引入战略投资者(如华为哈勃投资),但实际控制人持股比例未被显著稀释,或影响中小股东权益保护。

研发投入不及同行 报告期五年连续分红 账面资金充足仍募资补流

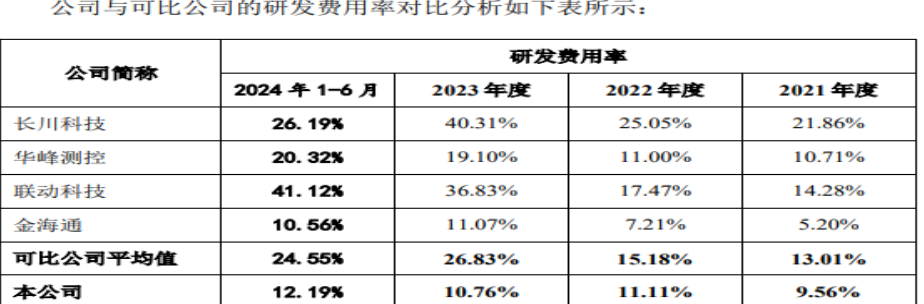

报告期内,矽电股份各期研发费用分别为3816.03万元、4909.67万元、5876.87万元和3506.64万元,研发投入占比例分别为9.56%、11.11%、10.76%和12.19%。

同期可比公司研发投入平均值分别为13.01%、15.18%、26.83%和24.55% 。

截至2024年上半年,矽电股份员工中有200名研发人员,占比43.29%,公司已获得境内外授权专利 246 项(其中发明专利 30项),软件著作权 79 项。

可比公司2023年报显示,长川科技研发人员数量1,994人,占比54.51%,公司已授权专利数量有 843 项专利权(其中发明专利341 项)。

华峰测控研发人员数量271 人,占比44.57%, 已授权专利数量有220项专利权(其中发明专利27项)。

联动科技 研发人员数量251 人,占比38.73%,截至 2023 年 12 月 31 日,公司共获得发明专利 33 项,

金海通研发人员数量118人,占比32.87%,未披露专利数量。

可以看出矽电股份在研发投入方便远低于同行公司均值,特别是2023年之后更是拉开了差距。在人才储备以及专利方面也弱后同行,在研发投入占比减少的同时差异或进一步加大。

另外值得关注的是,在2019年至2023年期间,矽电股份每年都会进行现金分红,分红金额依次为800万元、400万元、650万元、1,350万元、950万元,累计分红金额达到了4,150万元。

2021年至2023年,公司货币资金为2.25亿元、3.80亿元、2.73亿元。2024上半年货币资金7,495.65万元和交易性金融资产1.81亿元。银行存款金额分别为1.92亿元、3.6亿元、2.58亿元,在货币资金中的占比更是高达85.62%、94.70%、94.24%。

2021年至2024年上半年,公司理财产品、大额存单及结构性存款收益136.23 万元、11.60 万元、251.52 万元及 57.14 万元。

上述可以看出矽电股份不仅可以每年分红,公司资金账目资金非常充足,而且还有闲散资金用于购买理财。然而在此情况之下公司依然不忘在资本市场捞点。

矽电股份此次募集资金5.56亿元,将投入到探针台研发及产业基地建设项目、分选机技术研发项目、营销服务网络升级建设项目、补充流动资金,其中补充流动资金将投入募资额1.6亿元。

在自身能持续进行现金分红的情况下,却还要通过募集资金来补充流动资金,这一行为实在是不合常理,也难免让外界对其上市的真实目的产生深深的怀疑。

公司主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域,系境内领先的探针测试技术系列设备制造企业。

矽电股份近年来营收规模虽持续增长,但其财务数据中暴露的盈利能力下滑、现金流波动及应收账款攀升等问题,公司研发投入以及毛利率均远低于同行公司,或成为其上市后需重点关注的风险点。

矽电股份股权结构分散,公司由何沁修、王胜利等五人共同控制,合计持有67.99%表决权。尤其罕见的是,这五名创始股东各自的直接持股比例均为12.22%。这种罕见结构虽在短期内维持了决策一致性,但长期可能因意见分歧导致治理僵局。监管层在问询中亦要求公司披露分歧解决机制,凸显对其治理风险的担忧。

报告期期间矽电股份不仅每年分红,公司资金账目资金非常充足,而且还有闲散资金用于购买理财。然而在此情况之下公司依然不忘在资本市场捞点资金用于补流。

营收增速放缓增收不增利 毛利率断崖式下滑 依赖政府补助经营风险加剧

2021年-2024年上半年,矽电股份营业收入分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,扣非后归属于母净利润为 9393.05万元、10,290.65万元、8315.59万元和5549.99万元。

2021-2023年,矽电股份营收增速分别为112.29%、10.73%、23.61%,2024年预计营收同比减少6.37%,报告期矽电股份营业收入增速出现了明显放缓。

此外,净利润增速从2021年的192.32%骤降至2023年的-21.40%,2024年预计归母净利润同比减少0.29%,凸显增收不增利的困境。

报告期各期,矽电股份毛利率分别为 41.38%、44.33%、34.16%和 38.91%,其中,2023 年度的毛利率较 2022年度存在大幅下滑10.17%。公司解释为下降主要系 2023 年公司对大客户销售定价调整所致。未来,随着业务规模扩大,公司毛利率存在下滑的风险。

同期对比同行可比公司同期毛利率均值64.13%、64.1%、60.15%、59.9%,矽电股份毛利率显著落后同行公司。

报告期矽电股份向关联方三安光电销售的同型号产品价格较其他客户低约20%,虽公司解释为“未配置测试系统”,但这一策略直接挤压了利润空间。

国内市场竞争激烈,低价策略难以持续。此外,核心部件(如高精度运动控制系统)依赖进口,若供应链受阻或成本上升,将进一步压缩利润空间。

除上述盈利能力,矽电股份依然存在经营风险,报告期公司经营活动现金流长期不稳定,报告期内净额分别为-492.55万元、2.25亿元、-7886.49万元和-566.99万元,仅2022年因特殊回款转为正值,其余年份均为净流出。

尽管2024年全年净现金流同比增长143.12%至5625.13万元,但经营性现金流仅1524.44万元,主要依赖投资性现金流(5024.93万元),反映其主营业务造血能力不足。

与此同时,应收账款账面价值从2021年的4824万元攀升至2024年上半年的1.64亿元,占流动资产比例从4.79%增至17.78%,期后回款比率从99.38%降至42.42%,显示客户付款周期延长,坏账风险加剧。存货方面,报告期内账面价值始终维持在3亿元以上,占流动资产比重超35%,若下游需求放缓或技术迭代导致存货跌价,将进一步冲击利润。

报告期内各期,矽电股份计入其他收益的政府补助金额分别为 2279.29 万元、2478.02 万元、1553.73万元和875.19万元,占利润总额的比例分别为21.32%、19.03%、16.06%和 14.68%。

可以看出矽电股份盈利能力非常依赖政府补助,如果未来政府部门对公司所处产业的政策支持力度有所减弱,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

股权结构分散大客户依赖与关联交易引监管关注

报告期内,公司前五大客户销售占比分别为59.74%、77.00%、66.48%、55.83%。前五大客户销售收入占比均超50%,2022年甚至高达77%,其中三安光电与兆驰股份两家关联方合计贡献收入占比在2022年超过60%。

值得关注的是,2020年三安光电董事长林志强与兆驰股份实控人顾伟家族成员顾乡通过增资入股矽电股份,持股比例分别为2.4%和1.74%。此后,公司对三安光电的销售毛利率显著高于其他客户,尽管定价偏低,但因“未配置测试系统”导致成本更低,此举被监管质疑是否存在利益输送。尽管公司辩称订单增长为市场行为,但关联方入股与销售数据的高度关联性仍难撇清商业合理性争议。

监管层在问询中多次要求公司说明向三安光电销售定价的合理性及股份支付费用豁免的合规性。

而在矽电股份招股书披露与客户开始合作时间多个不同版本,公司老版招股书披露与客户国星光电、士兰集科、华灿光电开始合作时间分别为2014 年、2018 年2009年。在新版招股书披露与国星光电、士兰集科开始合作时间为2013年和2019年和2012年 。

还有招股书披露与兆驰股份 开始合作时间为2018 年,而在第一轮问询函回复为与兆驰股份开始合作时间为2017 年。

矽电股份股权结构分散,公司由何沁修、王胜利等五人共同控制,合计持有67.99%表决权。尤其罕见的是,这五名创始股东各自的直接持股比例均为12.22%。

这种罕见结构虽在短期内维持了决策一致性,但长期可能因意见分歧导致治理僵局。监管层在问询中亦要求公司披露分歧解决机制,凸显对其治理风险的担忧。此外,公司历史上多次增资扩股引入战略投资者(如华为哈勃投资),但实际控制人持股比例未被显著稀释,或影响中小股东权益保护。

研发投入不及同行 报告期五年连续分红 账面资金充足仍募资补流

报告期内,矽电股份各期研发费用分别为3816.03万元、4909.67万元、5876.87万元和3506.64万元,研发投入占比例分别为9.56%、11.11%、10.76%和12.19%。

同期可比公司研发投入平均值分别为13.01%、15.18%、26.83%和24.55% 。

截至2024年上半年,矽电股份员工中有200名研发人员,占比43.29%,公司已获得境内外授权专利 246 项(其中发明专利 30项),软件著作权 79 项。

可比公司2023年报显示,长川科技研发人员数量1,994人,占比54.51%,公司已授权专利数量有 843 项专利权(其中发明专利341 项)。

华峰测控研发人员数量271 人,占比44.57%, 已授权专利数量有220项专利权(其中发明专利27项)。

联动科技 研发人员数量251 人,占比38.73%,截至 2023 年 12 月 31 日,公司共获得发明专利 33 项,

金海通研发人员数量118人,占比32.87%,未披露专利数量。

可以看出矽电股份在研发投入方便远低于同行公司均值,特别是2023年之后更是拉开了差距。在人才储备以及专利方面也弱后同行,在研发投入占比减少的同时差异或进一步加大。

另外值得关注的是,在2019年至2023年期间,矽电股份每年都会进行现金分红,分红金额依次为800万元、400万元、650万元、1,350万元、950万元,累计分红金额达到了4,150万元。

2021年至2023年,公司货币资金为2.25亿元、3.80亿元、2.73亿元。2024上半年货币资金7,495.65万元和交易性金融资产1.81亿元。银行存款金额分别为1.92亿元、3.6亿元、2.58亿元,在货币资金中的占比更是高达85.62%、94.70%、94.24%。

2021年至2024年上半年,公司理财产品、大额存单及结构性存款收益136.23 万元、11.60 万元、251.52 万元及 57.14 万元。

上述可以看出矽电股份不仅可以每年分红,公司资金账目资金非常充足,而且还有闲散资金用于购买理财。然而在此情况之下公司依然不忘在资本市场捞点。

矽电股份此次募集资金5.56亿元,将投入到探针台研发及产业基地建设项目、分选机技术研发项目、营销服务网络升级建设项目、补充流动资金,其中补充流动资金将投入募资额1.6亿元。

在自身能持续进行现金分红的情况下,却还要通过募集资金来补充流动资金,这一行为实在是不合常理,也难免让外界对其上市的真实目的产生深深的怀疑。

下一篇

最新消息

前天 09:19

前天 16:22