新股

华之杰营收波动较大上市前夕大笔分红募投项目5年未变曾对外宣传要自行先建

华之杰的实控人为陆亚洲,其通过多家公司间接持有74.08%的股份,合计控制率达92%。这意味着陆亚洲在公司决策中处于绝对控制地位。然而让市场质疑的是,华之杰在公司即将IPO之际曾大笔分红套现,而后又拟募资大笔资金补流。

近日,苏州华之杰电讯股份有限公司(简称“华之杰”)将于3月28日冲刺上交所主板上会。

华之杰曾于2020年9月递交招股书,拟在上海证券交易所科创板上市。当时该公司曾成功通过科创板的注册程序,却在2022年5月选择了终止。

2023年2月,华之杰更换券商后,向上交所主板提交IPO申请。然而华之杰上市之路并不顺畅,公司曾因“财务资料过期”,被上交所按下了中止键。

华之杰的实控人为陆亚洲,其通过多家公司间接持有74.08%的股份,合计控制率达92%。这意味着陆亚洲在公司决策中处于绝对控制地位。然而让市场质疑的是,华之杰在公司即将IPO之际曾大笔分红套现,而后又拟募资大笔资金补流。

现金流恶化 营收波动较大复合增长率低于上交所要求

华之杰主要从事电动工具、消费电子等领域零部件的研发、生产与销售业务,公司主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件等,以及消费电子的精密结构件、开关等。

2022年至2024年,华之杰营业收入分别为10.19亿元、9.37亿元和12.30亿元,扣非后归母公司净利润分别为 0.97亿元、1.18亿元和1.52亿元。报告期内,公司的综合毛利率分别为 21.50%、26.46%和 25.99%。

2022年至2024年,华之杰营业收入增幅为-18.43、-8.02%和31.26%,扣非后归母公司净利润增幅为-5.01%、21.55%和28.76%。

可以看出报告期内华之杰营业收入曾连续2年下滑,公司业绩成长存在风险。华之杰近三年营收复合增长率约为9.87%,营收增幅低于上交所上市要求的复合增长率,最近一年营业收入不低于人民币5亿元的,最近3年营业收入复合增长率10%以上。

值得一提的是,报告期内,尽管华之杰的营收和净利润呈现一定增长趋势,但其经营活动净现金流却逐年下滑,从2022年的1.82亿元降至2024年的9828.43万元,同比降幅达41.17%和8.30%。这一“增收不增现”的现象表明公司盈利质量存疑。净现比(经营活动现金流与净利润比值)仅为0.64,显著低于行业健康水平(通常应≥1),反映出利润的“含金量”不足,可能依赖应收账款等非现金项目支撑业绩。

2022年末、2023年末和2024年末,华之杰应收账款账面价值分别为2.21亿元、2.66亿元和3.93亿元,占流动资产比例分别为32.41%、31.90%和34.16%。

公司应收账款增速远超营收增速,2024年应收账款较期初增长47.84%,而同期营收仅增长31.26%,导致应收与营收比值从21.74%攀升至31.99%。

报告期内,电动工具零部件收入占华之杰主营业务收入比重分别为 90.92%、91.97%和 94.04%,为公司主要收入来源。

客户集中度高大客户存被挖风险

华之杰同时业绩存在对大客户依赖症,报告期内,公司前五大客户销售收入金额合计分别为6.86亿元、6.42亿元和8.71亿元,占营业收入的比例分别为67.32%、68.55%和 70.78%,占比较高。

报告期内,华之杰的主要客户百得集团、TTI 集团既直接向华之杰采购,也存在指定其供应商采购发行人的部分产品进一步加工集成之后提供给百得集团或者 TTI 集团的情况。若将百得集团、TTI 集团指定采购的情况穿透至最终客户并合并计算,则报告期各期,公司对百得集团的营业收入占比为39.57%、41.89%和43.20%,对TTI集团的营业收入占比为 28.17%、27.34%和27.51%,对前五名客户的营业收入占比合计为 82.07%、83.90%和 82.53%,公司对百得集团、TTI 集团等主要客户存在依赖风险。

百得集团为美国上市公司,随着国际贸易摩擦逐渐增多,若国际贸易摩擦加剧或被客户提出承担部分关税,公司经营业绩可能受到不利影响。

此外,让人关注的是百得集团、TTI 集团为什么除直接向华之杰采购,还有指定其供应商采购产品进一步加工集成之后给客户,其中多半原因或华之杰产品质量达不到客户要求。

招股书显示,TTI集团指定拓邦集团、和而泰向华之杰采购智能开关产品。然而拓邦集团、和而泰为华之杰竞争对手,如此看来华之杰大客户或存在被竞争对手抢走的风险。

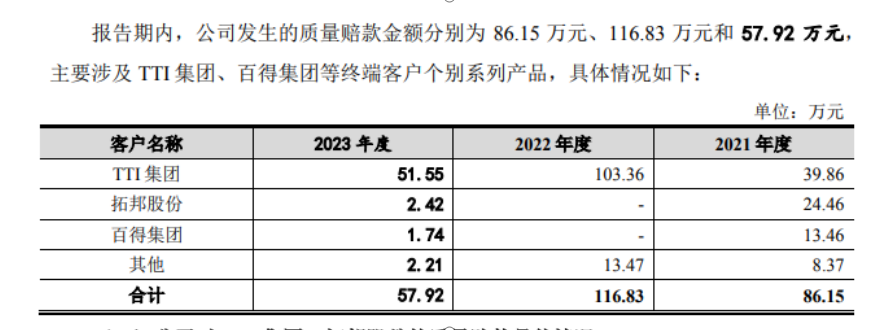

事实上报告期内,华之杰报多款产品出现质量问题,2021年至2023年公司发生的质量赔款金额分别为86.15万元、116.83 万元和 57.92 万元,主要涉及 TTI 集团、百得集团等终端客户个别系列产品,

型号为FA031-15/1WZ-BL025的智能开关,因开关内部碳膜板碳膜和铜箔之间敷银浆存在极小断开间隙,导致开关残留阻值大使得整机产品存在控制模组误判问题;

型号为FA039-BL001/FA039-BL019的智能开关,因开关内部电子油脂在低温状态接近凝固状态,系统设置整机产品需在低温环境按压三次后运行,导致整机产品在低温环境启动方式不便利、不符合客户整机产品需求;

型号为 FA027-15/IWEZ-002的智能开关,因导线碰焊不良存在导线脱落问题,对产品拉力性能存在一定不利影响;

型号为SBL4820-02的电机,该产品适配于客户的电钻产品,因盐浴不良导致产品存在偶发性断电现象。

实控人占绝对控制地位上市前夕大笔分红国内赚钱国外花

华之杰的实际控制人为陆亚洲,本次发行前陆亚洲通过颖策商务、超能公司、上海旌方和华之杰商务合计控制公司92.00%股份,处于绝对控制地位,存在一言堂风险。

除了陆亚洲本人外,其多名亲属持有公司股权,根据招股书显示,陆亚洲女儿陆静宇其持有华之杰的控股股东颖策商务12.73%的股权,可以通过颖策投资间接控制华之杰5%的股份。其持有母亲沈玉芹控股股东上海旌方、华之杰商务33.80%和33.50%的股权,间接持有华之杰股权8.51%。陆亚洲妹夫间接持有华之杰0.37%股权。

然而,华之杰并未将陆静宇、沈玉芹认定为实际控制人,遭监管层质疑原因及合理性。

据披露显示,2017年-2021年,华之杰每年都坚持在分红。五年时间,合计分红了1.815亿元。仅2019年分红高达8,250.00万元,而当年净利润仅为7,880.85万元。

而除了陆亚洲本人获得大额分红外,其母亲沈玉芹、女儿陆静宇、妹夫方亮合计获得了超2000万元分红款。

根据股权占比可见分红金额均被实控人及家人所得,在公司即将IPO之际如此大额分红不仅让市场质疑其合理性。

据回复函显示,陆亚洲的女儿陆静宇长期定居在美国。根据华之杰的披露,实控人陆亚洲在取得现金分红款后,曾将其中的4098.33万元用于为其子女购置房产,其余的钱用于了支付房屋设计装修款、家庭日常开销等私人用途。

同时陆亚洲本人拥有香港永久居留权,配偶何永红长期居住在加拿大。换而言之公司分红资金是否存在资金外流呢,真国内赚钱外国花。

华之杰一边大肆分红,一边在上市募集资金计划中提出,将6000万元作为补充流动资金,合理性存疑。

募投项目5年未变曾对外宣传要自行先建 纠纷诉讼牵扯多年

本次拟募资资金4.86亿元,其中4.26亿元用于年产 8,650万件电动工具智能零部件扩产项目,以及6000万元用于补充流动资金。

值得关注的是,本次募投资金与项目和2020年向科创板递交的招股书时相同。

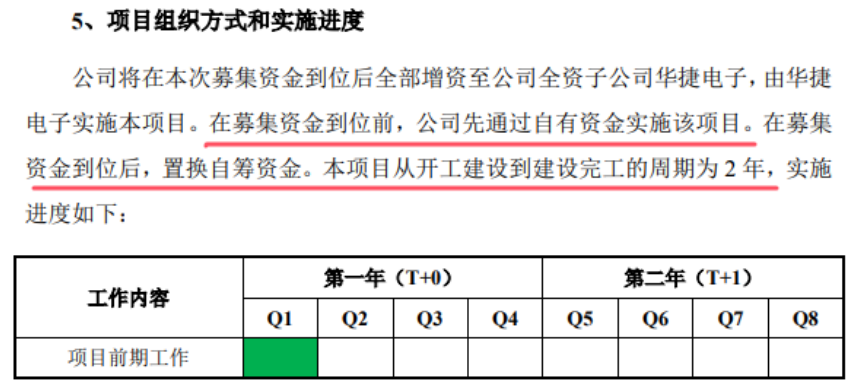

华之杰向科创板时表示,公司主要产品产能利用率均处于较高水平,存在扩产需求。同时,在募集资金到位前,公司将先通过自有资金实施该项目,在募集资金到位后,置换自筹资金。

如今5年已过投资项目仍未变,真是募资的钱不到位永不扩建,看来公司并不着急投产呢,曾经强调的扩产需求,自有资金实施该项目也是一句空话,还是自始至终都是为了圈钱呢?

根据披露,自 2021年以来,华之杰及其子公司、实际控制人、持有5%以上股份的股东存在与股权相关的已完结诉讼或仲裁,但该等诉讼均以陈忠、邵金书、顾向群等人撤诉或驳回该等人员的全部诉讼请求结案。

为何华之杰会与股东存在纠纷且纠缠多年呢?

根据原告提出的主要事实和理由如下,为1999年1月29日,原告陈忠等人与被告一(陆亚洲)等9名股东投资60万元转制取得了张家港沙工无线电厂(以下简称“沙工厂”)及张家港华杰电子有限公司(以下简称“华杰公司”)的全部股权,原告等八名股东占股40%,被告占股 60%,被告为两个企业的法定代表人及实际控制人。

2006年2月10日,无线电厂注销、债权债务由华杰公司承担,2006 年11月24日华杰公司也核准注销。

沙工厂有房产、机器设备及对外投资利益等,被告一并未按照沙工厂的章程约定制作清算报告,将剩余资产按比例分配给股东。同样,华杰公司连年经营良好,销售总额上亿多,华杰公司注销时所有剩余资产也未按比例分配给股东,作为股东的原告对两个企业的注销及资产分配均不知情,这己严重侵犯了原告等小股东利益。

根据披露,2021年陈忠案件诉求,陆亚洲和华捷电子对已注销的张家港市沙工无线电厂及张家港华杰电子有限公司的剩余财产15,539.09万元中的5%分配给原告陈忠796.95万元,二审均驳回原告陈忠全部诉讼请求。

随后,陈忠、顾向群、邵金书等人多年来多次上诉,要求确认原告为发行人的股东,拥有发行人 5%、10%的等部分股权,目前均被驳回。

不过上述案件并未就此了结,根据2025年3月披露上会稿显示,陈忠与邵金书有关诉讼仍涉及到华之杰,并一审尚未判决。

华之杰曾于2020年9月递交招股书,拟在上海证券交易所科创板上市。当时该公司曾成功通过科创板的注册程序,却在2022年5月选择了终止。

2023年2月,华之杰更换券商后,向上交所主板提交IPO申请。然而华之杰上市之路并不顺畅,公司曾因“财务资料过期”,被上交所按下了中止键。

华之杰的实控人为陆亚洲,其通过多家公司间接持有74.08%的股份,合计控制率达92%。这意味着陆亚洲在公司决策中处于绝对控制地位。然而让市场质疑的是,华之杰在公司即将IPO之际曾大笔分红套现,而后又拟募资大笔资金补流。

现金流恶化 营收波动较大复合增长率低于上交所要求

华之杰主要从事电动工具、消费电子等领域零部件的研发、生产与销售业务,公司主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件等,以及消费电子的精密结构件、开关等。

2022年至2024年,华之杰营业收入分别为10.19亿元、9.37亿元和12.30亿元,扣非后归母公司净利润分别为 0.97亿元、1.18亿元和1.52亿元。报告期内,公司的综合毛利率分别为 21.50%、26.46%和 25.99%。

2022年至2024年,华之杰营业收入增幅为-18.43、-8.02%和31.26%,扣非后归母公司净利润增幅为-5.01%、21.55%和28.76%。

可以看出报告期内华之杰营业收入曾连续2年下滑,公司业绩成长存在风险。华之杰近三年营收复合增长率约为9.87%,营收增幅低于上交所上市要求的复合增长率,最近一年营业收入不低于人民币5亿元的,最近3年营业收入复合增长率10%以上。

值得一提的是,报告期内,尽管华之杰的营收和净利润呈现一定增长趋势,但其经营活动净现金流却逐年下滑,从2022年的1.82亿元降至2024年的9828.43万元,同比降幅达41.17%和8.30%。这一“增收不增现”的现象表明公司盈利质量存疑。净现比(经营活动现金流与净利润比值)仅为0.64,显著低于行业健康水平(通常应≥1),反映出利润的“含金量”不足,可能依赖应收账款等非现金项目支撑业绩。

2022年末、2023年末和2024年末,华之杰应收账款账面价值分别为2.21亿元、2.66亿元和3.93亿元,占流动资产比例分别为32.41%、31.90%和34.16%。

公司应收账款增速远超营收增速,2024年应收账款较期初增长47.84%,而同期营收仅增长31.26%,导致应收与营收比值从21.74%攀升至31.99%。

报告期内,电动工具零部件收入占华之杰主营业务收入比重分别为 90.92%、91.97%和 94.04%,为公司主要收入来源。

客户集中度高大客户存被挖风险

华之杰同时业绩存在对大客户依赖症,报告期内,公司前五大客户销售收入金额合计分别为6.86亿元、6.42亿元和8.71亿元,占营业收入的比例分别为67.32%、68.55%和 70.78%,占比较高。

报告期内,华之杰的主要客户百得集团、TTI 集团既直接向华之杰采购,也存在指定其供应商采购发行人的部分产品进一步加工集成之后提供给百得集团或者 TTI 集团的情况。若将百得集团、TTI 集团指定采购的情况穿透至最终客户并合并计算,则报告期各期,公司对百得集团的营业收入占比为39.57%、41.89%和43.20%,对TTI集团的营业收入占比为 28.17%、27.34%和27.51%,对前五名客户的营业收入占比合计为 82.07%、83.90%和 82.53%,公司对百得集团、TTI 集团等主要客户存在依赖风险。

百得集团为美国上市公司,随着国际贸易摩擦逐渐增多,若国际贸易摩擦加剧或被客户提出承担部分关税,公司经营业绩可能受到不利影响。

此外,让人关注的是百得集团、TTI 集团为什么除直接向华之杰采购,还有指定其供应商采购产品进一步加工集成之后给客户,其中多半原因或华之杰产品质量达不到客户要求。

招股书显示,TTI集团指定拓邦集团、和而泰向华之杰采购智能开关产品。然而拓邦集团、和而泰为华之杰竞争对手,如此看来华之杰大客户或存在被竞争对手抢走的风险。

事实上报告期内,华之杰报多款产品出现质量问题,2021年至2023年公司发生的质量赔款金额分别为86.15万元、116.83 万元和 57.92 万元,主要涉及 TTI 集团、百得集团等终端客户个别系列产品,

型号为FA031-15/1WZ-BL025的智能开关,因开关内部碳膜板碳膜和铜箔之间敷银浆存在极小断开间隙,导致开关残留阻值大使得整机产品存在控制模组误判问题;

型号为FA039-BL001/FA039-BL019的智能开关,因开关内部电子油脂在低温状态接近凝固状态,系统设置整机产品需在低温环境按压三次后运行,导致整机产品在低温环境启动方式不便利、不符合客户整机产品需求;

型号为 FA027-15/IWEZ-002的智能开关,因导线碰焊不良存在导线脱落问题,对产品拉力性能存在一定不利影响;

型号为SBL4820-02的电机,该产品适配于客户的电钻产品,因盐浴不良导致产品存在偶发性断电现象。

实控人占绝对控制地位上市前夕大笔分红国内赚钱国外花

华之杰的实际控制人为陆亚洲,本次发行前陆亚洲通过颖策商务、超能公司、上海旌方和华之杰商务合计控制公司92.00%股份,处于绝对控制地位,存在一言堂风险。

除了陆亚洲本人外,其多名亲属持有公司股权,根据招股书显示,陆亚洲女儿陆静宇其持有华之杰的控股股东颖策商务12.73%的股权,可以通过颖策投资间接控制华之杰5%的股份。其持有母亲沈玉芹控股股东上海旌方、华之杰商务33.80%和33.50%的股权,间接持有华之杰股权8.51%。陆亚洲妹夫间接持有华之杰0.37%股权。

然而,华之杰并未将陆静宇、沈玉芹认定为实际控制人,遭监管层质疑原因及合理性。

据披露显示,2017年-2021年,华之杰每年都坚持在分红。五年时间,合计分红了1.815亿元。仅2019年分红高达8,250.00万元,而当年净利润仅为7,880.85万元。

而除了陆亚洲本人获得大额分红外,其母亲沈玉芹、女儿陆静宇、妹夫方亮合计获得了超2000万元分红款。

根据股权占比可见分红金额均被实控人及家人所得,在公司即将IPO之际如此大额分红不仅让市场质疑其合理性。

据回复函显示,陆亚洲的女儿陆静宇长期定居在美国。根据华之杰的披露,实控人陆亚洲在取得现金分红款后,曾将其中的4098.33万元用于为其子女购置房产,其余的钱用于了支付房屋设计装修款、家庭日常开销等私人用途。

同时陆亚洲本人拥有香港永久居留权,配偶何永红长期居住在加拿大。换而言之公司分红资金是否存在资金外流呢,真国内赚钱外国花。

华之杰一边大肆分红,一边在上市募集资金计划中提出,将6000万元作为补充流动资金,合理性存疑。

募投项目5年未变曾对外宣传要自行先建 纠纷诉讼牵扯多年

本次拟募资资金4.86亿元,其中4.26亿元用于年产 8,650万件电动工具智能零部件扩产项目,以及6000万元用于补充流动资金。

值得关注的是,本次募投资金与项目和2020年向科创板递交的招股书时相同。

华之杰向科创板时表示,公司主要产品产能利用率均处于较高水平,存在扩产需求。同时,在募集资金到位前,公司将先通过自有资金实施该项目,在募集资金到位后,置换自筹资金。

如今5年已过投资项目仍未变,真是募资的钱不到位永不扩建,看来公司并不着急投产呢,曾经强调的扩产需求,自有资金实施该项目也是一句空话,还是自始至终都是为了圈钱呢?

根据披露,自 2021年以来,华之杰及其子公司、实际控制人、持有5%以上股份的股东存在与股权相关的已完结诉讼或仲裁,但该等诉讼均以陈忠、邵金书、顾向群等人撤诉或驳回该等人员的全部诉讼请求结案。

为何华之杰会与股东存在纠纷且纠缠多年呢?

根据原告提出的主要事实和理由如下,为1999年1月29日,原告陈忠等人与被告一(陆亚洲)等9名股东投资60万元转制取得了张家港沙工无线电厂(以下简称“沙工厂”)及张家港华杰电子有限公司(以下简称“华杰公司”)的全部股权,原告等八名股东占股40%,被告占股 60%,被告为两个企业的法定代表人及实际控制人。

2006年2月10日,无线电厂注销、债权债务由华杰公司承担,2006 年11月24日华杰公司也核准注销。

沙工厂有房产、机器设备及对外投资利益等,被告一并未按照沙工厂的章程约定制作清算报告,将剩余资产按比例分配给股东。同样,华杰公司连年经营良好,销售总额上亿多,华杰公司注销时所有剩余资产也未按比例分配给股东,作为股东的原告对两个企业的注销及资产分配均不知情,这己严重侵犯了原告等小股东利益。

根据披露,2021年陈忠案件诉求,陆亚洲和华捷电子对已注销的张家港市沙工无线电厂及张家港华杰电子有限公司的剩余财产15,539.09万元中的5%分配给原告陈忠796.95万元,二审均驳回原告陈忠全部诉讼请求。

随后,陈忠、顾向群、邵金书等人多年来多次上诉,要求确认原告为发行人的股东,拥有发行人 5%、10%的等部分股权,目前均被驳回。

不过上述案件并未就此了结,根据2025年3月披露上会稿显示,陈忠与邵金书有关诉讼仍涉及到华之杰,并一审尚未判决。

下一篇

最新消息

前天 09:44

前天 09:42

前天 09:40