要闻头条

青岛百洋医药临阵取消 问题百出经不住拷问

11月21日,共有6家企业闯关发审会,其中营业收入高达30亿元的青岛百洋医药股份有限公司却被临阵取消审核,让人不禁要问的是公司为何辛辛苦苦守候多日的终于迎来登入资本市场曙光临阵取消的原因?公司有多少未披露事项隐瞒投资者呢,还是自身存在较多问题经不住发审会的拷问?

《壹创财经网》经过深度研读公司招股书及相关资料,公司临阵弃逃与自己问题百出存在较大的关联性。宽松的审核环境,不一定代表有问题的企业能蒙混闯关。

股权转让两年暴涨

2013 年 9 月 20 日,百洋集团分别与付钢、陈海深、宋青、朱晓卫签署《股权转让协议》,约定付钢、陈海深、宋青、朱晓卫分别将其持有的 8.00%、2.46%、2.46%、2.46%百洋有限股权以人民币 1,118.00 万元、334.00 万元、334.00 万元、334.00 万元的价格转让给百洋集团,股权转让价格仅为出资额溢价4.38%

2015年12月11日,百洋集团分别与北京红杉、西藏群英、上海百洋集团分别与北京红杉、西藏群英、上海皓信桐、北京君联、北京新生代分别签署《股权转让协议》,约定百洋集团分别将百洋有限2.75%、2.50%、1.25%、0.75%、0.25%股权以人民币11000万元、10000万元、5000万元、3000万元、1000万元的价格转让给北京红杉、西藏群英、上海皓信桐、北京君联、北京新生代。

陈海深、宋青、朱晓卫股权转让给百洋集团,百洋集团增资到手之后两年时间股权转让上涨9.3倍,两年前陈海深、宋青、朱晓卫持有百洋有限股权性质让人不得不怀疑是代百洋集团持有。

经营异常涉嫌转移分摊成本

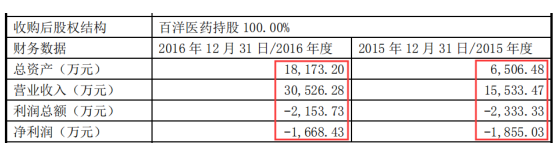

方智能科技成立于 2014 年 8 月,为百洋集团控制的企业,2014 年 9 月 3 日,百洋集团与智能科技(原名青岛百洋健康网科技股份有限公司)签订《股权转让协议》,百洋集团将其持有的百洋连锁100%股权以 2,000 万元转让给智能科技。

百洋集团又以直接与间接的方式合计共持有智能科技78.80%股权。近一年半之后,也就是2016 年 1 月及 5 月,公司两次与智能科技签订《股权转让协议》,分别以 13,600.00 万元与 3,400.00 万元收购了百洋连锁 80.00%和20.00%的股权,两次股权转让分别于 2016 年 1 月及 6 月完成工商变更,对价分别于 2016 年 2 月及 7 月支付。

收购之前,百洋连锁处于亏损状态,收购之后依然没有扭亏,2016年亏损1688.43万元。

控股股东设立方智能科技用于收购公司亏损子公司,来回倒腾股权的目的不纯。

除此之外,公司旗下金牌老药房持续亏损,营业收入欠佳可能存在虚构财务数据,汇康药房越卖越亏的原因,或存在分摊成本行为。

上海大药房为公司控股100%控股子公司,成立于2011年11月22日,按理是个老药房。但是,公司更新招股书披露2017年度营业收入仅为52.96万元,净利润为-48.65万元,2018年1-6月份营业收入为28.74万元,净利润为-28.28万元。

公司另外一家控股企业汇康药房,成立于2017年7月17日,当年营业收入为11.97万元,净利润为43.28万元,2018年1-6月份营业收入为83.48万元,而净利润为-159.23万元。

大客户销售收入存差异或虚构营业收入

两份招股书披露对关键客户销售存在金额较大,是否存在虚假披露情况?另外,公司对主要客户同时具有采购药品情况,是否存在虚假销售与采购粉饰业绩?公司没有置评。

更新招股书披露对国药控股股份有限公司2015年至2017年销售金额分别为28769.26万元、27753.18万元、25133.28万元,首次招股书披露对其销售金额分别为29324.94万元、28542.96万元、25751.54万元,对同一客户销售金额披露相差555.68万元、789.78万元、618.26万元。

更新招股书披露大客户华润医药商业集团有限公司销售金额分别为9938.45万元、12419.07万元、11366.55万元,首次招股书披露对其销售金额分别为12046.78万元、14117.27万元、14789.28万元,销售金额分别相差2108.33万元、1698.20万元、2750.72万元。

对另一大客户九州通医药股份有限公司销售金额也存在差异。更新招股书披露2016年至2017对其销售金额分别为26335.40万元、30334.26万元、29923.35万元,而更新招股书披露对其销售金额分别为26394.81万元、30383.48万元、29959.25万元,金额分别相差59.41万元、49.22万元、35.90万元。

对医院客户上,更新招股书披露2017年对青岛大学附属医院、青岛市市立医院医药批发配送金额分别为23071.24万元与21306.93万元,而更新招股书披露医院批发配送金额分别为23264.15万元、21391.47万元,金额相差192.91万元、84.54万元。

资金承压之时控股股东拆借巨额资金

百洋集团为公司控股股东,公司实际控制人付刚同为百洋集团与公司董事长。在公司 在资金压力极度紧张的情况之下,控股股份依然向公司拆借巨额资金,不得不让人质疑公司内控制度存在问题。

2015年公司与中山安士之间的货款结算及开具银行承兑汇票之间存在特殊情况,2015 年发行人共向中山安士采购货物约 6.72 亿元(含税),公司根据向中山安士的采购情况,通过银行向中山安士开具银行承兑汇票,中山安士收到票据后,以贴现等方式将资金退回给公司,以达到套取资金换取资金压力。

公司所称具有资金压力较大,但是2015年对关联方拆出巨额资金说明公司并没有像公司所描述的那样。

2015 年发行人向中山安士共开 具 6.10 亿元银行承兑汇票并收到相应款项;发行人向中山安士采购货物的货款 按合同约定正常结算。2015年期初公司向控股股东百洋集团拆出资金46401.98万元,2015年拆出44750.50万元,当期归还拆借资金28610.54万元,期末余额为62541.94万元,2016年公司向百洋集团拆出资金12484.65万元。2015年公司来自于拆借资金及银行存款利息收入2754.91万元,占当期净利润比为45.77%

在向控股股份巨额拆出资金的同时,公司也是债台高筑。招股书披露,2015年、2016年公司短期借款金额分别为64137.32万元、33620.47万元。

资金充沛反手举债圈钱嫌疑难消

公司此次上市募集资金金额为61167.78万元,但是公司本身并不差钱。招股书显示,截止2018年6月末,公司自有货币资金金额为66683.43万元,购买银行理财产品金额为65890.00万元,合计拥有货币资金高达13.26亿元。另外,报告期内,公司进行多次现金分红,合计分红金额为2.13亿元。说明公司资金非常充沛,而且公司还有8.76亿元应收账款,应付账款仅为4.73亿元。

在有用巨量资金的情况之下,公司并没有打算开销自有资金,而是把手伸向银行及资本市场。招股书披露,截止2018年6月末公司短期借款金额高达6.02亿元,此次上市准备募集资金6.12亿元建设现代物流配送中心、DTP药房建设、电子商务运营中心项目。

巨额应收账款与营业收入的持续增收,使得公司2018年1-6月份现金流承压,同时高额的银行理财也是造成公司2018年经营活动现金流量为负的原因之一。

关联交易涉嫌利益输送 过高会议费难撇清商业行贿行为

公司向关联方销售产品金额报告期内分别为 12,819.58 万元、11,549.52 万元、8,334.21 万元和 2,766.61 万元,占报告期各期营业收入的比例分别为 5.36%、3.81%、2.69%和 1.61%。公司向关联法人提供的服务收入报告期内分别为1,934.40 万元、15.07 万元、2,768.25 万元和 3,559.92 万元,占报告期各期营业收入的比例分别为 0.81%、0.00%、0.89%和 2.07%,公司向关联方采购商品金额报告期内分别为 57,954.56 万元、45,219.38 万元、35,474.14 万元和 17,654.77 万元,占报告期各期采购总额的比例分别为 33.69%、22.99%、17.04%和 15.75%。

报告期内,公司销售费用居高不下,2016年至2018年1-6月份分别高达61766.70万元、68397.82万元、66220.73万元、34782.64万元,分别占当期营业收入比分别为25.82%、22.54%、21.39%。其中,2015年、2016年高于同行业可比公司9.75%、2.84%。

在销售费用中,会议费与推广费合计占当期销售费用比83.42%、86.64%、89.04%、90.66%。而会议费又占销售费用比为53.24%、52.93%、47.04%、48.40%。会议费在医药行业中成为商业行贿的高发区。