要闻头条

键凯科技拟财务造假虚增营业收入 股权纷争遭逼宫起诉

北京键凯科技股份有限公司主要从事医用药用聚乙二醇及其活性衍生物的研发、生产和销售。经过多轮问询之后,6月3日将正式接受上市委员会审核,能否成功登顶在此一举。但根据《壹创财经网》发现键凯科技存在财务造假情况预计股权纠纷等问题,或许成为该公司登入科创板主要障碍。

根据监管部门的要求,注册制要求的是信息披露真实有效,虚假披露将承担法律责任。但是键凯科技在库存商品上涉嫌虚假披露,需要公司给予解释为何出现实际库存商品增加金额大于公司披露情况,是否隐藏产量作为后期调节业绩?与客户购销金额存在较大差异,是否存在虚增销售收入呢?以及股东变更股东遭逼宫起诉等多种问题。

库存商品金额增加幅度与实际相差过千万

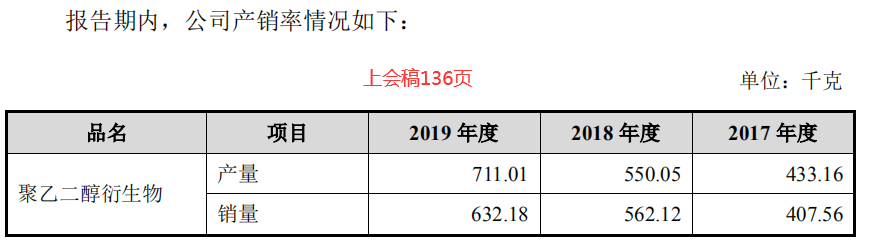

根据公司披露产销相关数据,显示公司主要产品为聚乙二醇衍生物,2017年至2019年产量分别为433.16千克、550.05千克、711.01万元,销量分别为407.56千克、562.12千克、632.18千克,合计库存增加数量分别为25.60千克、-12.07千克、78.83千克。

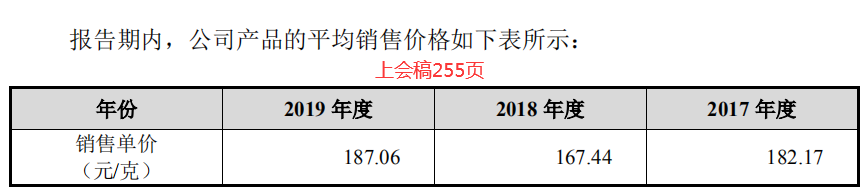

在公司披露材料中显示,2016年至2019年主要产品乙二醇衍生物销售价格182.17元/克、167.44元/克、187.76元/克。结合上述产销数量之差,公司库存商品金额应分别增加466.36万元、-202.10万元、1480.11万元。

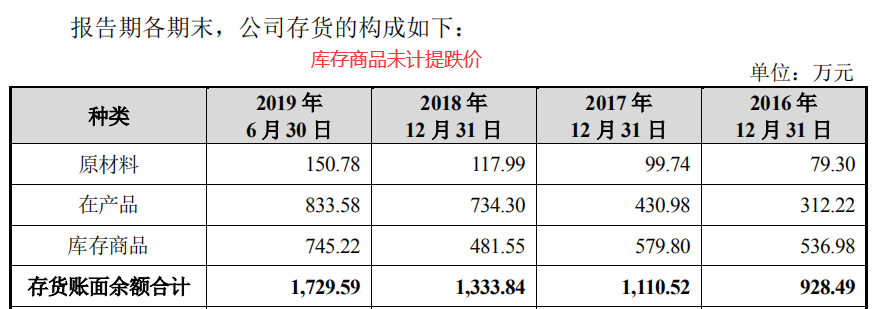

而公司招股书披露库存商品2017年至2019年存商品金额分别为579.80万元、481.55万元、720.27万元,分别较上年度增加42.82万元、-98.25万元、263.67万元。与上述根据实际情况产能的库存商品金额相差-423.54万元、103.85万元、-1216.44万元。

研发投入远低于同行

键凯科技的研发费用率低于同行业平均水平。2016年至2019年,键凯科技研发费用分别为1019.94万元、1083.70万元、1314.53万元及2070.20万元,研发费用率分别为13.73%、14.06%、12.98%和15.41%。同行业上市公司研发费用率平均值分别为44.35%、40.47%、24.59%、22.54%,分别低于同行上市公司30.62%、26.41%、12.51%、7.13%。

在营运效率上,公司营业能力指标存货周转率分别为1.58次/年、1.56次/年、1.28次/年,应收账款周转率分别为6.25次/年、4.37次/年、3.59次/年,均出现呈现出逐年下降的趋势。而同行可比公司存货周转率均值分别为2.20次/年、2.31次/年、2.69次/年,公司存货周转率与同行可比公司相向而行。

应收账款周转率远低于同行上市公司,可比公司应收账款周转率平均值分别为14.99、19.22、10.33,而公司为6.25、4.37、3.59。仅高于博瑞医药,在同行业公司中处于较低水平。

与客户购销数据存差异涉嫌虚增销售收入

键凯科技在医药应用创新技术服务收入主要来自特宝生物,特宝生物招股书披露2017年对公司及子公司采购聚乙二醇衍生物金额为104.63万元,公司对特宝生物销售聚乙二醇衍生物金额为75.79万元。而

招股书披露2016年至2019年1-6月公司对特宝生物取得技术服务收入金额为264.95万元、250.06万元、686.81万元、501.21万元,而在特宝生物招股书中披露对公司应付专利使用提成费用分别为199.98万元、250.06万元、686.81万元、639.52万元。其中,2016年、2019年特宝生物与公司披露金额分别相差-64.97万元、138.31万元,2017年、2018年与公司披露销售金额均一致。

2019年公司来自于特宝生物技术服务费收入为1517.96万元,占技术服务费收入比为94.48%,占当期应收入比为11.30%。而当期公司对特宝生物应收账款金额高达1016.75万元,占对特宝生物技术服务费收入比为66.98%,说明公司对特宝生物应收账款难度进一步增大。

除对大客户特宝生物购销数据存在不一致外,公司对大客户长春金赛也存在同样的情况。长春金赛为长春高新技术产业(集团)股份有限公司控股70%的企业,因此公司对其销售金额应在长春高新采购情况中对应。2017年至2018年公司对长春金赛销售聚乙二醇衍生物金额分别为1641.03万元、1667.11万元、1722.30万元,分别为公司第一大客户。而在长春高新年报中披露与公司销售金额相近的采购金额分别为1356.00万元、1348.52万元、1523.94万元,公司与客户购销金额分别相差285.03万元、318.59万元、198.36万元,合计虚增销售收入801.98万元。

股东转移股权遭现任逼宫起诉

公司股东朱德权将其持有公司6.96%的股权在现任配偶WangLimin未知情的情况下,2016将持有公司6.96%的股权转让至朱德权与其前妻的儿子朱飞鸿名下。一怒之下,WangLimin于 2019 年 12 月 13 日向键凯科技发出《告知函》,告知键凯科技其以朱德权、朱飞鸿为被告,以键凯科技为第三人,向北京市第四中级人民法院提起民事诉讼。要求法院确认上述股权转让的转让合同无效并由朱飞鸿、键凯科技配合办理恢复朱德权所持键凯科技股权相关工商变更登记手续,北京市第四中级人民法院已受理此案。

外销依赖美国市场未来业绩存重大隐患

2018年以来,中美之间贸易摩擦愈演愈烈,尤其是2020年新冠肺炎大流行的情况之下,中美关系陷入僵局,且具有恶化之势。

根据公司招股书披露,各报告期内来自国外的收入占比分别为60.48%、57.82%、55.76%和66.27%,占比均达50%以上,公司的收入主要来源于国外。其中,公司各报告期内来自美国的收入占主营业务收入的比例分别为55.09%、50.51%、47.03%和60.44%,美国市场贡献了公司绝大部分的国外收入。

对于营业收入60%来自于美国市场的键凯科技可谓不是一件好事,如果中美之间的关系以及贸易摩擦进一步升级,将对公司未来营业收入产生重大不利影响,而且美国客户对公司产品可选的供应商具有替代性。