要闻头条

汇宇制药:疑虚增巨额业绩信披失真 高管履历造假内控不足业绩或难以为继

5月26日,四川汇宇制药股份有限公司将接受上交所科创板上市委员会审核。汇宇制药是一家研发驱动型的综合制药企业,主要从事抗肿瘤和注射剂药物的研发、生产和销售。此次发行6360万股,募集资金19.07亿元,其中使用募集资金中补充流动资金高达8亿元备受关注。

通过仔细研读汇宇制药招股书,发现其存在业绩注水情况,上亿元含税营收通过财务数据勾稽缺乏数据支撑。其次,还存在信披失真高管履历造假以及与关联方购销金额不一致,对关联方披露前后说法矛盾。在业绩方面,汇宇制药营收严重依赖单一产品,市场容量下滑以及带量采购单价下滑风险较大,加上市场竞争激烈,竞争对手价格远低于公司销售价格,让未来业绩存在较大不确定性。

在公司发展过程中,公司还存在利用个人账户收到巨额货款与支付巨额相关推广费用,存在明显违规行为说明公司财务内控缺失,利用个人账户支付巨额资金或存在商业行贿嫌疑。在对科创属性描述中,公司形成主营业务收入的发明专利少于科创板要求5项目标准,科创属性存在。以及持续下滑并远低于同行的研发投入比,和畸高的学术推广费形成鲜明对比,未来竞争力或存减弱风险。

业绩注水上亿元含税营收缺乏财务数据支撑

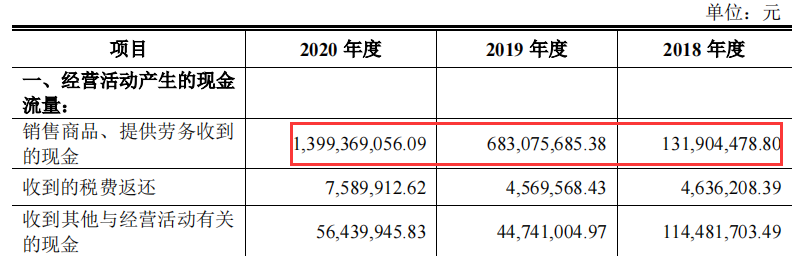

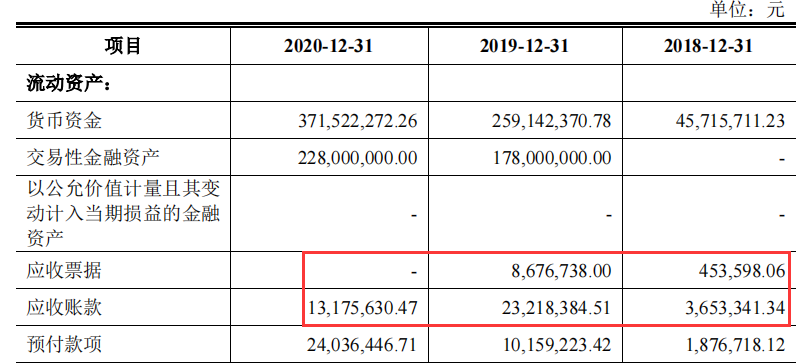

2018年至2020年,公司分别实现营业收入金额为5432.01万元、70707.62万元、136419.75万元,其中境外实现销售收入分别为1305.94万元、3677.11万元、2758.32万元。根据境外退税境内16销项增值税计算,则应分别收到含税收入金额为5987.78万元、81432.50万元、157805.58万元。上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

公司在现金流量表中披露,2018年至2020年销售商品、提供劳务收到的现金金额分别为13190.45万元、68307.57万元、133993.69万元。同期,披露预收款项金额分别为7996.13万元、5588.64万元、0万元(合同负债2245.64万元),分别较上期增加7489.01万元、-2407.49万元、-3343万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2018年至2020年流入与营收相关现金流金额约为5701.44万元、70715.06万元、137282.69万元。

上述现金流量与含税营业收入通过财务勾稽而得,含税收入相比流入的现金分别多出286.34万元、10717.44万元、20522.89万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

据招股书披露,2018年至2020年应收票据分别为45.36万元、867.67万元、0万元,应收账款分别为365.33万元、2321.84万元、1317.56万元,两项合计金额分别为410.69万元、3189.51万元、1317.56万元。分别较上期增加352.08万元、2778.82万元、-1871.95万元,分别较上述含税收入与现金流勾稽出的数据少了-66.04万元、7938.62万元、22394.84万元。

上述差异是否由应收票据背书的影响?通过查阅公司发布招股书中并没有披露票据背书情况,因此公司2019年、2020年在营业收入急速飙升的同时存在7938.62万元、22394.84万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

市场容易大幅萎缩高成长难以为继

湖北省注射用培美曲塞二钠中标价为齐鲁制药 198 元/支,较联盟地区集采的中标价 798 元/支低 75.19%,除注册用培美曲塞二钠外,国家四批集采中抗肿瘤药品在集采前后的平均降幅为 80.83%,取两者中的低值 80.83%,则可以计算得出本次中标价格下降后市场容量为:33.10*(1-80.83%)*(1+1.23)=14.15 亿元,即下降后市场容量为 14.15 亿元。

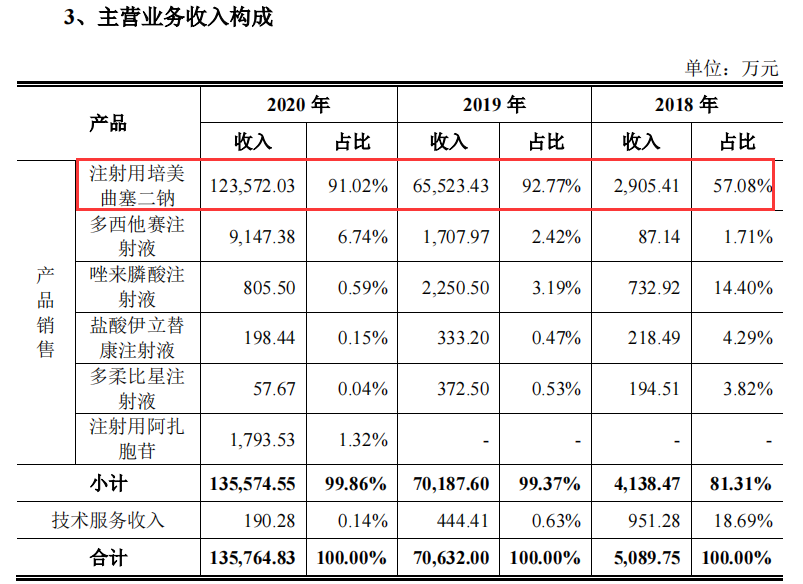

对于营业收入来自于培美曲塞二钠的汇宇制药并非好事,对公司后期业绩将产生重大影响,加上其他企业的分食,营业收入可能会出现急速下滑。

汇宇制药招股书披露,报告期内,公司在售产品中注射用培美曲塞二钠收入占比较高,2019 年度及 2020 年度注射用培美曲塞二钠销售收入分别为65523.43万元、123572.03万元,分别占主营业务收入的比例分别达到92.77%和 91.02%。因此,公司对培美曲塞二钠形成主要依赖。

对此,公司也做出了风险提示。2019年、2020年注射用培美曲塞二钠在全国城市公立医院终端销售总额分别为40.24亿元、33.10亿元,分别较上期下滑-4.98%、-17.74%,2020年较2018年市场销售总额下滑高达21.84%。

公司主要产品注射用培美曲塞二钠“4+7”带量采购及联盟地区带量采购标期 2021 年到期后,可能面临激烈的市场及价格竞争。公司在结合注射用培美曲塞二钠的假定市场容量变动及假定市场份额变动因素对未来公司注射用培美曲塞二钠销售收入进行了压力测试,公司未来注射用培美曲塞二钠敏感性分析销售收入区间为 2.63-9.86 亿元,公司存在注射用培美曲塞二钠未来销售收入大幅下降的可能性。

违规收款或偷税,信披不实高管履历造假

在报告期期内,公司存在利用个人账户对外大额收取货款等行为,数额巨大也说明公司财务内控存在较为严重的问题。

资料显示,公司存在利用公司董事、原财务负责人周琳的配偶的个人账户对外收付款项情形。该银行账户在 2018 年 1 月开立后即交由发行人使用,涉及收付学术推广商保证金、购买银行理财、与发行人其他账户往来等情形。其中,2018 年该账户收入金额 5471.22 万元,支出金额 5331.13 万元,2019 年 1-10 月收入金额 1268.09 万元,支出金额 1418.05 万元。

利用个人账户收取巨额货款存在明显违规行为,这可能涉及到偷税问题。其次,公司还存在实际控制人向公司拆借大额资金行为。2018年,2019年公司实际控制人丁兆分别向公司拆出资金分别为1331.42 万元、1533.13 万元。

另外,公司还存在信披失真高管履历造假情况。

高岚2020 年 3 月至今任公司财务总监,2019 年 12 月至今任公司董事。公司在对高岚履历情况中这样介绍,高岚先生1971年10月出生,中国国籍,无境外永久居留权,本科学历,注册会计师。1992年12月至 2002 年 8 月历任四川省苍溪县百货公司保管员、会计、经理、总经理助理。而据天眼显示,四川省苍溪县百货公司目前已经注销,但是资料信息显示其成立于1999年12月15日,也就说高岚在四川省苍溪县百货公司成立前7年便在此任职。

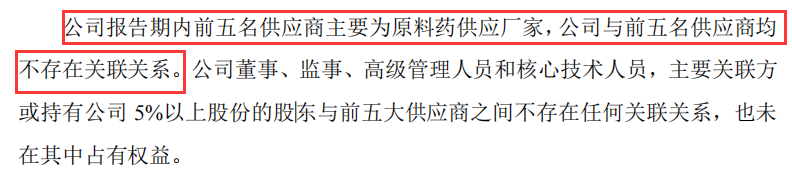

信息不实并非只有这一处,还存在对关联方描述上。

公司称公司报告期内前五名供应商主要为原料药供应厂家,公司与前五名供应商均不存在关联关系,而公司持有2020年5月22日,公司与南方制药签署了《定向发行股份认购协议》,由公司认购南方制药定向发行的 1,500 万股,每股价格为 3.5 元人民币,认购价款合计 5,250 万元。截至目前,本次交易已经完成,公司对南方制药的持股比例为 12.45%,南方制药成为公司的关联方。

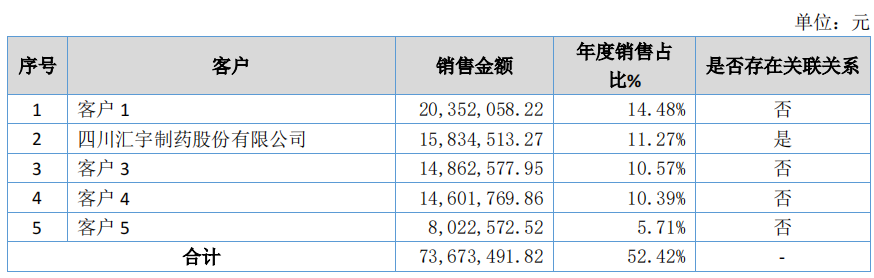

在购销金额上,公司与关联方披露存在披露不一致情况。

福建南方制药为公司关联方,2020年公司对其采购金额分别为1,607.24万元。南方制药为新三板挂牌公司,在其2020年报中披露中披露对公司销售金额为1583.45万元,两者之间的购销金额之差为23.79万元。

学术推广费畸高或存猫腻,研发远低于同行

报告期内,汇宇制药营业收入出口急速增长。但是随着收入和利润增长,汇宇制药的学术推广费用也在大幅增长。2018年,汇宇制药的学术推广费1725.31万元。但到了2019年,学术推广费已猛增至30330.10万元元,2020年更是增长至64458.90万元。

学术推广费构成销售费用主要支出,分别占销售费用比为58.25%、89.70%、90.39%,占同期营业收入比分别为31.76%、42.90%、47.25%,也就说2020公司几乎用一半的营业收入进行学术推广。

本想从公司学术推广费具体情况中寻找蛛丝马迹,但是公司却没有对如此高额的学术推广费进行详细的支出以及支付去向,不免让人质疑其存在商业行贿情况。

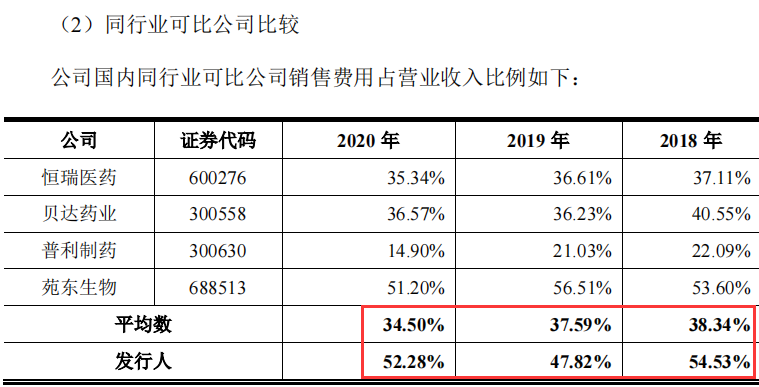

在学术推广费持续增长且均高不下的同时,使得公司销售费用远高于同行可比公司。报告期期内,公司销售费用分别占营业收入比为54.53%、47.82%、52.28%,而国内同行可比公司销售费用占营业收入均值分别为38.34%、37.59%、34.50%,可以看出公司销售费用占比分别高于同行可比公司16.19%、10.23%、17.78%。

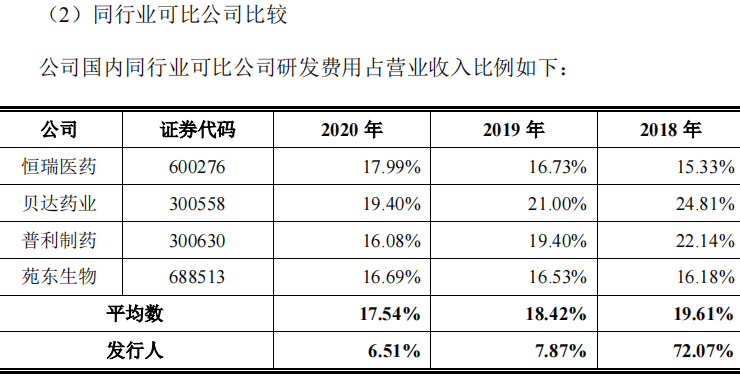

销售费用如此之高,但是公司却没有像国内同行可比公司一样进行高投入研发。

报告期内,公司研发费用投入分别为3914.98万元、5561.55万元、8877.39万元,分别占同期营业收入比为72.07%、7.87%、6.51%,研发投入比随着销售收入的增长持续下滑。其中2019年、2020年研发投入比近高于科创板要是研发投入不低于5%数值2.87%、1.51%。

而同行可比公司研发投入比均值分别为19.61%、18.42%、17.54%,较为稳定。在2019年、2020年大幅高于公司研发投入比为10.45%、11.03%,差距甚大。