要闻头条

美埃科技高额销售费用涉嫌行贿遭三连问巨额关联交易独立性存疑

美埃科技产品主要为风机过滤单元、高效过滤器、初中效过滤器、化学过滤器、静电过滤器、空气净化器、工业除尘除油雾设备、VOCs 治理设备等,应用领域主要为半导体、医疗机构、生物制药、食品、汽车涂装、大型商用楼宇、公共场所、家居环境等

美埃(中国)环境科技股份有限公司(下称“美埃科技”)成立于2001 年 6 月,公司主营业务系空气净化产品、大气环境治理产品的研发、生产及销售。

美埃科技产品主要为风机过滤单元、高效过滤器、初中效过滤器、化学过滤器、静电过滤器、空气净化器、工业除尘除油雾设备、VOCs 治理设备等,应用领域主要为半导体、医疗机构、生物制药、食品、汽车涂装、大型商用楼宇、公共场所、家居环境等。

本次IPO拟上交所科创板上市,公司于2021年9月获得上会通过并于2022年10月18日获得发行批文。即便如此美埃科技携带诸多问题,报告期内注销多家关联交易方,内控不足及客户披露数据存差异真实性存疑。

巨额关联交易 独立性存疑

美埃科技曾于2021年6月上会时遭暂缓审议,并于同年9月获得上会通过。公司前控股股东美埃集团于2015年5月在伦敦证券交易所 AIM 市场挂牌上市,2018年3月,美埃集团自伦敦证券交易所 AIM 市场私有化退市,私有化收购主体为宝利金瑞,宝利金瑞收购了美埃集团发行在外的全部股份。

私有化之后,美埃科技的实际控制人为蒋立。通过境外多层架构控制发行人合计82.75%股份。

在上会问询是曾遭监管层要求说明私有化交易价格是否公允,是否已经支付完毕,私有化交易及退市过程中是否存在异议股东,是否存在纠纷或潜在纠纷等等。

美埃科技回复相关义务已履行完毕,不存在纠纷或潜在纠纷。但是查阅中过判决文书网显示,2018年11月,也就是私有化8个月后垂水憲太与美埃(中国)环境净化有限公司存在一起股权转让纠纷,虽然终止垂水憲太撤回诉讼也未详细记录股权纠纷缘由,撤回原因或许公司给予了原告一定补偿,但此次诉讼股权转让是否与私有化存在一定联系呢。据了解美埃集团私有化之前十大股东均为外籍,垂水憲太虽为日本国籍未在前十股东中。

此外报告期内美埃科技与关联方天加集团发生高额关联交易,关系极为暧昧,其中美埃科技与天加环境虽存在部分客户、供应商重合的情形。上会问询是曾遭监管层要求质疑与天加环境或同业竞争及业务独立性等。

天加集团实际控制人同时为发行人实际控制人实际控制人蒋立,集团及其下属分子公司,主要包括:南京天加环境科技有限公司、成都天加环境设备有限公司、广州天加空调设备有限公司等等。

据披露显示2018年-2021年3月报告期各期末,美埃科技向天加集团的销售金额分别为1866.44万元、2456.18万元、3779.09万元以及1034.97万元;占当期营业收入的比例分别为2.92%、3.10%、4.19%、4.88%,呈逐年上升趋势。同时天加集团挤进2020年和2021年3月前第4大客户和第3大客户名列。

报告期美埃科技向关联方销售金额占比营业收入为3.51%、3.35%、4.32%和5.90%。

报告期内注销多家关联方,其中关联交易方埃普森苏州报告期内被转让,美埃滤材报告期内被注销。

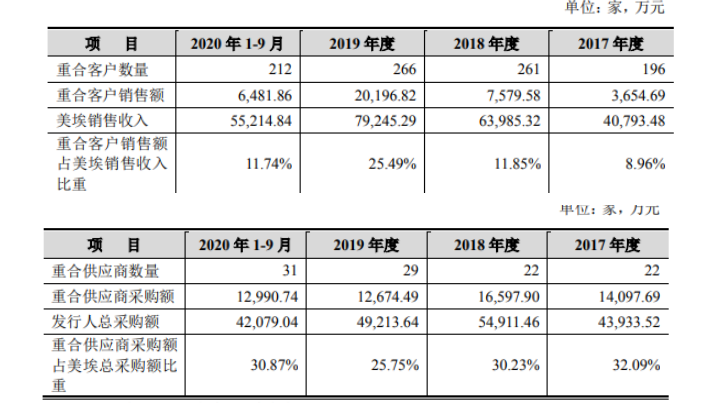

2017年至2020年1-9月,美埃科技与天加环境重合客户数量分别为196家、261家、266家和212家,重合客户的销售占比分别为8.96%、11.85%、25.49%,11.74%。重合供应商数量分别为22家、22家、29家和31家,重合供应商采购占比分别为32.09%、30.23%、25.75%和30.87%。可见美埃科技与天加环境重合客户与供应商极高。

除此之外报告期内美埃科技通过与实际控制人蒋立控制企业南京天加热能技术有限公司(简称“天加热能”)转贷行为,向南京银行股份有限公司南京城北支行申请了流动资金贷款,借款期间为2018年12月至2019年12月,借款金额2800万元。

据显示2019年2月,天加热能将2800万元贷款资金通过贷款资金账户划入公司账户。公司分别于2019 年2月分别3次向天加热能转回1000万元、1000万元和800万元,合计转回2800万元。

高额销售费用涉嫌行贿遭三连问

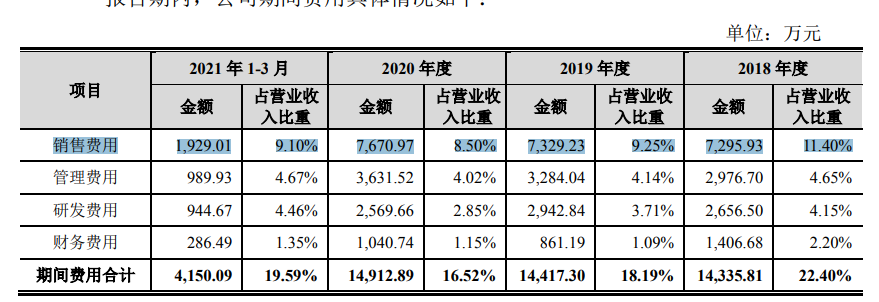

2018年至2021年1-3月美埃科技销售费用为7295.93万元、7329.23万元、7670.97万元和1929.01万元,占营业收入比重为11.40%、9.25%、8.50%和9.10%。其销售占比甚至超管理费用、研发费用、财务费用三项之和。

需注意的是同期可比同行公司销售费用平均值分别为4.94%、4.37%、2.13%和1.92%,远低于美埃科技销售费用占比。

如此之高销售费用不得不让人质疑,在上市问询中监管层要求说明2018、2019 年咨询费较高的原因,服务的提供方及提供服务的具体内容,咨询费金额的具体结算依据,相关佣金的比例是否公允,咨询费金额占服务提供方收入的比例,是否存在通过第三方向客户进行商业贿赂的情况等;

在第一轮回复中,美埃科技拒不承认存在商业贿赂情况,2018、2019年销售费用中咨询费金额较高主要由于发生了大量的咨询服务费及销售佣金,服务提供方主要为宝仕德、常熟智鸟企业服务外包有限公司。

回复中服务提供方存在两种不同结算方式,例2018年公司宝仕德提供代理咨询费用277.66万元,结算方式为通过宝仕德协助向成都中电熊猫销售形成的业绩,按人民币76元/台结算,常熟智鸟提供代理咨询费用431.08,而结算方式为在智鸟协助下完成的订单金额,根据不同类型项目订单,按订单金额的0.6%-10%结算。

对此二轮问询监管层要求进一步说明宝仕德、常熟智鸟的基本情况,包括成立时间、注册资本、实收资本、股东结构、是否主要依靠服务商来获取客户资源以及服务提供商以及发行人客户之间是否存在关联关系或利益往来等。

经过公司二轮回复发现两种结算方式代理咨询费用完全不一样。2018年宝仕德协助美埃科技完成成都中电熊猫项目的费用共10951.35万元,常熟智鸟向美埃科技推介潜在客户需求信息合作宁波舜宇光电信息有限公司等5客户共合计金额为1095.74万元,前面说到2018年常熟智鸟咨询费金额分别为431.08万元。咨询费占订单金额比例约为39.34%,2018年与2019年咨询费合计占订单金额比例约为23%,与合同约定的0.1%-10%比例明显不符。

不仅如此2018年常熟智鸟提供完成合作费用接近宝仕德协助合作费用1成左右。这样一来差异非常明显,常熟智鸟在提供客户合作金额低的境况下得到费用却远高于宝仕德咨询费。

对此第三轮问询中监管层再次提到公司支付给常熟智鸟的佣金比例及金额是否公允,是否存在通过第三方向客户进行商业贿赂的情况,这也是三次问询二次提到是否涉及到商业贿赂了。

在美埃科技再次回复时确巧妙说称二轮回复是2018 年度是例举前五大接单金额1095.74万元,而称实际接单总额为4094.99万元,居然这样二轮回复中怎么为注明实际接单总额呢?

内控不足 与客户披露数据存差异

上述中提到美埃科技报告期存在通过关联方转贷情形外,公司存在多项内控不足问题,例如2018年7 月2日,美埃有限与南京天加签署借款合同,向南京天加借入人民币1700万元,美埃有限实际于2018年10月15日归还上述借款1700万元,并按约定支付了利息(含超期期间)20.67万元。

仅仅归还借款后第三天也就是2018年10月17日,美埃有限再次以短期周转名义向南京天加拆入资金人民币1700万元,按照前述约定年利率(单利)4.35% 测算,此操作让人着迷。

还有报告期内公司存在大量劳务派遣情形,劳务派遣人数占比用工总数极高,远超《中华人民共和国劳务合同法》第92条《劳务派遣暂行规定》的使用被派遣劳动者数量不得超过其用工总数的10%。

2018年至2021年1-3月,美埃科技正式员工人数463人、506人、634人和632人,劳务派遣人数为352人、432人、45人和37人,劳务派遣占比用工总数为43.19%、46.06%、6.63%和5.53%。

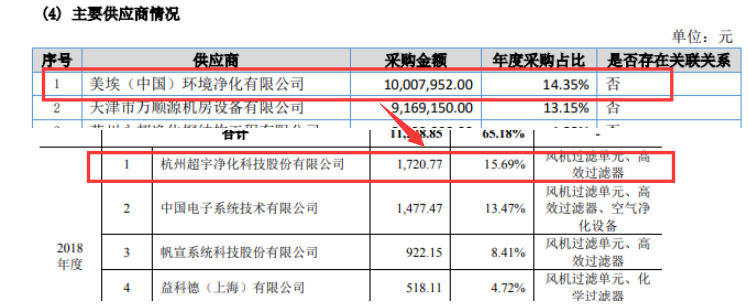

此外美埃科技问询回复中公司对2018年第一大项目承包方客户杭州超宇净化科技股份有限公司销售金额1720.77万元,占比15.69%,而根据对方2018年年报披露第一大供应商来自美埃科技采购无金额为1000.80万元占比14.35%,这与美埃科技披露数据相差719.97万元,存巨大差异数据真实性存疑。

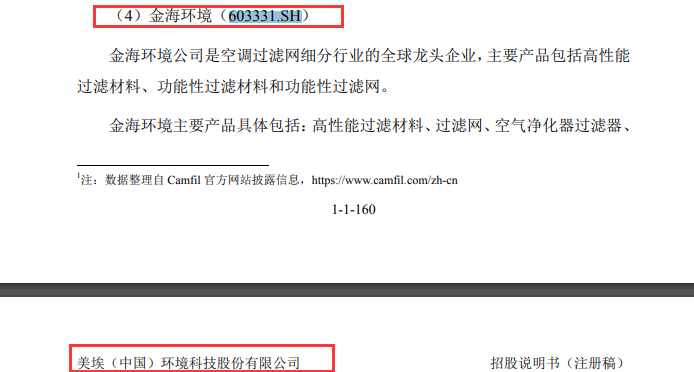

还有招股书存在披露不严谨情形,比如公司披露可比公司金海环境(全称“浙江金海高科股份有限公司”)披露股票代码为(603331.SH)事实上该代码为百达精工股票代码,而金海环境股票代码为(603311.SH)。一个小小事情或许看出公司披露招股书存在巨大漏洞,那么招股书真实含金量几何呢?

美埃科技产品主要为风机过滤单元、高效过滤器、初中效过滤器、化学过滤器、静电过滤器、空气净化器、工业除尘除油雾设备、VOCs 治理设备等,应用领域主要为半导体、医疗机构、生物制药、食品、汽车涂装、大型商用楼宇、公共场所、家居环境等。

本次IPO拟上交所科创板上市,公司于2021年9月获得上会通过并于2022年10月18日获得发行批文。即便如此美埃科技携带诸多问题,报告期内注销多家关联交易方,内控不足及客户披露数据存差异真实性存疑。

巨额关联交易 独立性存疑

美埃科技曾于2021年6月上会时遭暂缓审议,并于同年9月获得上会通过。公司前控股股东美埃集团于2015年5月在伦敦证券交易所 AIM 市场挂牌上市,2018年3月,美埃集团自伦敦证券交易所 AIM 市场私有化退市,私有化收购主体为宝利金瑞,宝利金瑞收购了美埃集团发行在外的全部股份。

私有化之后,美埃科技的实际控制人为蒋立。通过境外多层架构控制发行人合计82.75%股份。

在上会问询是曾遭监管层要求说明私有化交易价格是否公允,是否已经支付完毕,私有化交易及退市过程中是否存在异议股东,是否存在纠纷或潜在纠纷等等。

美埃科技回复相关义务已履行完毕,不存在纠纷或潜在纠纷。但是查阅中过判决文书网显示,2018年11月,也就是私有化8个月后垂水憲太与美埃(中国)环境净化有限公司存在一起股权转让纠纷,虽然终止垂水憲太撤回诉讼也未详细记录股权纠纷缘由,撤回原因或许公司给予了原告一定补偿,但此次诉讼股权转让是否与私有化存在一定联系呢。据了解美埃集团私有化之前十大股东均为外籍,垂水憲太虽为日本国籍未在前十股东中。

此外报告期内美埃科技与关联方天加集团发生高额关联交易,关系极为暧昧,其中美埃科技与天加环境虽存在部分客户、供应商重合的情形。上会问询是曾遭监管层要求质疑与天加环境或同业竞争及业务独立性等。

天加集团实际控制人同时为发行人实际控制人实际控制人蒋立,集团及其下属分子公司,主要包括:南京天加环境科技有限公司、成都天加环境设备有限公司、广州天加空调设备有限公司等等。

据披露显示2018年-2021年3月报告期各期末,美埃科技向天加集团的销售金额分别为1866.44万元、2456.18万元、3779.09万元以及1034.97万元;占当期营业收入的比例分别为2.92%、3.10%、4.19%、4.88%,呈逐年上升趋势。同时天加集团挤进2020年和2021年3月前第4大客户和第3大客户名列。

报告期美埃科技向关联方销售金额占比营业收入为3.51%、3.35%、4.32%和5.90%。

报告期内注销多家关联方,其中关联交易方埃普森苏州报告期内被转让,美埃滤材报告期内被注销。

2017年至2020年1-9月,美埃科技与天加环境重合客户数量分别为196家、261家、266家和212家,重合客户的销售占比分别为8.96%、11.85%、25.49%,11.74%。重合供应商数量分别为22家、22家、29家和31家,重合供应商采购占比分别为32.09%、30.23%、25.75%和30.87%。可见美埃科技与天加环境重合客户与供应商极高。

除此之外报告期内美埃科技通过与实际控制人蒋立控制企业南京天加热能技术有限公司(简称“天加热能”)转贷行为,向南京银行股份有限公司南京城北支行申请了流动资金贷款,借款期间为2018年12月至2019年12月,借款金额2800万元。

据显示2019年2月,天加热能将2800万元贷款资金通过贷款资金账户划入公司账户。公司分别于2019 年2月分别3次向天加热能转回1000万元、1000万元和800万元,合计转回2800万元。

高额销售费用涉嫌行贿遭三连问

2018年至2021年1-3月美埃科技销售费用为7295.93万元、7329.23万元、7670.97万元和1929.01万元,占营业收入比重为11.40%、9.25%、8.50%和9.10%。其销售占比甚至超管理费用、研发费用、财务费用三项之和。

需注意的是同期可比同行公司销售费用平均值分别为4.94%、4.37%、2.13%和1.92%,远低于美埃科技销售费用占比。

如此之高销售费用不得不让人质疑,在上市问询中监管层要求说明2018、2019 年咨询费较高的原因,服务的提供方及提供服务的具体内容,咨询费金额的具体结算依据,相关佣金的比例是否公允,咨询费金额占服务提供方收入的比例,是否存在通过第三方向客户进行商业贿赂的情况等;

在第一轮回复中,美埃科技拒不承认存在商业贿赂情况,2018、2019年销售费用中咨询费金额较高主要由于发生了大量的咨询服务费及销售佣金,服务提供方主要为宝仕德、常熟智鸟企业服务外包有限公司。

回复中服务提供方存在两种不同结算方式,例2018年公司宝仕德提供代理咨询费用277.66万元,结算方式为通过宝仕德协助向成都中电熊猫销售形成的业绩,按人民币76元/台结算,常熟智鸟提供代理咨询费用431.08,而结算方式为在智鸟协助下完成的订单金额,根据不同类型项目订单,按订单金额的0.6%-10%结算。

对此二轮问询监管层要求进一步说明宝仕德、常熟智鸟的基本情况,包括成立时间、注册资本、实收资本、股东结构、是否主要依靠服务商来获取客户资源以及服务提供商以及发行人客户之间是否存在关联关系或利益往来等。

经过公司二轮回复发现两种结算方式代理咨询费用完全不一样。2018年宝仕德协助美埃科技完成成都中电熊猫项目的费用共10951.35万元,常熟智鸟向美埃科技推介潜在客户需求信息合作宁波舜宇光电信息有限公司等5客户共合计金额为1095.74万元,前面说到2018年常熟智鸟咨询费金额分别为431.08万元。咨询费占订单金额比例约为39.34%,2018年与2019年咨询费合计占订单金额比例约为23%,与合同约定的0.1%-10%比例明显不符。

不仅如此2018年常熟智鸟提供完成合作费用接近宝仕德协助合作费用1成左右。这样一来差异非常明显,常熟智鸟在提供客户合作金额低的境况下得到费用却远高于宝仕德咨询费。

对此第三轮问询中监管层再次提到公司支付给常熟智鸟的佣金比例及金额是否公允,是否存在通过第三方向客户进行商业贿赂的情况,这也是三次问询二次提到是否涉及到商业贿赂了。

在美埃科技再次回复时确巧妙说称二轮回复是2018 年度是例举前五大接单金额1095.74万元,而称实际接单总额为4094.99万元,居然这样二轮回复中怎么为注明实际接单总额呢?

内控不足 与客户披露数据存差异

上述中提到美埃科技报告期存在通过关联方转贷情形外,公司存在多项内控不足问题,例如2018年7 月2日,美埃有限与南京天加签署借款合同,向南京天加借入人民币1700万元,美埃有限实际于2018年10月15日归还上述借款1700万元,并按约定支付了利息(含超期期间)20.67万元。

仅仅归还借款后第三天也就是2018年10月17日,美埃有限再次以短期周转名义向南京天加拆入资金人民币1700万元,按照前述约定年利率(单利)4.35% 测算,此操作让人着迷。

还有报告期内公司存在大量劳务派遣情形,劳务派遣人数占比用工总数极高,远超《中华人民共和国劳务合同法》第92条《劳务派遣暂行规定》的使用被派遣劳动者数量不得超过其用工总数的10%。

2018年至2021年1-3月,美埃科技正式员工人数463人、506人、634人和632人,劳务派遣人数为352人、432人、45人和37人,劳务派遣占比用工总数为43.19%、46.06%、6.63%和5.53%。

此外美埃科技问询回复中公司对2018年第一大项目承包方客户杭州超宇净化科技股份有限公司销售金额1720.77万元,占比15.69%,而根据对方2018年年报披露第一大供应商来自美埃科技采购无金额为1000.80万元占比14.35%,这与美埃科技披露数据相差719.97万元,存巨大差异数据真实性存疑。

还有招股书存在披露不严谨情形,比如公司披露可比公司金海环境(全称“浙江金海高科股份有限公司”)披露股票代码为(603331.SH)事实上该代码为百达精工股票代码,而金海环境股票代码为(603311.SH)。一个小小事情或许看出公司披露招股书存在巨大漏洞,那么招股书真实含金量几何呢?

下一篇

最新消息

前天 10:42

前天 10:39

前天 10:37