要闻头条

科莱瑞迪顶着“龙头”头衔年均研发投入仅千万 前副总经理套现离场

科莱瑞迪成立于2000年12月,公司主要从事放疗定位、骨科康复领域医疗器械的设计、研发、生产和销售,主要产品包括放疗定位膜、放疗固定架、热塑性塑形垫、真空负压袋、骨科康复低温热塑材料等。

广州科莱瑞迪医疗器材股份有限公司(下称“科莱瑞迪”)成立于2000年12月,公司主要从事放疗定位、骨科康复领域医疗器械的设计、研发、生产和销售,主要产品包括放疗定位膜、放疗固定架、热塑性塑形垫、真空负压袋、骨科康复低温热塑材料等。

科莱瑞迪实际控制人为詹德仁及其配偶李力,通过直接和间接合计控制公司 63.33%的股权。詹德仁任公司董事长、总经理,李力任公司董事。

科莱瑞迪创立初期即与美国Larson建立合作,成立初期主要代理美国 Larson骨科康复产品在国内的销售。并在美国 Larson 低温热塑材料专利授权的基础上,形成了完整的低温热塑材料生产工艺,开始自主研发、生产放疗定位膜和骨科康复低温热塑材料相关产品。

公司曾于2016年11月至2018年7月在全国中小企业股份转让系统挂牌,证券代码为839744,证券简称为“科莱瑞迪”。

顶着“龙头”头衔年均研发投入仅千万 人才储备不足

根据科莱瑞迪招股书披露公司是全球放疗定位行业领军企业之一。根据中国医疗器械行业协会出具 的证明,2021 年,公司在全球放疗定位产品生产商市场份额中排名第二。公司团队致力于创新和发展,凭借稳定的产品质量、丰富的产品体系和优质的客户服务逐步 拉开与竞争对手的距离,成为国内在放疗定位领域具有市场竞争优势的龙头企业。

根据 QYResearch 的统计数据显示,全球前五大放疗定位设备供应商 CIVCO Radiotherapy、科莱瑞迪、Qfix、Elekta 以及 Orfit Industries2021 年全球市场销售份额占比达 65.01%。

中国放疗定位产品市场主要由国产厂商科莱瑞迪、广州人福医疗设备有限公司以及进口厂商 CIVCO Radiotherapy、 Elekta 等。

然而科莱瑞迪仅仅是在放疗定位细分行业具有明显的技术、市场等优势,但与医科达等跨国放疗设备生产商相比,公司仍然存在生产、销售规模偏小,产品体系有待丰富的竞争劣势。

2019年至2021科莱瑞迪营业收入为1.53亿元、1.60亿元和2.09亿元 ,归属于母公司所有者的净利润分别为3879.97万元、4883.70万元和6012.06万元。

报告期内,公司综合毛利率66.70%、66.01%、65.54%,同行公司综合毛利率均值为71.39%、72.97%、73.35%。

科莱瑞迪国内销售占比为64.30%、67.18%、65.92%,其中要收来源于华东和华南地区,合计占比为37.45%、42.43%、41.71%。

报告期内科莱瑞迪主要收入来源于放疗定位产品占比营业收入75%左右,其次主要产品为骨科康复产品,两者合计占比营业收入98%左右。

公司放疗定位产品主要包括放疗定位膜、放疗固定架、真空负压袋、热塑 性塑形垫,主要承担放疗过程中患者体位的精准重复摆位及固定功能,使患者 在放疗全过程中能够进行精确摆位和复 位,以确保放疗射线精准作用于肿瘤靶 区,是肿瘤放射治疗不可或缺的关键产品。

截至本招股说明书签署日(2022年9月),科莱瑞迪共获得国内授权专利80 项,其中包括发明专利18项。

2019年至2021年科莱瑞迪研发费用为1248.89 万元、1238.88万元和 1729.42万元。需注意的是2021年存在委外研发金额149.41万元占比为8.64%。

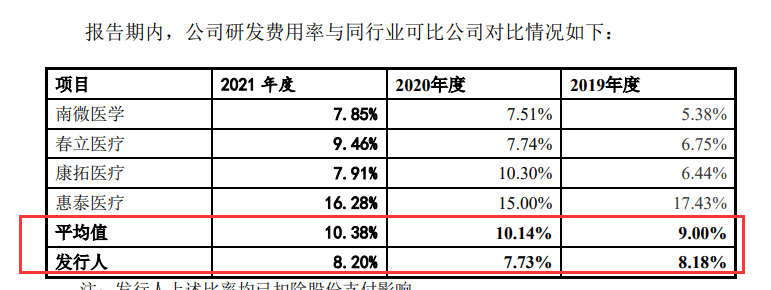

研发费用占营业收入比例分别为8.18%、7.73%和8.20%,同行可比公司研发费用占营业收入比例均值为9.00%、10.14%、10.38%。

在人才储备方面截至2021年末,科莱瑞迪研发团队由38名研发人员构成,占员工总数的13.82%。

根据可比公司2021年报南微医学研发人员数量403人,占比员工总数为17.41%、春立医疗研发人员数量258人,占比员工总数为27.39%、康拓医疗研发人员数量41人,占比员工总数为20%、惠泰医疗研发人员数量为298人,占比员工总数为19.72%。

上述可以看出顶着放疗定位龙头“头衔”的科莱瑞迪从研发投入占比不及同行公司,在人才储备无认是人员数量还是人员占比都不及同行公司。

前广东证监会监管局监管员兼前财务总监董事会秘书套现走人

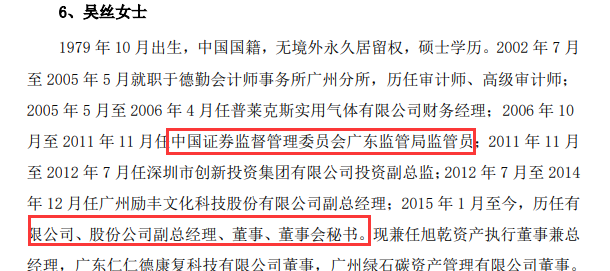

招股书披露吴丝女士曾于2015年1月至2020年8月,任公司副总经理、财务总监、董事会秘书。这位身兼数职的高管为何会在科莱瑞迪IPO前夕选择离职呢,引起市场质疑。

据了解吴丝曾于2016年至2011年任中国证监会广东证监局监管员,离职三年多后进入科莱瑞迪并陆续身兼数个要职。

重要的是科莱瑞迪IPO申请披露的招股书中,只字未提吴丝是证监会系统离职员工。

图片来源公开转让说明书

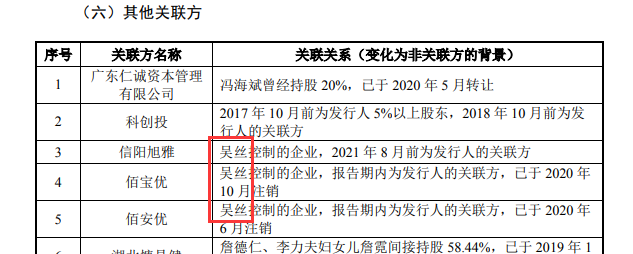

招股书显示,2016年3月公司控股股东鑫德力以224万元的价格将其持有的科莱有限2.94股权共40万元出资额转让给吴丝控制的信阳旭雅,授予价格为5.6元/出资额。鑫德力为科莱瑞迪实控人詹德仁所控制企业。

然而信阳旭雅仅成立于2015年12月,不到3个月后便入股科莱瑞迪,8个月后科莱瑞迪又挂牌新三板。该行为形成突击入股情形。

同时吴丝通过激励计划,直接持有华星海股份比例为14.39%,间接持有公司2%股份,2017年,吴丝又与科莱瑞迪实控人詹德仁共同设立企业,珠海海康金安投资合伙企业(有限合伙),即现在的迩特康。迩特康持有公司6.70%股权。

2020年2月佰安优以596.05 万元的价格将其持有的科莱瑞迪65.00万股股份转让给时代伯乐,折算每股价格均为 9.17 元。

同时2020年8月佰宝优以1021.54万元的价格将其持有的科莱瑞迪111.40万股股份转让给迩特康,折算每股价格为 9.17 元。

也就是说吴丝在科莱瑞迪IPO前夕合计完成套现1617.59元。吴丝控制企业佰宝优和佰安优并于2020年6月和10月分别注销。

内控不足 大笔分红募资补流

据披露报告期内,公司存在将货款支付给实际控制人詹德仁控制的个人账户以及个人卡发放工资等情形。

2019年实际控制人从公司支取资金的情形,金额分别为212.99万元,用于支付公司应承担的费用,未计算利息。2019 年和2020 年,实际控制人詹德仁通过个人卡收取的公司货款金额分别为79.52 万元和3.33万元,占当期营业收入的比例分别为 0.52%和 0.02%。

以及2019 年和2020 年实际控制人收取的公司废料、资产处置收入金额分别为26.36万元和25.30 万元,占公司当期其他业务收入与资产处置收益合计总额的比例分别为52.44%和 35.90%。

报告期内,实际控制人詹德仁存在通过个人卡为公司支付员工薪酬、报销 费用等费用支出的情形。2019 年和 2020 年,实际控制人垫支的费用金额分别为 691.43 万元和 58.68 万元,占各期期间费用的比例分别为 11.92%和 1.11%。

虽然上述通过个人卡收取款项涉及金额并不是很高,但该行为属于违规行为。

本次机会募集资金3.42亿元,其中1.88亿元用于放疗定位及康复类产品生产中心建设项目,0.54亿元用于研发中心建设项目以及1.00亿元用于补充流动资金方面。

值得一提的是截止2021年底科莱瑞迪资产总额为3.37亿元,也就是说本次募集超过了公司资产总额。

同时报告期内公司存在大笔分红,一边分红一边募资补流是否存在合理性,2019年至2021年科莱瑞迪现金分红金额为1002.00万元、1002.00万元、1501.74万元,分红金额占比当期净利润为25.83%、20.52%、24.97%。

还有1.88亿元生产中心建设项目,据披露该项目建设期为3年,项目建成后,预计可形成年产定位膜60万张、放疗固定架2500个、热塑性塑形垫8万个、真空负压袋5万个、气悬浮转运床800张、骨科康复低温热塑材料15万张的生产能力。

从目前科莱瑞迪拥有的产销量来看,消化上述产量存在较大风险性,2021年放疗定位膜销量为41.09万张、放疗固定架销量为1210个、真空负压袋销量为2.50万个、热塑性塑形垫销量为2.32万个、骨科康复低温热塑材料销量为22.14万张。

高额关联交易 关联方应收账款占比高遭二度问询

科莱瑞迪销售则采用经销和直销相结合,以经销为主的销售模式。报告期内经销占比在70%左右。

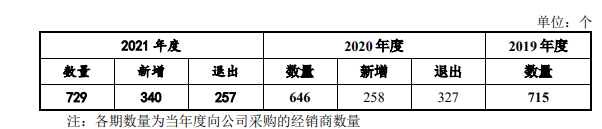

2019年至2021年科莱瑞迪经销商数量为715家、646家、729家,经销商总体数量变化并不是很大,但是经销商个体且变化非常大,同期退出经销商数量达327家和257家,新增258家和340家,可以看出经销商变动达半数左右,经销商关系及不稳定。

科莱瑞迪参股公司美国科莱主要为公司北美地区主要经销商,美国科莱股权结构科莱瑞迪持股40%,美国Larson 持股60%。

2019年至2021年向关联方美国科莱销售金额为1474.23万元、1418.31万元、1560.19万元,销售占比9.66%、8.86%、7.48%。报告期内美国科莱均为公司第一大客户。

报告期各期末,公司应收账款账面价值分别为 4673.34 万元、4787.36 万元 和4572.44 万元,占流动资产比例分别为 30.85%、21.07%和 17.13%。报告期内,应收账款规模整体有所下降,但占流动资产比例仍然较大。

其中公司对美国科莱的应收余额分别为1940.54万元、1685.16万元和 1454.36万元,占比应收账款41.52%、35.20%、31.80%,对美国科莱的应收款虽然有所下滑,但占比公司应收账款还是比较高的位置。

公司称美国科莱设立之初市场投入较大导致亏损,从而导致公司对其应收账款余额较大。

在上市问询中监管层关于美国科莱之间关联交易二次问询都进行了关注,说明美国科莱是否持续亏损,亏损情况下仍与发行人保持大规模经销合作的原因;以及向美国科莱销售商品价格的公允性、合理性;获取财务资料等手段是否能够充分、完整地对相关交易的真实性、是否存在体外资金往来等。

此外报告期内科莱瑞迪向实际控制人詹德仁姐姐的儿子易理刚控制的企业武汉科瑞迪销售商品金额为231.42 万元、180.18万元和 314.96 万元,占同期营业收入比重分别为1.52%、1.13%和 1.51%。

值得一提的是向武汉科瑞迪销售产品毛利率分别为53.68%、54.96%和 52.65%,远低于公司国内经销毛利率水平。上述提到公司综合毛利率66.70%、66.01%、65.54%。相比之下公司向亲属公司武汉科瑞迪销售毛利率低于平均毛利率超10个百分点,是否存在合理性呢?

科莱瑞迪实际控制人为詹德仁及其配偶李力,通过直接和间接合计控制公司 63.33%的股权。詹德仁任公司董事长、总经理,李力任公司董事。

科莱瑞迪创立初期即与美国Larson建立合作,成立初期主要代理美国 Larson骨科康复产品在国内的销售。并在美国 Larson 低温热塑材料专利授权的基础上,形成了完整的低温热塑材料生产工艺,开始自主研发、生产放疗定位膜和骨科康复低温热塑材料相关产品。

公司曾于2016年11月至2018年7月在全国中小企业股份转让系统挂牌,证券代码为839744,证券简称为“科莱瑞迪”。

顶着“龙头”头衔年均研发投入仅千万 人才储备不足

根据科莱瑞迪招股书披露公司是全球放疗定位行业领军企业之一。根据中国医疗器械行业协会出具 的证明,2021 年,公司在全球放疗定位产品生产商市场份额中排名第二。公司团队致力于创新和发展,凭借稳定的产品质量、丰富的产品体系和优质的客户服务逐步 拉开与竞争对手的距离,成为国内在放疗定位领域具有市场竞争优势的龙头企业。

根据 QYResearch 的统计数据显示,全球前五大放疗定位设备供应商 CIVCO Radiotherapy、科莱瑞迪、Qfix、Elekta 以及 Orfit Industries2021 年全球市场销售份额占比达 65.01%。

中国放疗定位产品市场主要由国产厂商科莱瑞迪、广州人福医疗设备有限公司以及进口厂商 CIVCO Radiotherapy、 Elekta 等。

然而科莱瑞迪仅仅是在放疗定位细分行业具有明显的技术、市场等优势,但与医科达等跨国放疗设备生产商相比,公司仍然存在生产、销售规模偏小,产品体系有待丰富的竞争劣势。

2019年至2021科莱瑞迪营业收入为1.53亿元、1.60亿元和2.09亿元 ,归属于母公司所有者的净利润分别为3879.97万元、4883.70万元和6012.06万元。

报告期内,公司综合毛利率66.70%、66.01%、65.54%,同行公司综合毛利率均值为71.39%、72.97%、73.35%。

科莱瑞迪国内销售占比为64.30%、67.18%、65.92%,其中要收来源于华东和华南地区,合计占比为37.45%、42.43%、41.71%。

报告期内科莱瑞迪主要收入来源于放疗定位产品占比营业收入75%左右,其次主要产品为骨科康复产品,两者合计占比营业收入98%左右。

公司放疗定位产品主要包括放疗定位膜、放疗固定架、真空负压袋、热塑 性塑形垫,主要承担放疗过程中患者体位的精准重复摆位及固定功能,使患者 在放疗全过程中能够进行精确摆位和复 位,以确保放疗射线精准作用于肿瘤靶 区,是肿瘤放射治疗不可或缺的关键产品。

截至本招股说明书签署日(2022年9月),科莱瑞迪共获得国内授权专利80 项,其中包括发明专利18项。

2019年至2021年科莱瑞迪研发费用为1248.89 万元、1238.88万元和 1729.42万元。需注意的是2021年存在委外研发金额149.41万元占比为8.64%。

研发费用占营业收入比例分别为8.18%、7.73%和8.20%,同行可比公司研发费用占营业收入比例均值为9.00%、10.14%、10.38%。

在人才储备方面截至2021年末,科莱瑞迪研发团队由38名研发人员构成,占员工总数的13.82%。

根据可比公司2021年报南微医学研发人员数量403人,占比员工总数为17.41%、春立医疗研发人员数量258人,占比员工总数为27.39%、康拓医疗研发人员数量41人,占比员工总数为20%、惠泰医疗研发人员数量为298人,占比员工总数为19.72%。

上述可以看出顶着放疗定位龙头“头衔”的科莱瑞迪从研发投入占比不及同行公司,在人才储备无认是人员数量还是人员占比都不及同行公司。

前广东证监会监管局监管员兼前财务总监董事会秘书套现走人

招股书披露吴丝女士曾于2015年1月至2020年8月,任公司副总经理、财务总监、董事会秘书。这位身兼数职的高管为何会在科莱瑞迪IPO前夕选择离职呢,引起市场质疑。

据了解吴丝曾于2016年至2011年任中国证监会广东证监局监管员,离职三年多后进入科莱瑞迪并陆续身兼数个要职。

重要的是科莱瑞迪IPO申请披露的招股书中,只字未提吴丝是证监会系统离职员工。

图片来源公开转让说明书

招股书显示,2016年3月公司控股股东鑫德力以224万元的价格将其持有的科莱有限2.94股权共40万元出资额转让给吴丝控制的信阳旭雅,授予价格为5.6元/出资额。鑫德力为科莱瑞迪实控人詹德仁所控制企业。

然而信阳旭雅仅成立于2015年12月,不到3个月后便入股科莱瑞迪,8个月后科莱瑞迪又挂牌新三板。该行为形成突击入股情形。

同时吴丝通过激励计划,直接持有华星海股份比例为14.39%,间接持有公司2%股份,2017年,吴丝又与科莱瑞迪实控人詹德仁共同设立企业,珠海海康金安投资合伙企业(有限合伙),即现在的迩特康。迩特康持有公司6.70%股权。

2020年2月佰安优以596.05 万元的价格将其持有的科莱瑞迪65.00万股股份转让给时代伯乐,折算每股价格均为 9.17 元。

同时2020年8月佰宝优以1021.54万元的价格将其持有的科莱瑞迪111.40万股股份转让给迩特康,折算每股价格为 9.17 元。

也就是说吴丝在科莱瑞迪IPO前夕合计完成套现1617.59元。吴丝控制企业佰宝优和佰安优并于2020年6月和10月分别注销。

内控不足 大笔分红募资补流

据披露报告期内,公司存在将货款支付给实际控制人詹德仁控制的个人账户以及个人卡发放工资等情形。

2019年实际控制人从公司支取资金的情形,金额分别为212.99万元,用于支付公司应承担的费用,未计算利息。2019 年和2020 年,实际控制人詹德仁通过个人卡收取的公司货款金额分别为79.52 万元和3.33万元,占当期营业收入的比例分别为 0.52%和 0.02%。

以及2019 年和2020 年实际控制人收取的公司废料、资产处置收入金额分别为26.36万元和25.30 万元,占公司当期其他业务收入与资产处置收益合计总额的比例分别为52.44%和 35.90%。

报告期内,实际控制人詹德仁存在通过个人卡为公司支付员工薪酬、报销 费用等费用支出的情形。2019 年和 2020 年,实际控制人垫支的费用金额分别为 691.43 万元和 58.68 万元,占各期期间费用的比例分别为 11.92%和 1.11%。

虽然上述通过个人卡收取款项涉及金额并不是很高,但该行为属于违规行为。

本次机会募集资金3.42亿元,其中1.88亿元用于放疗定位及康复类产品生产中心建设项目,0.54亿元用于研发中心建设项目以及1.00亿元用于补充流动资金方面。

值得一提的是截止2021年底科莱瑞迪资产总额为3.37亿元,也就是说本次募集超过了公司资产总额。

同时报告期内公司存在大笔分红,一边分红一边募资补流是否存在合理性,2019年至2021年科莱瑞迪现金分红金额为1002.00万元、1002.00万元、1501.74万元,分红金额占比当期净利润为25.83%、20.52%、24.97%。

还有1.88亿元生产中心建设项目,据披露该项目建设期为3年,项目建成后,预计可形成年产定位膜60万张、放疗固定架2500个、热塑性塑形垫8万个、真空负压袋5万个、气悬浮转运床800张、骨科康复低温热塑材料15万张的生产能力。

从目前科莱瑞迪拥有的产销量来看,消化上述产量存在较大风险性,2021年放疗定位膜销量为41.09万张、放疗固定架销量为1210个、真空负压袋销量为2.50万个、热塑性塑形垫销量为2.32万个、骨科康复低温热塑材料销量为22.14万张。

高额关联交易 关联方应收账款占比高遭二度问询

科莱瑞迪销售则采用经销和直销相结合,以经销为主的销售模式。报告期内经销占比在70%左右。

2019年至2021年科莱瑞迪经销商数量为715家、646家、729家,经销商总体数量变化并不是很大,但是经销商个体且变化非常大,同期退出经销商数量达327家和257家,新增258家和340家,可以看出经销商变动达半数左右,经销商关系及不稳定。

科莱瑞迪参股公司美国科莱主要为公司北美地区主要经销商,美国科莱股权结构科莱瑞迪持股40%,美国Larson 持股60%。

2019年至2021年向关联方美国科莱销售金额为1474.23万元、1418.31万元、1560.19万元,销售占比9.66%、8.86%、7.48%。报告期内美国科莱均为公司第一大客户。

报告期各期末,公司应收账款账面价值分别为 4673.34 万元、4787.36 万元 和4572.44 万元,占流动资产比例分别为 30.85%、21.07%和 17.13%。报告期内,应收账款规模整体有所下降,但占流动资产比例仍然较大。

其中公司对美国科莱的应收余额分别为1940.54万元、1685.16万元和 1454.36万元,占比应收账款41.52%、35.20%、31.80%,对美国科莱的应收款虽然有所下滑,但占比公司应收账款还是比较高的位置。

公司称美国科莱设立之初市场投入较大导致亏损,从而导致公司对其应收账款余额较大。

在上市问询中监管层关于美国科莱之间关联交易二次问询都进行了关注,说明美国科莱是否持续亏损,亏损情况下仍与发行人保持大规模经销合作的原因;以及向美国科莱销售商品价格的公允性、合理性;获取财务资料等手段是否能够充分、完整地对相关交易的真实性、是否存在体外资金往来等。

此外报告期内科莱瑞迪向实际控制人詹德仁姐姐的儿子易理刚控制的企业武汉科瑞迪销售商品金额为231.42 万元、180.18万元和 314.96 万元,占同期营业收入比重分别为1.52%、1.13%和 1.51%。

值得一提的是向武汉科瑞迪销售产品毛利率分别为53.68%、54.96%和 52.65%,远低于公司国内经销毛利率水平。上述提到公司综合毛利率66.70%、66.01%、65.54%。相比之下公司向亲属公司武汉科瑞迪销售毛利率低于平均毛利率超10个百分点,是否存在合理性呢?

下一篇

最新消息