科创板

农夫山泉去年净利72亿 预计今年毛利率回到2019年水平

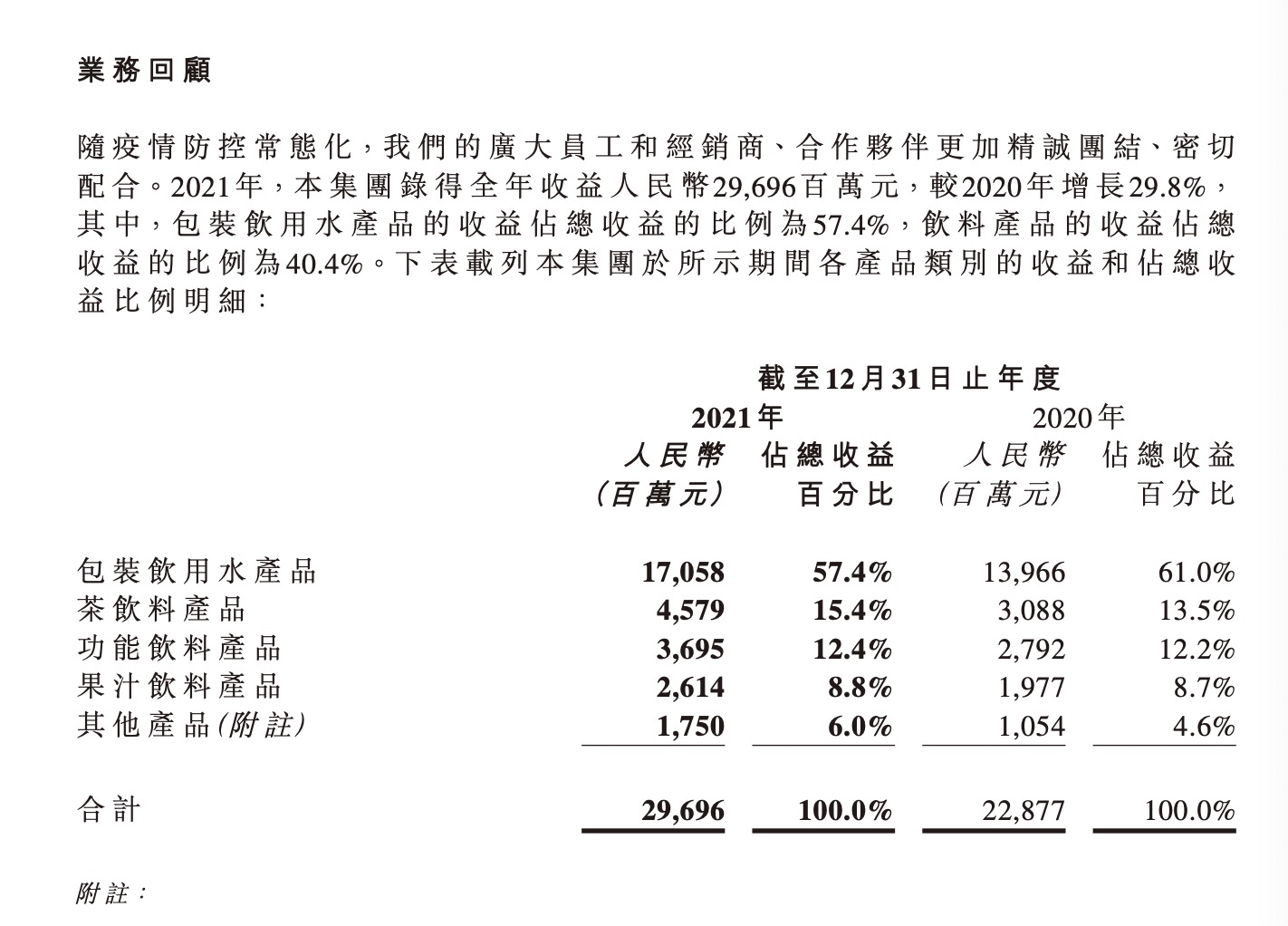

3月28日晚间,农夫山泉股份有限公司(9633.HK,农夫山泉)公告2021年业绩,期内营收296.96亿元,同比(与上年同期相比)增长29.8%,归属于上市公司股东的净利润71.62亿元,同比增加35.7%。

从业务来看,包装饮用水收入同比增加22.1%;茶饮料收益同比大幅增加48.3%;功能性饮料、果汁饮料收入同比增幅均超三成;以苏打水、气泡水为代表的其他产品营收同比增长66%。公司毛利率在成本压力下仍增长0.5%至59.5%,销售费用率同比增加0.3%至24.4%。

3月29日,农夫山泉(9633.HK)开盘拉升逾5%,截至收盘,涨4.60%,报收39.80港元。

3月以来的疫情打乱了农夫山泉的节奏。农夫山泉执行董事、财务负责人周震华表示,今年1至2月销量向上,3月销售明显受到疫情影响,预计疫情带来的影响或将持续到4月。

周震华在业绩会上也指出,今年PET(聚对苯二甲酸乙二醇酯,塑料瓶原材料)价格维持历史高位,比2021年增加了30%-40%,叠加纸箱、动力等成本上涨,集团将努力把成本控制在30%以下,预计今年毛利率将回落到2019年水平(55.4%),并预计利润率将保持双位数增长。

农夫山泉执行董事兼副总经理周力在业绩会上指出,目前PET成本占比接近2019年水平。招股书显示,2019年,PET成本占公司销售成本总额的29%;纸箱、标签等包装材料占销售成本的31.4%。

国海证券(3.720,0.06,1.64%)3月29日研报显示,PET去年市场现货价上涨64.9%,今年价格继续攀升,最新价相比年初增长7.6%。能源成本方面,布油期货价格年初至今上升55.1%。

从行业来看, 2021年中国饮料行业恢复增长。年报显示,去年全国饮料产量超1.83亿吨,同比增长12%;中国饮料制造业营业收入同比增长13.5%。

具体来看,农夫山泉的主力业务包装水营收占比有所下滑。2021年,农夫山泉包装水营收170.58亿元,占总营收比重下滑3.6个百分点至57.4%,基本回到2018年水平。包装水相比2020年同比增速转正,录得22.1%的增长。

报告期内,农夫山泉新推出3元水单品“长白雪”,管理层在业绩会上称未来将继续拓展销售渠道,并称该新品“未来可期”,仍将在消费者心智教育上进一步投入。

中大包装水(12L、19L)去年上半年销售占比较高,周力在业绩会上称,12L包装水主要为家庭用水,因居家消费而实现增长;19L包装水主打办公室场景,预计12升水将逐渐取代19L水的市场地位。

值得注意的是,周震华称,今年农夫山泉19L包装水曾在上海地区小幅提价。面对瓶身主要原材料PET成本持续高位运行的压力,周震华表示会持续关注市场动态,今年没有大规模调价的计划,但可能会有所调整。

茶饮料与前三年相比增长提速,去年收入45.79亿元,贡献15.4%的营收,此前茶饮料年收入一直在30亿元左右,2021年同比增长接近50%。

“茶π”和“东方树叶”均快速增长。周震华介绍,“茶π”去年推出新口味后销量增长;“东方树叶”及“打奶茶”在无糖等健康饮食趋势下表现亮眼,周力表示,“东方树叶”的销售渠道进一步拓展,并在基数较低的基础上实现销售大幅增长。

功能性饮料去年营收36.95亿元,占总收益的12.4%,但尚未恢复到疫情前的38亿元水平。周力称“尖叫”系列作为老产品(2004年上市),渠道下沉已经做得非常充分,去年推出新品“等渗”系列,专业性更强,未来将继续做新品的渠道下沉,但需要花费时间培育消费者认知。

此前颇受市场关注的苏打水、气泡水等产品期内共收入17.5亿元,占比仅6%。周震华承认此前对该类产品的营销推广存在失误,目前对产品口味和营销进行迭代,未来将往大众化方向发展。澎湃新闻