新股

华塑科技研发费年均仅千万行业成长性遭质疑 高额募资疑圈钱

杭州华塑科技股份有限公司(下称“华塑科技”)是一家专注于电池安全管理领域,集后备电池 BMS、动力铅蓄电池 BMS、储能锂电 BMS 等产品的自主研发、生产、销售及售后技术服务为一体的 电池安全管理和云平台提供商。公司主要产品为以H3G-TA 系统、H3G-TV 系统和 H3G-TS系统等后备电池BMS为主。

2019年至2021年华塑科技营业收入为1.07亿元、2.06亿元、2.37亿元,净利润为1621.74万元、5615.67万元、5519.27万元,公司主营业务毛利率分别为 45.89%、46.78%和 43.18%,公司净利润与毛利率都出现下滑。

研发费年均仅千万行业成长性遭质疑 高额募资疑圈钱

报告期华塑科技核心产品H3G-TA 系统销售金额为0.97亿元、1.76亿元、1.79亿元占主营业务收入比例分别为90.16%、85.49% 和 75.86%。

报告期H3G-TA 系统销售单价每个为53.11元、53.50元和50.00元呈现下滑趋势。

公司现已形成了铅蓄电池 BMS 为主、锂电 BMS 为辅的产品体系。报告期内,铅蓄电池 BMS系公司收入的主要来源。

华塑科技自称公司系后备电池 BMS 行业龙头企业,具备品牌、技术、服务、规模等多方面优势。

值得一提的是公司产品结构单一,最为重要的是目前铅蓄电池BMS,正面临到新产品技术替代风险。

对于铅蓄电池未来是否被全面替代,是否面临市场迅速萎缩的风险,公司业务是否具备成长性,被管理层关注。

在上市问询中几轮问询企业成长多次被管理层关注,其中一轮第一问就被提到。

在招股书披露时华塑科技坦言称可能存在公司上市当年营业利润较上一年度下滑50%以上或上市当年即亏损 的风险。

报告期华塑科技研发费用为697.48万元、1150.13万元、1206.36万元,研发费用率为6.50%、5.59%、5.10%。

可比同行公司研发费用率平均值为11.10%、10.39%、11.91%。华塑科技投入占比不足同行公司一半值。

而且报告期华塑科技研发费用3年合计投入仅为3053.97万元,年均仅千万投入。

此次募集资金5.19亿元,其中8781.50万元用于研发中心建设项目,超报告期年均投入8倍。那么该募投项目是否存合理性呢?

还有1.5亿用于资金补流方面,超过募集资金总额的3倍,而华塑科技在2019年和2020年现金分红金额为1661.11万元和800.00万元,2019年净利润才为1621.74万元。

另外6339.35用于营销服务网络升级建设项目,公司目前销售模式为直销模式。截止2021年12月31华塑科技资产总额为3.46亿元,也就说此次募集总额超过公司总资产1.5倍。

常年低研发投入却伸手向资本市场要高额研发资金,另外一边忙着分红一边又募资补流,公司是否存圈钱嫌疑呢?

应收账款暴增坏账计提高于同行

2019年至2021年,华塑科技应收账款余额分别为0.55亿元、1.38亿元和 1.67亿元,占营业收入比例分别达到51.48%、67.21%和70.69%。公司应收账款余额逐年增长,应收账款占营业收入比例也呈现逐年上升态势。

仅仅两年时间,2021年底的应收账款较比2019年增长达到203.63%

应收账款周转率2.46、2.29、1.68。应收账款坏账准备分别为399.28万元、958.20万元、1445.99万元。

如果应收账款回收不达预期的话,将会给公司经营上带来较大风险。

在上市问询中曾四次被管理层关注,并提出要求说明应收账款余额较大且迅速增长,账龄结构恶化的合理性,是否存在回款风险较大、等相关事项。

2018年至2021年6月各期末应收账款期后回款比例分别为 93.75%、88.68%、67.26%、36.25%。2020年末和2021年6月末应收账款回款比例明显较低。

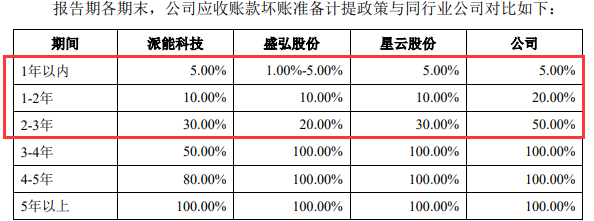

在坏账准备计提政策高于同行可比公司,1-2年华塑科技坏账准备计提为20%,可比同行公司均为10%。2-3年华塑科技坏账准备计提达到50%,可比同行公司为20%-30%。

依赖政府补贴 关联交易公允性存疑

2019年至2021年华塑科技收到与收益相关政府补助金额为376.17万元、724.13万元、766.99万元,占比净利润为47.32%、12.89%、13.90%。

还有2018年华塑科技被认定为高新,技术企业享受高新技术企业所得 税优惠政策,按 15%税率计缴企业所得税。

同时报告期各期,华塑科技还存在向关联方信翔电子与赛博联宇采购商品和接受劳务,关联交易金额为906.64万元、893.84万元、217.63万元。

向关联方采购原因在上市问询中公司回复称:赛博联宇地处深圳,深圳地区是电子元器件供应商、 模具厂和注塑厂主要聚集地之一,信翔电子处于乐清市是全国重要的电子元器件生产基地之一。

这样回复难于让人信服被管理层继续追问,公司具备距离较近的同类产品供应商(例如杭州康森电子 杭州智源电子等)的情况下,而选择地理距离较远的关联方采购,要求进一步说明。

公司再次回复称选择材料供应商不仅需要考虑运输距离,还需考虑交货速度、服务水平、供应链稳定和生产工艺等多方面因素,与较为熟悉的供应商合作可以降低 沟通成本,提高生产效率等等。如此回复同样过于勉强。

需注意的是公司向关联方赛博联宇采购价格明显高于向非关联方采购均价。例如 2018 年度发行人向赛博联宇采购模块外壳的均价为 1.47 元/个,向其他非关联方采购同类产品均价为 1.21 元/个,向赛博联宇采购均价比向其他关联方采购均价高出21.70%。

另外2019年12月,因华塑科技工业生产总值数据上报数与实际数不符,上报的工业产销总值误报20.40万元,影响统计数据的准确性,被杭州市上城区统计局警告并罚款 1400元。