新股

浙江控阀家族企业内控不足报告期内多处财务违规上市前夕巨资分红套现

浙江控阀为典型家族式控制企业,公司在上市前夕巨额分红1.83亿元,远超公司报告期合计净利润,而后又伸手向资本市场募集3.53亿元,其中补流资金及铺底流动共超1.10亿元,上市或为圈钱而来。

浙江三方控制阀股份有限公司(以下简称“浙江控阀”),公司主要从事工业控制阀与核电控制阀的研究、设计、生产与销售。

浙江控阀为典型家族式控制企业,公司在上市前夕巨额分红1.83亿元,远超公司报告期合计净利润,而后又伸手向资本市场募集3.53亿元,其中补流资金及铺底流动共超1.10亿元,上市或为圈钱而来。

根据介绍浙江控阀在控制阀领域已深耕数十年,公司前身可追溯到1982 年成立的富阳自动化仪表厂,是国内最早从事控制阀生产的企业之一。而自称拥有资深经历的浙江控阀截止2021年公司市场占有率竟不足1%。

家族企业上市前夕巨资分红套现 募集补流上市为圈钱

浙江控阀于2008年11月由三方集团、方培泳、方永星共同投资成立。

本次发行前,浙江控阀实际控制人为方永良、方培泳、方永星三人直接和间接持有本公司79.84%股份的股份,三人系兄弟关系,方永良担任公司董事长,方培泳、方永星担任公司董事。以及多名亲属持有公司部分股权,方氏家族合计持有公司股权约85%。

同时多名亲属在公司但任重要职位,董事、总经理何文光是董事方永良、方培泳、方永星妹妹方红娟的配偶;高管方鉴与高管孙健系夫妻;高管方鉴是董事方永良、方培泳、方永星哥哥方逢岐的儿子。

浙江控阀IPO披露申报材料前夕公司巨资分红1.83亿元,其中为2020年和2021年分红金额1.50亿元和0.33亿元。

值得关注的是2019年至2021年净利润分别为3,419.35万元、4,104.10万元和5,416.01万元,三年合计净利润仅1.29亿元,远低于分红金额。而同期浙江控阀的未分配利润达到15,618.08万元、4,311.77万元、5,886.18万元。

浙江控阀2019年公司资产总额达4.57亿元,而到2022年上半年公司资产总额只有4.23亿元,3年时间公司资产总额不升反降。

上市前夕捞空家产而后又伸手向资本市场再募集资金约3.53亿元,其中3.03亿元用于控制阀数字化智能生产基地建设项目以及5000万元用于资金补流方面。

浙江控阀一边巨资分红一边募集补流合理性同时遭监管层关注,要求说明相关股东获得分红款的主要去向和用途,是否主要流向房地产业务,实控人及其控制的企业是否存在较大债务需要清偿或流动性压力。

此外3.03亿元生产基地建设项目,其中6830.30万元为铺底流动资金占比高达22.56%,合计补流金额超出1.10亿元,另根据介绍该项目将建设年产 10,000 套核电控制阀、16,000 套工业控制阀数字化智能生产基地。

而据招股书披露2019年至2022年上半年公司调节阀实际产量为9,405台、10,085台、12,733台和5,827台,产销率为96.83%、99.61%、101.40%和96.98%,开关阀实际产量为7,958台、8,737台、18,780台和8,191台,产销率为101.27%、105.63%、98.16%和86.02%。

也就是说本次IPO扩产将在原有产能基础上提升一倍以上。

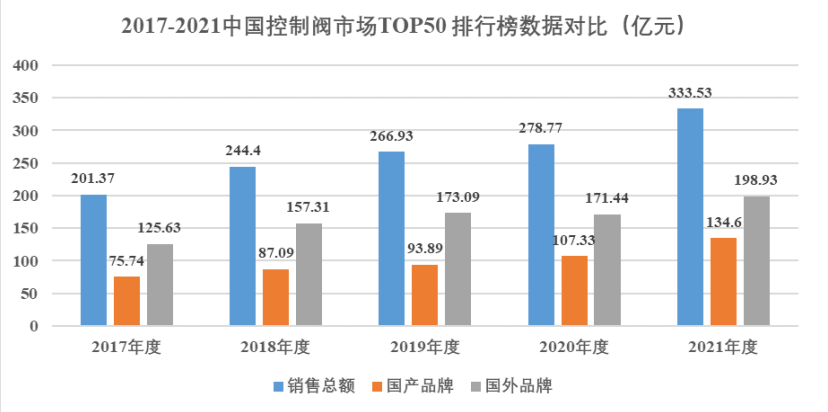

据了解2016 年国内前50名控制阀厂商销售额为178.19 亿元,2021年销售额为333.53 亿元,6 年复合增长率为11.01%。2021年度国内控制阀行业总销售额超过350.00亿元, 根据浙江控阀2021年营业收入为2.89亿元,也就是公司市场占有率只有0.83%。高额募集扩产能否顺利消化存巨大风险性。

目前我国的控制阀行业与国际一流品牌相比,国内厂家还有较大差距,在附加值较高的高端控制阀领域,进口阀门仍然占据绝对优势。

应收账款暴增 内控不足报告期内多处财务违规

2019年至2022年上半年浙江控阀应收账款余额分别为9,858.72万元、12,105.07万元、13,768.49万元和15,726.77万元,占当期营业收入比重分别为 47.10%、55.94%、47.68%和103.69%。

要知道2022年1-6月公司营业收入仅为15,167.70万元,高额营业账款令人不解。

已计提的坏账准备分别为705.60万元、1060.78万元、 1,135.67万元和 1212.18万元。报告期应收账款坏账准备与应收账款余额占比分别为 7.16%、8.76%、8.25%和 7.71%。如果公司主要客户的财务状况出现恶化,或者经营情况和商业信用发生重大不利变化。

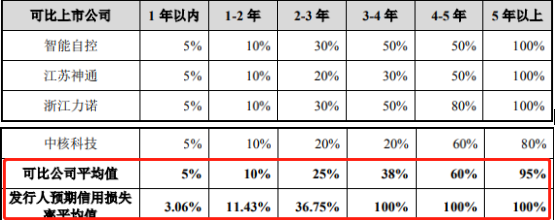

浙江控阀应收账款按1年以上至5年账龄计提比例要高于同行均值,

同时报告期内,浙江控阀存在银行转贷、资金拆借等多处财务违规情形,公司为满足日常流动资金需求和贷款银行受托支付的要求, 存在通过供应商杭州富阳金发金属材料有限公司(以下简称“金发金属”)取得银行贷款的情形。

报告期内2019年至2021年通过金发金属取得16笔银行贷款金额合计15000万元。

“转贷”即企业为满足贷款银行受托支付的相关要求,在无真实业务支持情况下,通过供应商等取得银行贷款或为客户提供银行贷款资金走账通道的行为。

在实践中,存在大量企业为满足银行受托支付业务的要求,获得融资资金,不惜虚构交易,伪造交易合同,或者伪造资金流水;甚至出现银行系统工作人员为完成贷款业绩要求、维护客户关系等目的,指导、暗示或配合企业通过提供虚假材料违规办理受托支付贷款业务的情形。

招股书显示报告期内2020年 3 月,公司实际控制人方永良先生因资金周转需求,向公司借款34.78 万元,并于2021年初归还上述借款及利息合计36.48 万元。

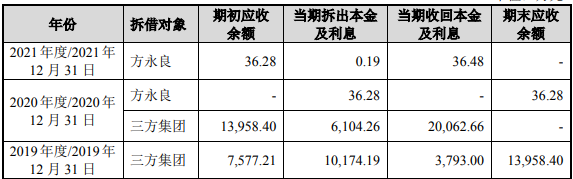

2017年度、2018年度,公司控股股东三方集团控制的子公司金桥地产收购孙公司云都房产少数股东权益,资金需求较大,故三方集团向发行人临时借入资 金用于上述业务处理。

报告期向三方集团借款共涉及金额超出2亿元,而如高额借款是投资房地产业务,上述提到报告期内浙江控阀3年合计净利润都不及2亿元。

在问询中高额关联交易引起监管层重点关注,并在二次问询中要求说明三方集团历次借款的发生时间、归还时间、借款利率、相关资金去向、最终用途,且有客观证据支持。

经监管层追问下,企业回复中显示2014年至2020年浙江控阀与三方集团关联借款高达230多笔,年均超30笔,交易相当频繁。

还有2020 年度、2021 年度,浙江控阀向三方集团拆入450.24 万元和300.00万元, 主要原因系由于公司2020年大额分红1.5亿元,公司短期资金有一定压力,故向三方集团拆入资金,2021年末,已归还上述拆入资金。

2019年度、2020 年度,为方便业务人员报销,实际控制人方永良、方永星从个人账户中 将资金转入报销人员的个人卡中,业务人员根据需求申请备用金,报销人员根据审批通过 银行转账或取现的方式将备用金发放给业务人员,相关费用实际发生后,业务人员向公司提交报销申请,经审批放款后归还上述实际控制人代垫备用金。2019年度、2020年度发生的报销金额分别为539.13 万元、420.98 万元。

2019年度、2020年度,为降低员工个税缴纳金额,浙江控阀利用小微企业、 劳务派遣公司合计发放员工工资分别为 559.94 万元、532.16 万元。

在上市问询中监管层要求说明实控人及其控制的企业、实控人及其近亲属、董监高及发行人其他关键人员的银行账户是否与发行人客户、供应商、主要合作伙伴以及其实控人、 关键管理人员存在资金往来,若存在,请说明原因及合理性。

披露材料前后矛盾

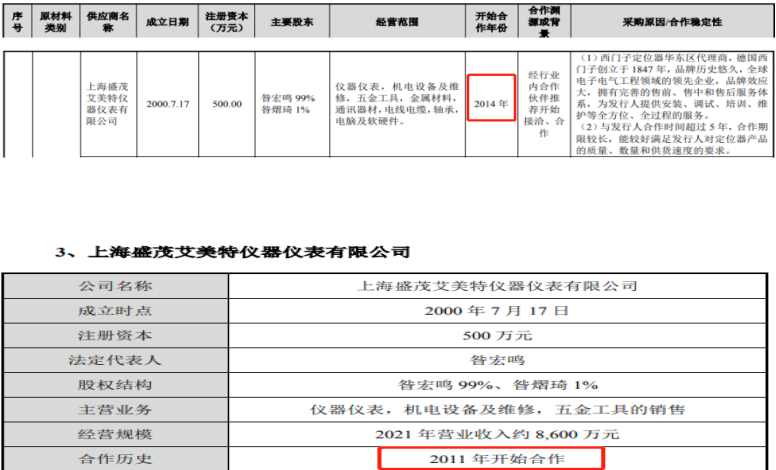

在问询回复中监管层要求补充说明各类原材料对应的第一大供应商情况, 在浙江控阀回复中显示上海盛茂艾美特仪器仪表有限公司开始合作年份为2014 年。

而在回复前五大供应商的基本情况,包括但不限于名称、成立时点、注册资本、股权结构、主营业务、经营规模、合作历史时。浙江控阀回复却显示与该公司为2011 年开始合作,在同一回复函里前后回复合作时间相差3年?

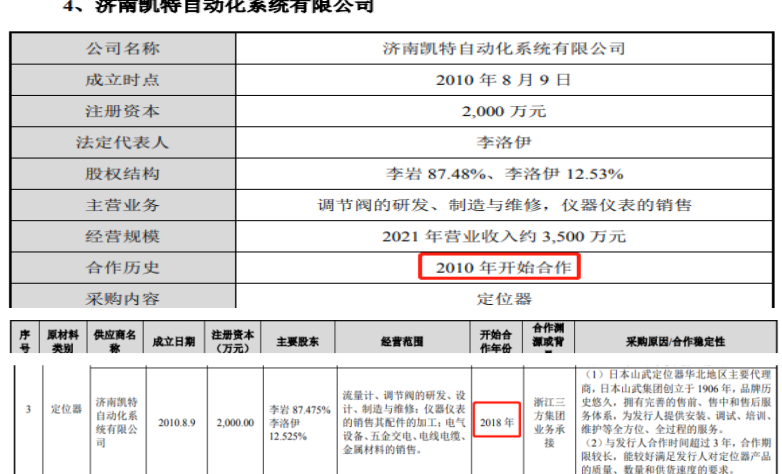

同时还有回复与济南凯特自动化系统有限公司前面回复起始合作时间为2010 年开始合作,而在后面又显示合作时间变成2018年,这个时间更离谱相差8年了。

以及前面回复与杭州富阳金发金属材料有限公司合作时间为2009 年开始合作,而后面又变成了2014 年开始合作,相差5年时间。如此草率披露真实内容含金量让人唏嘘。

上述也提到报告期内浙江控阀还通过金发金属取得16笔银行贷款金额合计15000万元。

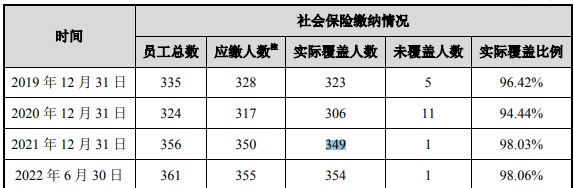

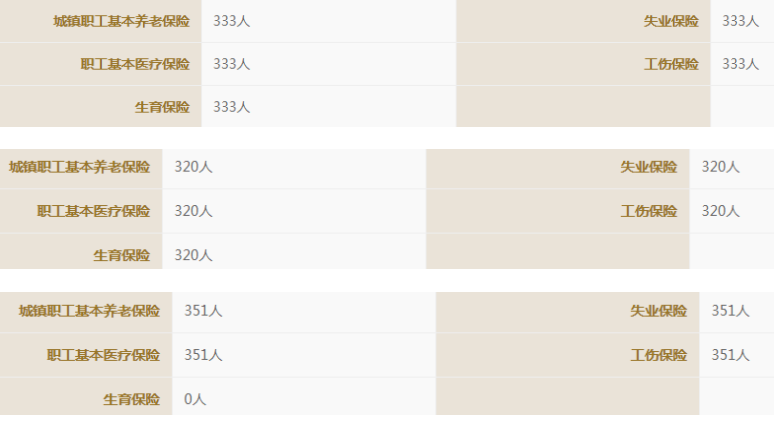

不仅如此浙江控阀招股书披露缴纳社保人员数量与企信网公开显示的缴纳人数也存在一定的差异,招股书披露2019年至2021年公司社保缴纳人数为323人、306人和349人。而企信网显示同期浙江控阀缴纳社保人数为333人、320人和351人。

浙江控阀为典型家族式控制企业,公司在上市前夕巨额分红1.83亿元,远超公司报告期合计净利润,而后又伸手向资本市场募集3.53亿元,其中补流资金及铺底流动共超1.10亿元,上市或为圈钱而来。

根据介绍浙江控阀在控制阀领域已深耕数十年,公司前身可追溯到1982 年成立的富阳自动化仪表厂,是国内最早从事控制阀生产的企业之一。而自称拥有资深经历的浙江控阀截止2021年公司市场占有率竟不足1%。

家族企业上市前夕巨资分红套现 募集补流上市为圈钱

浙江控阀于2008年11月由三方集团、方培泳、方永星共同投资成立。

本次发行前,浙江控阀实际控制人为方永良、方培泳、方永星三人直接和间接持有本公司79.84%股份的股份,三人系兄弟关系,方永良担任公司董事长,方培泳、方永星担任公司董事。以及多名亲属持有公司部分股权,方氏家族合计持有公司股权约85%。

同时多名亲属在公司但任重要职位,董事、总经理何文光是董事方永良、方培泳、方永星妹妹方红娟的配偶;高管方鉴与高管孙健系夫妻;高管方鉴是董事方永良、方培泳、方永星哥哥方逢岐的儿子。

浙江控阀IPO披露申报材料前夕公司巨资分红1.83亿元,其中为2020年和2021年分红金额1.50亿元和0.33亿元。

值得关注的是2019年至2021年净利润分别为3,419.35万元、4,104.10万元和5,416.01万元,三年合计净利润仅1.29亿元,远低于分红金额。而同期浙江控阀的未分配利润达到15,618.08万元、4,311.77万元、5,886.18万元。

浙江控阀2019年公司资产总额达4.57亿元,而到2022年上半年公司资产总额只有4.23亿元,3年时间公司资产总额不升反降。

上市前夕捞空家产而后又伸手向资本市场再募集资金约3.53亿元,其中3.03亿元用于控制阀数字化智能生产基地建设项目以及5000万元用于资金补流方面。

浙江控阀一边巨资分红一边募集补流合理性同时遭监管层关注,要求说明相关股东获得分红款的主要去向和用途,是否主要流向房地产业务,实控人及其控制的企业是否存在较大债务需要清偿或流动性压力。

此外3.03亿元生产基地建设项目,其中6830.30万元为铺底流动资金占比高达22.56%,合计补流金额超出1.10亿元,另根据介绍该项目将建设年产 10,000 套核电控制阀、16,000 套工业控制阀数字化智能生产基地。

而据招股书披露2019年至2022年上半年公司调节阀实际产量为9,405台、10,085台、12,733台和5,827台,产销率为96.83%、99.61%、101.40%和96.98%,开关阀实际产量为7,958台、8,737台、18,780台和8,191台,产销率为101.27%、105.63%、98.16%和86.02%。

也就是说本次IPO扩产将在原有产能基础上提升一倍以上。

据了解2016 年国内前50名控制阀厂商销售额为178.19 亿元,2021年销售额为333.53 亿元,6 年复合增长率为11.01%。2021年度国内控制阀行业总销售额超过350.00亿元, 根据浙江控阀2021年营业收入为2.89亿元,也就是公司市场占有率只有0.83%。高额募集扩产能否顺利消化存巨大风险性。

目前我国的控制阀行业与国际一流品牌相比,国内厂家还有较大差距,在附加值较高的高端控制阀领域,进口阀门仍然占据绝对优势。

应收账款暴增 内控不足报告期内多处财务违规

2019年至2022年上半年浙江控阀应收账款余额分别为9,858.72万元、12,105.07万元、13,768.49万元和15,726.77万元,占当期营业收入比重分别为 47.10%、55.94%、47.68%和103.69%。

要知道2022年1-6月公司营业收入仅为15,167.70万元,高额营业账款令人不解。

已计提的坏账准备分别为705.60万元、1060.78万元、 1,135.67万元和 1212.18万元。报告期应收账款坏账准备与应收账款余额占比分别为 7.16%、8.76%、8.25%和 7.71%。如果公司主要客户的财务状况出现恶化,或者经营情况和商业信用发生重大不利变化。

浙江控阀应收账款按1年以上至5年账龄计提比例要高于同行均值,

同时报告期内,浙江控阀存在银行转贷、资金拆借等多处财务违规情形,公司为满足日常流动资金需求和贷款银行受托支付的要求, 存在通过供应商杭州富阳金发金属材料有限公司(以下简称“金发金属”)取得银行贷款的情形。

报告期内2019年至2021年通过金发金属取得16笔银行贷款金额合计15000万元。

“转贷”即企业为满足贷款银行受托支付的相关要求,在无真实业务支持情况下,通过供应商等取得银行贷款或为客户提供银行贷款资金走账通道的行为。

在实践中,存在大量企业为满足银行受托支付业务的要求,获得融资资金,不惜虚构交易,伪造交易合同,或者伪造资金流水;甚至出现银行系统工作人员为完成贷款业绩要求、维护客户关系等目的,指导、暗示或配合企业通过提供虚假材料违规办理受托支付贷款业务的情形。

招股书显示报告期内2020年 3 月,公司实际控制人方永良先生因资金周转需求,向公司借款34.78 万元,并于2021年初归还上述借款及利息合计36.48 万元。

2017年度、2018年度,公司控股股东三方集团控制的子公司金桥地产收购孙公司云都房产少数股东权益,资金需求较大,故三方集团向发行人临时借入资 金用于上述业务处理。

报告期向三方集团借款共涉及金额超出2亿元,而如高额借款是投资房地产业务,上述提到报告期内浙江控阀3年合计净利润都不及2亿元。

在问询中高额关联交易引起监管层重点关注,并在二次问询中要求说明三方集团历次借款的发生时间、归还时间、借款利率、相关资金去向、最终用途,且有客观证据支持。

经监管层追问下,企业回复中显示2014年至2020年浙江控阀与三方集团关联借款高达230多笔,年均超30笔,交易相当频繁。

还有2020 年度、2021 年度,浙江控阀向三方集团拆入450.24 万元和300.00万元, 主要原因系由于公司2020年大额分红1.5亿元,公司短期资金有一定压力,故向三方集团拆入资金,2021年末,已归还上述拆入资金。

2019年度、2020 年度,为方便业务人员报销,实际控制人方永良、方永星从个人账户中 将资金转入报销人员的个人卡中,业务人员根据需求申请备用金,报销人员根据审批通过 银行转账或取现的方式将备用金发放给业务人员,相关费用实际发生后,业务人员向公司提交报销申请,经审批放款后归还上述实际控制人代垫备用金。2019年度、2020年度发生的报销金额分别为539.13 万元、420.98 万元。

2019年度、2020年度,为降低员工个税缴纳金额,浙江控阀利用小微企业、 劳务派遣公司合计发放员工工资分别为 559.94 万元、532.16 万元。

在上市问询中监管层要求说明实控人及其控制的企业、实控人及其近亲属、董监高及发行人其他关键人员的银行账户是否与发行人客户、供应商、主要合作伙伴以及其实控人、 关键管理人员存在资金往来,若存在,请说明原因及合理性。

披露材料前后矛盾

在问询回复中监管层要求补充说明各类原材料对应的第一大供应商情况, 在浙江控阀回复中显示上海盛茂艾美特仪器仪表有限公司开始合作年份为2014 年。

而在回复前五大供应商的基本情况,包括但不限于名称、成立时点、注册资本、股权结构、主营业务、经营规模、合作历史时。浙江控阀回复却显示与该公司为2011 年开始合作,在同一回复函里前后回复合作时间相差3年?

同时还有回复与济南凯特自动化系统有限公司前面回复起始合作时间为2010 年开始合作,而在后面又显示合作时间变成2018年,这个时间更离谱相差8年了。

以及前面回复与杭州富阳金发金属材料有限公司合作时间为2009 年开始合作,而后面又变成了2014 年开始合作,相差5年时间。如此草率披露真实内容含金量让人唏嘘。

上述也提到报告期内浙江控阀还通过金发金属取得16笔银行贷款金额合计15000万元。

不仅如此浙江控阀招股书披露缴纳社保人员数量与企信网公开显示的缴纳人数也存在一定的差异,招股书披露2019年至2021年公司社保缴纳人数为323人、306人和349人。而企信网显示同期浙江控阀缴纳社保人数为333人、320人和351人。

下一篇

最新消息

23小时前

前天 16:49

前天 16:48