新股

汇成真空研发投入垫底可比同行家族企业高额负债下大笔分红依赖“果链”存被踢风险

汇成真空是一家以真空镀膜设备研发、生产、销售及其技术服务为主的真空应用解决方案供应商,主要产品或服务为真空镀膜设备以及配套的工艺服务支持。

广东汇成真空科技股份有限公司(以下简称“汇成真空”),公司是一家以真空镀膜设备研发、生产、销售及其技术服务为主的真空应用解决方案供应商,主要产品或服务为真空镀膜设备以及配套的工艺服务支持。

汇成真空是一家家族控股企业,公司无控股股东,实控人为李志荣、罗志明、李志方、李秋霞,四人为同胞兄弟姐妹。在公司上市前夕面临高额负债情况下公司大笔分红3300万元,之后却向资本市场募资6000万元补流资金。

研发投入垫底可比同行 依赖“果链”存被踢风险

汇成真空成立于2006年8月,由李秋霞和李龙发共同设立汇成有限注册资本为30万元,李秋霞占注册资本的 70%,李龙发占注册资本的30%。

汇成真空成立之初主要从事真空镀膜设备的研发、生产和销售,产品主要应用于塑胶、陶瓷、卫浴、五金等。2011年起,公司产品下游应用领域逐步延伸至汽车、智能手机等市场。

2017年,公司开始成为富士康供应商,2018年发展成为捷普科技和苹果供 应商,形成了新的利润增长点。此后汇成真空营业收入实现了快速增长。

报告期2019年至2022年上半年,公司营业收入分别为2.95亿元、3.92亿元、5.34亿元和3.07亿元。现实净利润分别为2098.31万元、5136.47万元、7001.60 万元和3011.96万元。报告期各期,公司毛利率分别为30.34%、28.65%、31.35% 和 31.20%,低于例举同行公司毛利率均值的38.75%、34.65%、32.33%和32.78%。

汇成真空前五名客户实现收入合计分别为1.37亿元、1.96亿元、3.50亿元和2.26亿元, 占当期营业收入的比例分别为46.46%、 49.95%、65.56%和73.83%,占比较高,前五客户销售占比较高且呈现大幅上涨趋势。

主要原因来自苹果公司产业链厂商的订单逐年升高,报告期内公司对上述苹果公司产业链厂商销售额合计分别为3687.69万元、9968.70万元、28,716.95万元16,444.82万元,占主营业务收入的比例分别为 12.48%、25.41%、53.77%和53.61%。

短期内随着“果链”销售占比升高,汇成真空营业收入确时取得了快速增长,同时随着占比的提高,对其逐年形成高度依赖,若后期与客户合作发生变化,被苹果提出供应链,那么汇成真空营业是断崖下跌,如公司顺利发行上市或将风险带来给一般投资者。

被提出“果链”并不是没有可能,苹果从来不会过度地依赖某一个供应商,这样可以避免因为供应链导致的产能和质量问题。同时有消息称,苹果与富士康两年都计划将生产移出中国,并积极寻求在亚洲其他地区生产苹果产品,尤其是印度和越南。

值得注意的是目前真空镀膜设备市场主要竞争者仍主要为国外企业,如美国的应用材料、日本的爱发科和日本光驰等,其占据了真空镀膜行业高端市场份额,并获取了行业较大部分利润。在竞争优势方面自然强于汇成真空。

要知道被踢出“苹果链”不是少数,如之前的欧菲光和最近的歌尔声学。之后该公司估价自然逃不掉断崖下跌,与苹果合作或将是把双刃剑,是喜是忧尚未定论,苹果选择不断压缩供应商的利润空间,每年都会有目的地踢出一些合作伙伴。

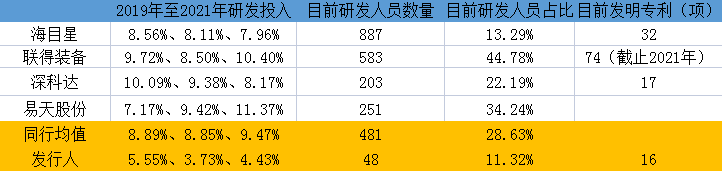

报告期汇成真空的研发费用分别为1638.63 万元、1462.02 万元、 2365.50 万元和1615.35万元,占营业收入的比例分别为5.55%、3.73%、4.43% 和5.27%。

汇成真空研发投入占比远低于例举同行可比公司处于垫底水平,同期可比公司研发投入占比均值为8.89%、8.85%、9.47%和10.29%。目前国内上市公司中没有以真空镀膜设备为主营业务的企业,公司选择了A股上市公司中从事专用设备制造的上市公司。

截至2022年上半年,公司拥有97项专利,其中发明专利16项,公司研发人员共48人,占公司员工总数比例为11.32%。汇成真空人才储备处于同行均值10%比例,技术人员占比不及同行均值一半。

汇成真空不仅研发投入同行垫底,公司在人才储备与占比以及发明专利方面也是垫底水平,如此在后期同业竞争中如何保持公司竞争力呢?

家族企业高额负债下大笔分红 被合作方仲裁

截止汇成真空招股书签署日,公司无控股股东,实际控制人为李志荣、罗志明、李志方、李秋霞。四人为同胞兄弟姐妹,并签署了一致行动协议,四人合计直接及间接持有发行人72.12%的股份。

2019年至2021年,公司各年度进行了一次现金分红分别为1500万元、500万元和1800万元,共计3300万元。其中2019年分红金额超公司净利润7成以上。

需注意的是汇成真空顶着高额负债并未着急偿还贷款及支付货款,却在上市前夕大笔分,之后又伸手向资本资产募资6000万元补充流动资金。

报告期各期末,母公司资产负债率分别为 52.89%、58.03%、66.51%和 57.75%,资产负债率较高;公司流动比率分别为1.46倍、1.40倍、1.31倍和1.55倍,速动比率分别为 0.78倍、0.83倍、0.67倍和0.84倍。

汇成真空偿债能力远低于例举可比公司,同期可比公司母公司资产负债率均值为45.07%、45.77%、42.57%和47.48%,流动比率均值为2.07倍、1.78倍、1.96倍和1.69倍,速动比率均值为1.45倍、1.22倍、1.30倍和1.06倍。

汇成真空负债主要来自短期借款、应付账款和合同负债,其中报告期内汇成真空短期借款金额为1334.70万元、4004.25万元、13,566.87万元和7258.51万元,占比流动负债的5.56%、12.63%、23.89%、19.17%。2020 年末和 2021 年末短期借款增幅200.01%和238.81%呈现上升趋势。

同时还存在长期借款0万元、5,625.41万元、8,456.62万元和8,440.52万元,占比非流动负债99.97%、98.54%和78.69%。

本次IPO拟募集资金共2.35亿元,其中1.00亿元用于研发生产基地项目、0.75亿元用于真空镀膜研发中心项目以及0.60亿元用于补充流动资金项目。

值得关注的是汇成真空在ipo申报期间被公司合作方上海光驰仲裁,据了解2022年3月,合作方上海光驰认为汇成真空等违反了合资合同,向中国国际贸易仲裁委员会提起仲裁申请,理由为相关业务导入汇驰真空且并未以汇驰真空名义负责相关销售等,上海光驰同时提出要汇成真空支付8000万元违约金等仲裁请求。

2022年9月,汇成真空已支付和解补偿款人民币2100万元。另外,发行人在 2023年4月6日前需要遵守《和解协议》约定的上述承诺事项,否则将支付 6000万违约金及相关费用。

上海光驰是国际知名光学镀膜机设备制造厂商日本光驰株式会社的全资子公司,上述也提到日本光驰同时是汇成真空的竞争对手。

2019 年,汇成真空与上海光驰合资设立汇驰真空,同时上海光驰向汇驰真空注入3项发明专利和13项实用新型专利。同时监管层要求说明发行人核心技术或市场开拓是否对上述专利具有重大依赖,发行人与上海光驰是否存在市场分割安排。

资产评估存差异经营合法合规性遭问询 重要供应商刚成立便合作

在汇成真空股份改制时,存在几次资产评估、审计结果存在差异情形, 2019 年6月20日大华事务所出具的审计报告,汇成有限截至审计基准日2019年2月 28日的净资产为 19,146.86 万元。

2020年3月15日,容诚事务所出具的审计报告对发行人审计基准日的净资产金额从19,146.86 万元调整为17,487.06 万元,调减1,659.80万元;

2020年6月20日,北京华亚正信资产评估有限公司对汇成有限审计基准日净资产的评估值为19,328.64万元;

同时公司自然人股东在整体变更过程中存在延迟缴纳个人所得税的情况,2019年1月,汇成真空向国家税务总局东莞市税务局申报缴纳因延迟缴纳上述销售收入对应增值税、企业所得税、城市维护建设税、印花税所产生的税收滞纳金合计262.15万元。

监管层要求说明评估基准日净资产调整所涉具体事由及调整依据,北京华亚正信资产评估有限公司评估值与容诚事务所审计结果存在差异的原因。自然人股东及发行人报告期内是否存在其他个人所得少缴、漏缴的税收风险;历次股权转 让、增资等过程中涉及到的控股股东及实际控制人缴纳所得税、发行人代扣代缴情况,是否存在违反税收法律法规等情形,是否构成重大违法行为;

报告期各期末,汇成真空存货账面价值分别为 16,325.42万元、17,889.16万元、 36,882.08万元和27,017.68万元,占流动资产的比例分别为46.74%、40.35%、 49.40%和46.01%。

公司期末存货主要由原材料、在产品、半成品、库存商品及发出商品构成。报告期公司存货跌价准备分别为517.95万元、1112.50万元、1685.06万元和 1880.59万元。若公司不能保持对存货的有效管理,较大的存货规模将会对公司流动资金产生一定压力。

公司期各期,汇成真空存货周转率1.31次、1.56次、1.27次和0.63。监管层在上市问询中两次关注公司存货问题,要求说明结合发行人的生产周期、销售周期、客户验收周期等,分析并说明报告期内在产品、发出商品账面余额金额较大的原因及合理性;存货跌价准备计提是否充分等等。

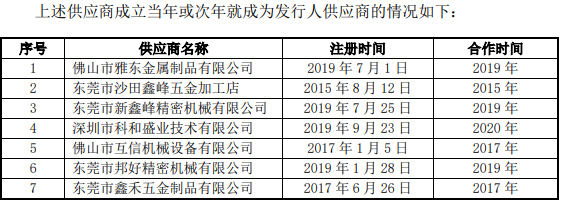

报告期内公司前五大客户中深圳市科和盛业技术有限公司(下称“科和盛业”)为2020 年度和2022 年 1-6 月的第五和第三大重要供应商,采购金额为852.88万元和657.45万元,占比采购总额为3.15%和6.61%。

据天眼查显示科和盛业仅成立于2019年9月,注册资本100万元实际缴纳0元,目前该公司参保人数为0。

除此之外经监管层问询公司还存在多家外协供应商为刚成立便合作情况,要求说明供应商是否存在主要为发行人服务的情形;是否存在发行人前 员工持有上述供应商股权或担任关键管理岗位的情形。

汇成真空是一家家族控股企业,公司无控股股东,实控人为李志荣、罗志明、李志方、李秋霞,四人为同胞兄弟姐妹。在公司上市前夕面临高额负债情况下公司大笔分红3300万元,之后却向资本市场募资6000万元补流资金。

研发投入垫底可比同行 依赖“果链”存被踢风险

汇成真空成立于2006年8月,由李秋霞和李龙发共同设立汇成有限注册资本为30万元,李秋霞占注册资本的 70%,李龙发占注册资本的30%。

汇成真空成立之初主要从事真空镀膜设备的研发、生产和销售,产品主要应用于塑胶、陶瓷、卫浴、五金等。2011年起,公司产品下游应用领域逐步延伸至汽车、智能手机等市场。

2017年,公司开始成为富士康供应商,2018年发展成为捷普科技和苹果供 应商,形成了新的利润增长点。此后汇成真空营业收入实现了快速增长。

报告期2019年至2022年上半年,公司营业收入分别为2.95亿元、3.92亿元、5.34亿元和3.07亿元。现实净利润分别为2098.31万元、5136.47万元、7001.60 万元和3011.96万元。报告期各期,公司毛利率分别为30.34%、28.65%、31.35% 和 31.20%,低于例举同行公司毛利率均值的38.75%、34.65%、32.33%和32.78%。

汇成真空前五名客户实现收入合计分别为1.37亿元、1.96亿元、3.50亿元和2.26亿元, 占当期营业收入的比例分别为46.46%、 49.95%、65.56%和73.83%,占比较高,前五客户销售占比较高且呈现大幅上涨趋势。

主要原因来自苹果公司产业链厂商的订单逐年升高,报告期内公司对上述苹果公司产业链厂商销售额合计分别为3687.69万元、9968.70万元、28,716.95万元16,444.82万元,占主营业务收入的比例分别为 12.48%、25.41%、53.77%和53.61%。

短期内随着“果链”销售占比升高,汇成真空营业收入确时取得了快速增长,同时随着占比的提高,对其逐年形成高度依赖,若后期与客户合作发生变化,被苹果提出供应链,那么汇成真空营业是断崖下跌,如公司顺利发行上市或将风险带来给一般投资者。

被提出“果链”并不是没有可能,苹果从来不会过度地依赖某一个供应商,这样可以避免因为供应链导致的产能和质量问题。同时有消息称,苹果与富士康两年都计划将生产移出中国,并积极寻求在亚洲其他地区生产苹果产品,尤其是印度和越南。

值得注意的是目前真空镀膜设备市场主要竞争者仍主要为国外企业,如美国的应用材料、日本的爱发科和日本光驰等,其占据了真空镀膜行业高端市场份额,并获取了行业较大部分利润。在竞争优势方面自然强于汇成真空。

要知道被踢出“苹果链”不是少数,如之前的欧菲光和最近的歌尔声学。之后该公司估价自然逃不掉断崖下跌,与苹果合作或将是把双刃剑,是喜是忧尚未定论,苹果选择不断压缩供应商的利润空间,每年都会有目的地踢出一些合作伙伴。

报告期汇成真空的研发费用分别为1638.63 万元、1462.02 万元、 2365.50 万元和1615.35万元,占营业收入的比例分别为5.55%、3.73%、4.43% 和5.27%。

汇成真空研发投入占比远低于例举同行可比公司处于垫底水平,同期可比公司研发投入占比均值为8.89%、8.85%、9.47%和10.29%。目前国内上市公司中没有以真空镀膜设备为主营业务的企业,公司选择了A股上市公司中从事专用设备制造的上市公司。

截至2022年上半年,公司拥有97项专利,其中发明专利16项,公司研发人员共48人,占公司员工总数比例为11.32%。汇成真空人才储备处于同行均值10%比例,技术人员占比不及同行均值一半。

汇成真空不仅研发投入同行垫底,公司在人才储备与占比以及发明专利方面也是垫底水平,如此在后期同业竞争中如何保持公司竞争力呢?

家族企业高额负债下大笔分红 被合作方仲裁

截止汇成真空招股书签署日,公司无控股股东,实际控制人为李志荣、罗志明、李志方、李秋霞。四人为同胞兄弟姐妹,并签署了一致行动协议,四人合计直接及间接持有发行人72.12%的股份。

2019年至2021年,公司各年度进行了一次现金分红分别为1500万元、500万元和1800万元,共计3300万元。其中2019年分红金额超公司净利润7成以上。

需注意的是汇成真空顶着高额负债并未着急偿还贷款及支付货款,却在上市前夕大笔分,之后又伸手向资本资产募资6000万元补充流动资金。

报告期各期末,母公司资产负债率分别为 52.89%、58.03%、66.51%和 57.75%,资产负债率较高;公司流动比率分别为1.46倍、1.40倍、1.31倍和1.55倍,速动比率分别为 0.78倍、0.83倍、0.67倍和0.84倍。

汇成真空偿债能力远低于例举可比公司,同期可比公司母公司资产负债率均值为45.07%、45.77%、42.57%和47.48%,流动比率均值为2.07倍、1.78倍、1.96倍和1.69倍,速动比率均值为1.45倍、1.22倍、1.30倍和1.06倍。

汇成真空负债主要来自短期借款、应付账款和合同负债,其中报告期内汇成真空短期借款金额为1334.70万元、4004.25万元、13,566.87万元和7258.51万元,占比流动负债的5.56%、12.63%、23.89%、19.17%。2020 年末和 2021 年末短期借款增幅200.01%和238.81%呈现上升趋势。

同时还存在长期借款0万元、5,625.41万元、8,456.62万元和8,440.52万元,占比非流动负债99.97%、98.54%和78.69%。

本次IPO拟募集资金共2.35亿元,其中1.00亿元用于研发生产基地项目、0.75亿元用于真空镀膜研发中心项目以及0.60亿元用于补充流动资金项目。

值得关注的是汇成真空在ipo申报期间被公司合作方上海光驰仲裁,据了解2022年3月,合作方上海光驰认为汇成真空等违反了合资合同,向中国国际贸易仲裁委员会提起仲裁申请,理由为相关业务导入汇驰真空且并未以汇驰真空名义负责相关销售等,上海光驰同时提出要汇成真空支付8000万元违约金等仲裁请求。

2022年9月,汇成真空已支付和解补偿款人民币2100万元。另外,发行人在 2023年4月6日前需要遵守《和解协议》约定的上述承诺事项,否则将支付 6000万违约金及相关费用。

上海光驰是国际知名光学镀膜机设备制造厂商日本光驰株式会社的全资子公司,上述也提到日本光驰同时是汇成真空的竞争对手。

2019 年,汇成真空与上海光驰合资设立汇驰真空,同时上海光驰向汇驰真空注入3项发明专利和13项实用新型专利。同时监管层要求说明发行人核心技术或市场开拓是否对上述专利具有重大依赖,发行人与上海光驰是否存在市场分割安排。

资产评估存差异经营合法合规性遭问询 重要供应商刚成立便合作

在汇成真空股份改制时,存在几次资产评估、审计结果存在差异情形, 2019 年6月20日大华事务所出具的审计报告,汇成有限截至审计基准日2019年2月 28日的净资产为 19,146.86 万元。

2020年3月15日,容诚事务所出具的审计报告对发行人审计基准日的净资产金额从19,146.86 万元调整为17,487.06 万元,调减1,659.80万元;

2020年6月20日,北京华亚正信资产评估有限公司对汇成有限审计基准日净资产的评估值为19,328.64万元;

同时公司自然人股东在整体变更过程中存在延迟缴纳个人所得税的情况,2019年1月,汇成真空向国家税务总局东莞市税务局申报缴纳因延迟缴纳上述销售收入对应增值税、企业所得税、城市维护建设税、印花税所产生的税收滞纳金合计262.15万元。

监管层要求说明评估基准日净资产调整所涉具体事由及调整依据,北京华亚正信资产评估有限公司评估值与容诚事务所审计结果存在差异的原因。自然人股东及发行人报告期内是否存在其他个人所得少缴、漏缴的税收风险;历次股权转 让、增资等过程中涉及到的控股股东及实际控制人缴纳所得税、发行人代扣代缴情况,是否存在违反税收法律法规等情形,是否构成重大违法行为;

报告期各期末,汇成真空存货账面价值分别为 16,325.42万元、17,889.16万元、 36,882.08万元和27,017.68万元,占流动资产的比例分别为46.74%、40.35%、 49.40%和46.01%。

公司期末存货主要由原材料、在产品、半成品、库存商品及发出商品构成。报告期公司存货跌价准备分别为517.95万元、1112.50万元、1685.06万元和 1880.59万元。若公司不能保持对存货的有效管理,较大的存货规模将会对公司流动资金产生一定压力。

公司期各期,汇成真空存货周转率1.31次、1.56次、1.27次和0.63。监管层在上市问询中两次关注公司存货问题,要求说明结合发行人的生产周期、销售周期、客户验收周期等,分析并说明报告期内在产品、发出商品账面余额金额较大的原因及合理性;存货跌价准备计提是否充分等等。

报告期内公司前五大客户中深圳市科和盛业技术有限公司(下称“科和盛业”)为2020 年度和2022 年 1-6 月的第五和第三大重要供应商,采购金额为852.88万元和657.45万元,占比采购总额为3.15%和6.61%。

据天眼查显示科和盛业仅成立于2019年9月,注册资本100万元实际缴纳0元,目前该公司参保人数为0。

除此之外经监管层问询公司还存在多家外协供应商为刚成立便合作情况,要求说明供应商是否存在主要为发行人服务的情形;是否存在发行人前 员工持有上述供应商股权或担任关键管理岗位的情形。

下一篇

最新消息

12月15日 17:11

12月15日 10:07