新股

必贝特实控人为美国国籍 多家机构入股无产品上市何时盈利遥遥无期

必贝特是一家以临床价值为导向、专注于创新药自主研发的生物医药企业。公司聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域。

广州必贝特医药股份有限公司(以下简称“必贝特”),公司是一家以临床价值为导向、专注于创新药自主研发的生物医药企业。公司聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域。

必贝特成立于2012 年由钱长庚出资设立注册资本200万元,公司于2021年完成了股改。

必贝特正在研发的主要产品BEBT-908,就是通过对PI3K/HDAC双靶点的抑制,用于治疗复发或难治性弥漫大B细胞淋巴瘤。

必贝特目前尚无产品上市无营业收入,目前公司依靠外部资金输血维持运营,而何时盈利还遥遥无期。

公司选择第(五)项规定的上市标准,预计市值不低于人民币40亿元,上市标准为,自上市之日起第4个完整会计年度,即经审计扣除非经常性损益前后的净利润为负且营业收入低于1亿元,或经审计的净资产为负,则可能导致公司触发退市条件。

实控人为美国国籍 无产品上市何时盈利遥遥无期

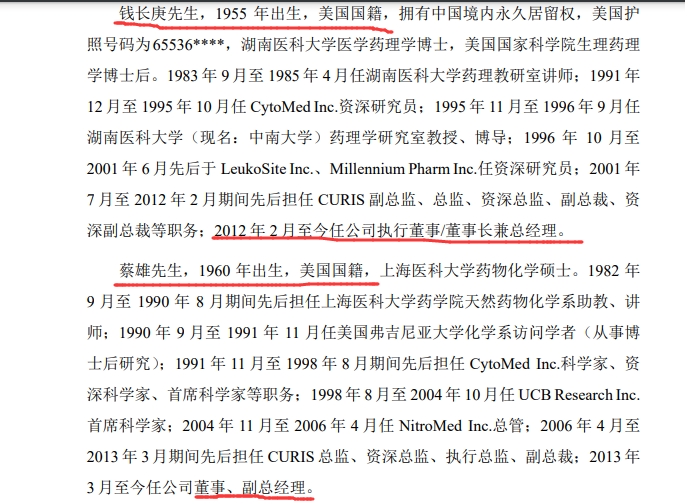

必贝特实际控制人为钱长庚,无控股股东。截至招股说明书签署日,钱长庚直接持有公司15.2840%的股份,是公司的第一大股东,同时通过担任广州药擎执行事务合伙人控制公司8.5899%的股份。钱长庚,美国国籍,拥有中国境内永久居留权。

公司第二大股东蔡雄同样也是美国国籍,拥有中国境内永久居留权,截至本招股说明书签署日,蔡雄直接持有公司11.1364%股份。

必贝特产品均处于研发阶段,目前尚无获批上市销售的药品,必贝特产品均处于研发阶段,目前尚无获批上市销售的药品,所以必贝特目前然处于亏损中,无营业收入,公司经营靠着融资输血。

2019年至2022年1-6月必贝特营业收入分别为35.05万元、37.69万元、97.03万元和0万元,净利润为-5,893.75万元、-6,126.00万元、-13,690.22万元和-8,431.86万元,可以看出必贝特报告期亏损将进一步扩大,目前来看何时盈利还是遥遥无期。

众所周所在创新药企业属于高投入高风险领域,产品能否顺利上市存在巨大风险。

必贝特也坦言由于新药审评审批存在较大的不确定性,公司无法保证提交的新药上市申请能够取得监管机构的批准。如公司核心在研药品的获批时间较发行人预期有较大延迟,或临床试验数据无法满足监管机构对获批上市的要求从而使得在研药品无法获得上市批准,或该等批准包含重大限制,则将对公司的业务经营、公司未来的盈利能力造成不利影响。

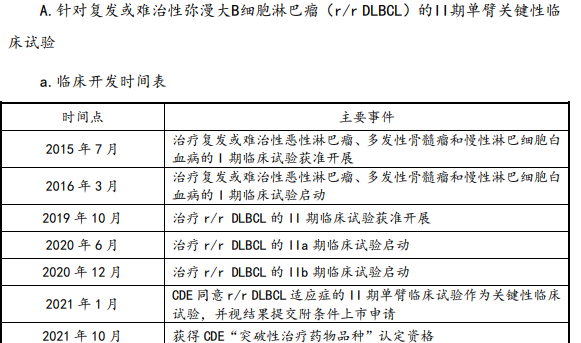

截至上会稿签署日2023年1月,公司研发管线拥有6个自主研发的创新药核心产品已处于临床试验阶段,其中2个产品已进入III期或关键性临床试验阶段,1个产品处于II期临床试验阶段,3 个产品处于I期临床试验阶段。

值得一提的是目前公司核心产品包括BEBT-908、BEBT-209和 BEBT-109,目前均处于II期临床及以后阶段,能否上市风险可想而知。

目前该产品仅仅通过II期临床试验阶段,要知道BEBT-908最早于2015年就开始了I期临床试验,距离开发该产品已经过去7年时间仍处于II期临床试验阶段。

据了解通常一种新药研发能顺利上市,平均周期为至少10-15年。也就是说该产品如能成功上市短期也不太可能。

必贝特选择上市标准为,自上市之日起第4个完整会计年度,即经审计扣除非经常性损益前后的净利润为负且营业收入低于1 亿元,或经审计的净资产为负,则可能导致公司触发退市条件。

从目前必贝特产品进展来看公司如果短期上市或存在较大的退市风险,那么上市风险也必定会带来给一般投资者,急于上市或不可取。

此外来自同业竞争风险,除BEBT-908 外,国内还有7款相同适应症的新药处于II期临床及以后阶段,其中 Polatuzumab vedotin(POLIVY,一种抗体偶联药物(ADC))已提交 NDA。BEBT-908 未来上市后可能面临较为激烈的市场竞争。

多家机构入股 不差钱募资20亿元超3个“自己”

上述提到必贝特产品能否上市处于较大风险,公司急于上市或过早,同时关注的是必贝特虽然目前并无盈利,但是短期内公司并不差钱。

必贝特本次发行不超过9000万股,拟募集资金共20.15亿元,其中9.49亿元用于新药研发项目,5.55亿元用于清远研发中心及制剂产业化基地建设项目,以及5.00亿元用于补充流动资金方面。

为满足上市标准预计市值不低于人民币40亿元,必贝特在披露材料前夕,报告期内2021年公司进行了A、B两轮的融资,合计融资金额7.54亿元。

2020年6月A 轮增资,必贝特有限股东会同意公司注册资本由7891万元增加至9863.75万元,新增注册资本1972.75万元由瑞享源壹号、越秀二期、中孚懿德、魏林华、邓朝晖、文丽萍、熊燕、庄文卫认缴。

A 轮增资以10.77 元/注册资本的价格增资,总融资额约2.12亿元,对应估值约10.62亿元。

2021年6月、7月、11月B轮增资,必贝特有限股东会同意公司注册资本由 10959.72万元增加至12758.7772万元,新增注册资本796.07万元、820.32万元和182.66万元由盈科吉运、盈科价值、盈科圣辉、盈科成长二号等16名股东认缴,

本次增资方按30.1103 元/ 注册资本的价格增资,总融资额约5.42亿元,对应估值约为38.42亿元。

截至本招股说明书签署日,必贝特共有31名机构股东,其中有25名股东属于私募投资基金。引入多家机构同时,必贝特签订了多款对赌协议,包含回购条款等。

必贝特刚刚获得A、B轮融资,截至2021年末和2022年上半年末公司银行存款6.78亿元和5.92亿元,手握大笔资金却又急于上市募资20.15亿元,其中5.00亿元用于资金补流,占比约高达25%。

要知道截至2022年上半年公司资产6.62亿元。募资总额是公司资产3倍以上,高额募资是否合理呢?

研发或依赖第三方遭关注

创新药物研发行业自然极为注重研发投入,必贝特 2019年至2022 年 1-6 月研发投入分别为 4815.92 万元、5911.75 万元、11,598.76万元和7444.65万元。呈现上升趋势,由于公司目前无营业收入,研发费用例占比目前不适用。

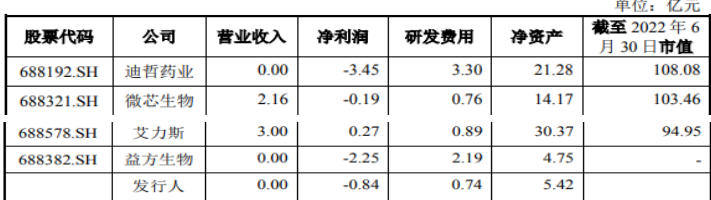

但是据显示截至2022年上半年必贝特研发投入费用总额仍处于例举同行垫底水平。

必贝特产品均处于在研状态,尚未开展商业化生产。对于临床试验阶段使用的试验用药,均委托第三方 CDMO 公司完成。

值得关注的是必贝特报告期委托第三方研发费用极高遭监管层关注,要求说明第三方研发费用占比情况。

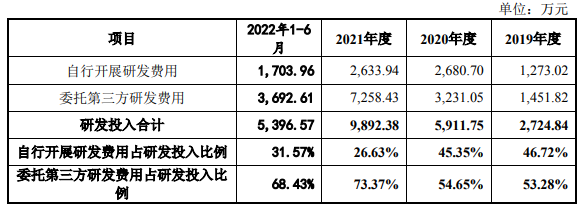

根据问询回复显示2019年至2022年上半年委托第三方研发金额高达1,451.82万元、3,231.05万元、7,258.43万元和3692.61,委托第三方研发费用占研发投入比例53.28%、54.65%、73.37%和68.43%。不仅是占比高而且呈现上升趋势。

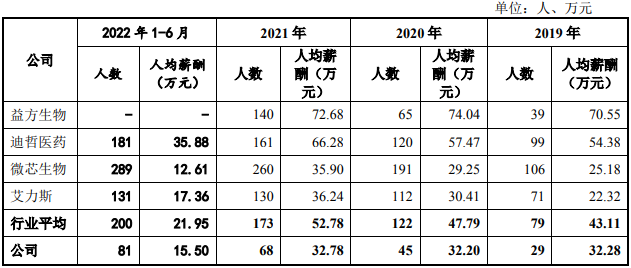

同时必贝特在人才储备以及薪酬方便均不及可比同行公司。2019年至2022年上半年公司研发人数为29人、45人、68人和81人,可比同行均值人数为79人、122人、173人和200人。

必贝特成立于2012 年由钱长庚出资设立注册资本200万元,公司于2021年完成了股改。

必贝特正在研发的主要产品BEBT-908,就是通过对PI3K/HDAC双靶点的抑制,用于治疗复发或难治性弥漫大B细胞淋巴瘤。

必贝特目前尚无产品上市无营业收入,目前公司依靠外部资金输血维持运营,而何时盈利还遥遥无期。

公司选择第(五)项规定的上市标准,预计市值不低于人民币40亿元,上市标准为,自上市之日起第4个完整会计年度,即经审计扣除非经常性损益前后的净利润为负且营业收入低于1亿元,或经审计的净资产为负,则可能导致公司触发退市条件。

实控人为美国国籍 无产品上市何时盈利遥遥无期

必贝特实际控制人为钱长庚,无控股股东。截至招股说明书签署日,钱长庚直接持有公司15.2840%的股份,是公司的第一大股东,同时通过担任广州药擎执行事务合伙人控制公司8.5899%的股份。钱长庚,美国国籍,拥有中国境内永久居留权。

公司第二大股东蔡雄同样也是美国国籍,拥有中国境内永久居留权,截至本招股说明书签署日,蔡雄直接持有公司11.1364%股份。

必贝特产品均处于研发阶段,目前尚无获批上市销售的药品,必贝特产品均处于研发阶段,目前尚无获批上市销售的药品,所以必贝特目前然处于亏损中,无营业收入,公司经营靠着融资输血。

2019年至2022年1-6月必贝特营业收入分别为35.05万元、37.69万元、97.03万元和0万元,净利润为-5,893.75万元、-6,126.00万元、-13,690.22万元和-8,431.86万元,可以看出必贝特报告期亏损将进一步扩大,目前来看何时盈利还是遥遥无期。

众所周所在创新药企业属于高投入高风险领域,产品能否顺利上市存在巨大风险。

必贝特也坦言由于新药审评审批存在较大的不确定性,公司无法保证提交的新药上市申请能够取得监管机构的批准。如公司核心在研药品的获批时间较发行人预期有较大延迟,或临床试验数据无法满足监管机构对获批上市的要求从而使得在研药品无法获得上市批准,或该等批准包含重大限制,则将对公司的业务经营、公司未来的盈利能力造成不利影响。

截至上会稿签署日2023年1月,公司研发管线拥有6个自主研发的创新药核心产品已处于临床试验阶段,其中2个产品已进入III期或关键性临床试验阶段,1个产品处于II期临床试验阶段,3 个产品处于I期临床试验阶段。

值得一提的是目前公司核心产品包括BEBT-908、BEBT-209和 BEBT-109,目前均处于II期临床及以后阶段,能否上市风险可想而知。

目前该产品仅仅通过II期临床试验阶段,要知道BEBT-908最早于2015年就开始了I期临床试验,距离开发该产品已经过去7年时间仍处于II期临床试验阶段。

据了解通常一种新药研发能顺利上市,平均周期为至少10-15年。也就是说该产品如能成功上市短期也不太可能。

必贝特选择上市标准为,自上市之日起第4个完整会计年度,即经审计扣除非经常性损益前后的净利润为负且营业收入低于1 亿元,或经审计的净资产为负,则可能导致公司触发退市条件。

从目前必贝特产品进展来看公司如果短期上市或存在较大的退市风险,那么上市风险也必定会带来给一般投资者,急于上市或不可取。

此外来自同业竞争风险,除BEBT-908 外,国内还有7款相同适应症的新药处于II期临床及以后阶段,其中 Polatuzumab vedotin(POLIVY,一种抗体偶联药物(ADC))已提交 NDA。BEBT-908 未来上市后可能面临较为激烈的市场竞争。

多家机构入股 不差钱募资20亿元超3个“自己”

上述提到必贝特产品能否上市处于较大风险,公司急于上市或过早,同时关注的是必贝特虽然目前并无盈利,但是短期内公司并不差钱。

必贝特本次发行不超过9000万股,拟募集资金共20.15亿元,其中9.49亿元用于新药研发项目,5.55亿元用于清远研发中心及制剂产业化基地建设项目,以及5.00亿元用于补充流动资金方面。

为满足上市标准预计市值不低于人民币40亿元,必贝特在披露材料前夕,报告期内2021年公司进行了A、B两轮的融资,合计融资金额7.54亿元。

2020年6月A 轮增资,必贝特有限股东会同意公司注册资本由7891万元增加至9863.75万元,新增注册资本1972.75万元由瑞享源壹号、越秀二期、中孚懿德、魏林华、邓朝晖、文丽萍、熊燕、庄文卫认缴。

A 轮增资以10.77 元/注册资本的价格增资,总融资额约2.12亿元,对应估值约10.62亿元。

2021年6月、7月、11月B轮增资,必贝特有限股东会同意公司注册资本由 10959.72万元增加至12758.7772万元,新增注册资本796.07万元、820.32万元和182.66万元由盈科吉运、盈科价值、盈科圣辉、盈科成长二号等16名股东认缴,

本次增资方按30.1103 元/ 注册资本的价格增资,总融资额约5.42亿元,对应估值约为38.42亿元。

截至本招股说明书签署日,必贝特共有31名机构股东,其中有25名股东属于私募投资基金。引入多家机构同时,必贝特签订了多款对赌协议,包含回购条款等。

必贝特刚刚获得A、B轮融资,截至2021年末和2022年上半年末公司银行存款6.78亿元和5.92亿元,手握大笔资金却又急于上市募资20.15亿元,其中5.00亿元用于资金补流,占比约高达25%。

要知道截至2022年上半年公司资产6.62亿元。募资总额是公司资产3倍以上,高额募资是否合理呢?

研发或依赖第三方遭关注

创新药物研发行业自然极为注重研发投入,必贝特 2019年至2022 年 1-6 月研发投入分别为 4815.92 万元、5911.75 万元、11,598.76万元和7444.65万元。呈现上升趋势,由于公司目前无营业收入,研发费用例占比目前不适用。

但是据显示截至2022年上半年必贝特研发投入费用总额仍处于例举同行垫底水平。

必贝特产品均处于在研状态,尚未开展商业化生产。对于临床试验阶段使用的试验用药,均委托第三方 CDMO 公司完成。

值得关注的是必贝特报告期委托第三方研发费用极高遭监管层关注,要求说明第三方研发费用占比情况。

根据问询回复显示2019年至2022年上半年委托第三方研发金额高达1,451.82万元、3,231.05万元、7,258.43万元和3692.61,委托第三方研发费用占研发投入比例53.28%、54.65%、73.37%和68.43%。不仅是占比高而且呈现上升趋势。

同时必贝特在人才储备以及薪酬方便均不及可比同行公司。2019年至2022年上半年公司研发人数为29人、45人、68人和81人,可比同行均值人数为79人、122人、173人和200人。

下一篇

最新消息

前天 09:56

01月09日 17:42