新股

夏厦精密核心产品之一销量腰斩坏账计提比例高于同行曾卷入官员受贿案

公司是一家以研发、生产和销售小模数齿轮及相关产品为主营业务的企业,主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家居齿轮和安防齿轮等。

浙江夏厦精密制造股份有限公司(下称“夏厦精密”),公司是一家以研发、生产和销售小模数齿轮及相关产品为主营业务的企业,主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家居齿轮和安防齿轮等。

夏厦精密为典型家族控股企业,公司实际控制人夏建敏、夏爱娟、夏挺直接和间接合计控制公司100%的股份。

本次发行股票数量不超过1550万股,不低于发行后公司总股本的25%。拟募集资金7.50亿元,主要用于技术改造项目以及补充流动资金及偿还银行贷款。

核心产品之一销量腰斩

2020年至2022年,夏厦精密营业收入金额分别为36,509.95万元、54,311.37万元和51,759.49万元,净利润金额分别为4215.12万元、8836.36万元和8816.89万元。公司经营业绩呈现一定程 度的下滑。

报告期内,公司主营业务综合毛利率分别为 30.66%%、32.68%和30.86%。

夏厦精密主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家 居齿轮和安防齿轮等,应用于电动工具、燃油汽车、新能源汽车、机器人、智能家居、医疗器械、安防等领域。

公司向前五大客户的销售额占当期营业收入的比例分别为66.71%、68.09%和57.55%,客户相对集中。其中牧田集团的销售占比分别为32.34%、30.61%和11.61%,日本电产的销售占比分别为21.06%、25.49%和22.25%,占比较高。

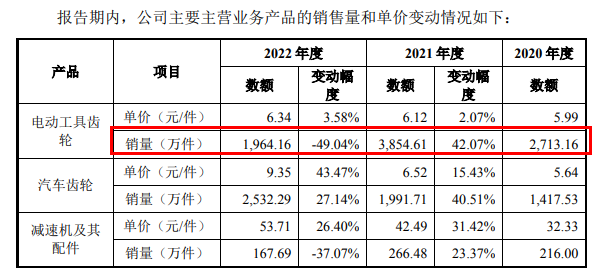

值得一提的是夏厦精密核心产品电动工具齿轮报告期内存在严重下滑,2020年至2022年,电动工具齿轮产品销售收入分别为16,259.29 万元、23,579.02 万元和12,444.91万元,占主营业务收入的比例分别为44.66%、43.64%和 24.19%。

电动工具齿轮销量为2713.16万件、3854.61万件和1964.16万件销量出现腰斩现象。

对于电动工具齿轮产品销售下滑,公司解释为由于受到居家消费需求回落和乌克兰危机的影响,电动工具行业需求下滑。

不过还好夏厦精密报告期,电动工具齿轮销量下滑并未造成较大影响,公司汽车齿轮销量呈现快速增长。

报告期,汽车齿轮销售金额占比营业收入21.98%、24.02%和46.01%。销量为1417.53万件、1991.71万件和2532.29万件。这也意味着夏厦精密业务重心发生了改变。

大量员工未缴纳社保 曾卷入官员受贿案

根据披露夏厦精密报告期内存在大量员工未缴纳社保问题,同时夏厦精密存在大量劳务派遣以及外协加工或存在规避缴纳社保等情形。

2019年至2022年夏厦精密公司及子公司的员工人数840人、885人、1018人和1007人。截至2022年本科及以上学历人数为43,占比只有4.27%。

夏厦精密派遣员工数量91人、91人、80人和56人,派遣员工占比用工数量比例为9.77%、9.32%、7.29%和5.27%。

虽然夏厦精密派遣员工数量未超国家要求《劳务派遣暂行规定》劳务派遣用工数量超过该公司总用工数不得超过10%。但基本都接近规定红线,或有意控制人员数规避缴纳社保行为。

报告期内,夏厦精密电动工具齿轮、汽车齿轮、减速机及其配件等主要产品均涉及外协加工的工序。2019年至2022年,发行人外协费用占主营业务成本的比例分别为8.58%、9.91%、10.33%和10.32%,占比较高。

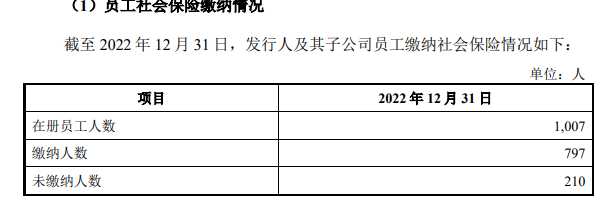

事实上夏厦精密报告期内公司在多名职员工未缴纳社保,截至2022年 12 月 31 日,发行人及其子公司员工未缴纳社会保险人数210人,占比20.85%,未缴纳公积金保险人数207人,占比20.56%。未缴纳社保人数非常高。

公司披露2019年至2022年,若将发行人新入职未缴纳、新农合、新农保等自行缴纳以及自 愿放弃的人员全部纳入补缴范围从严计算,应缴未缴社保人数60人、61人、106人和101人,占比人员数量7.14%、6.89%、10.41%和10.03%。应缴未缴公积金人数435人、99人、100人和98人,占比人员数量57.79%、11.19%、9.82%和9.73%。

应缴未缴金额合计115.97万元、17.26万元、135.00万元和127.47万元,应缴未缴金额占当期利润总额的比例3.75%、0.37%、1.35%和1.40%。

除此之外,实控人之一的夏挺还曾卷入行贿风波镇海区安全生产执法监察大队原大队长楼珂君受贿罪案件。

根据(2019)浙02刑终528号及(2019)浙 0211 刑初 35 号刑事判决书内容,2016年 1 月至2017年11月,被告人楼珂君在担任镇海区安全生产执法监察大队大队长期间,以先借款后免除债务的方式收受宁波夏厦齿轮有限公司、宁波雅仕得传动机械有限公司等公司负责人夏某送予的25万元,并帮助夏某在企业经营、安全生产及整改处罚等方面谋取利益。

在上市问询中引起监管部门关注,要求说明是否存在楼珂君为发行人实际控制人在经营与安全生产等方面谋取利益的情形,是否存在通过实际控制人行贿规避处罚或整改要求的情况,是否构成重大违法违规,并完善相关信息披露。

公司回复夏挺及发行人不涉嫌行贿犯罪,不存在重大违法违规行为。招股书解释称本案中,楼珂君曾经以借为名, 于2016 年1月从夏挺处获取25万元归为己有,未出具借条、未支付利息、长时间不归还,经夏挺多次催讨后其以自身债务为由仍不予归还,考虑到楼珂君当时的身份,为避免继续讨要对企业产生不必要的影响,故夏挺未再讨要上述欠款。

应收账款高企坏账计提比例高于同行 偿债能力不足高额募资还贷

2020年至2022年各期末,夏厦精密应收账款账面价值分别为10,162.23万元、14,957.15万元和18,660.82万元,占流动资产的比例分别为43.23%、46.91%和42.69%,公司称应收账款规模较大与所处行业性质密切相关。

应收账款周转率4.40、4.10和2.92。报告期内应收账款周转率呈逐步下降的趋势,而同期可比公司应收账款周转率均值为5.24、7.01和5.92,明显要高出夏厦精密不少。

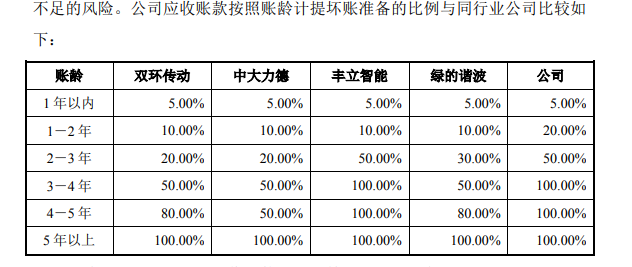

夏厦精密应收账款坏账准备为541.87万元、804.31万元和999.78万元,应收账款坏账计提1 年以内5%、1-2 年20.00%、2-3 年50.00%,3年以上100%,夏厦精密坏账准备计提要高于同行均值。有些同行公司5年以上才100%。

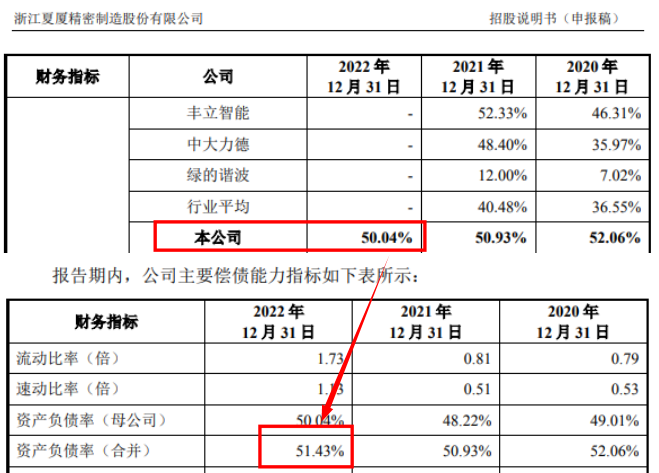

2020年至2022年夏厦精密负债合计3.37亿元、4.14亿元和5.16亿元,合并资产负债率52.06%、50.93%和51.43%。各期末,公司流动比率分别为 0.79、0.81 和 1.73,速动比率分别为 0.53、0.51 和 1.13。

同期可比同行公司资产负债率均值为36.55%、40.48%、28.85%。同行公司流动比率均值为5.18、2.85、3.01,速动比率均值为4.47、2.23、2.35,夏厦精密偿债能力不足。

本次募资资金共7.50亿元,其中1.90亿元用于资金补流及偿还银行贷款。

值得一提的是在夏厦精密招股书披露2022年合并资产负债时出现前后不一情形,公司披露偿债能力时2022年合并负债为51.43%,而与同行对比时为50.04%

夏厦精密为典型家族控股企业,公司实际控制人夏建敏、夏爱娟、夏挺直接和间接合计控制公司100%的股份。

本次发行股票数量不超过1550万股,不低于发行后公司总股本的25%。拟募集资金7.50亿元,主要用于技术改造项目以及补充流动资金及偿还银行贷款。

核心产品之一销量腰斩

2020年至2022年,夏厦精密营业收入金额分别为36,509.95万元、54,311.37万元和51,759.49万元,净利润金额分别为4215.12万元、8836.36万元和8816.89万元。公司经营业绩呈现一定程 度的下滑。

报告期内,公司主营业务综合毛利率分别为 30.66%%、32.68%和30.86%。

夏厦精密主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家 居齿轮和安防齿轮等,应用于电动工具、燃油汽车、新能源汽车、机器人、智能家居、医疗器械、安防等领域。

公司向前五大客户的销售额占当期营业收入的比例分别为66.71%、68.09%和57.55%,客户相对集中。其中牧田集团的销售占比分别为32.34%、30.61%和11.61%,日本电产的销售占比分别为21.06%、25.49%和22.25%,占比较高。

值得一提的是夏厦精密核心产品电动工具齿轮报告期内存在严重下滑,2020年至2022年,电动工具齿轮产品销售收入分别为16,259.29 万元、23,579.02 万元和12,444.91万元,占主营业务收入的比例分别为44.66%、43.64%和 24.19%。

电动工具齿轮销量为2713.16万件、3854.61万件和1964.16万件销量出现腰斩现象。

对于电动工具齿轮产品销售下滑,公司解释为由于受到居家消费需求回落和乌克兰危机的影响,电动工具行业需求下滑。

不过还好夏厦精密报告期,电动工具齿轮销量下滑并未造成较大影响,公司汽车齿轮销量呈现快速增长。

报告期,汽车齿轮销售金额占比营业收入21.98%、24.02%和46.01%。销量为1417.53万件、1991.71万件和2532.29万件。这也意味着夏厦精密业务重心发生了改变。

大量员工未缴纳社保 曾卷入官员受贿案

根据披露夏厦精密报告期内存在大量员工未缴纳社保问题,同时夏厦精密存在大量劳务派遣以及外协加工或存在规避缴纳社保等情形。

2019年至2022年夏厦精密公司及子公司的员工人数840人、885人、1018人和1007人。截至2022年本科及以上学历人数为43,占比只有4.27%。

夏厦精密派遣员工数量91人、91人、80人和56人,派遣员工占比用工数量比例为9.77%、9.32%、7.29%和5.27%。

虽然夏厦精密派遣员工数量未超国家要求《劳务派遣暂行规定》劳务派遣用工数量超过该公司总用工数不得超过10%。但基本都接近规定红线,或有意控制人员数规避缴纳社保行为。

报告期内,夏厦精密电动工具齿轮、汽车齿轮、减速机及其配件等主要产品均涉及外协加工的工序。2019年至2022年,发行人外协费用占主营业务成本的比例分别为8.58%、9.91%、10.33%和10.32%,占比较高。

事实上夏厦精密报告期内公司在多名职员工未缴纳社保,截至2022年 12 月 31 日,发行人及其子公司员工未缴纳社会保险人数210人,占比20.85%,未缴纳公积金保险人数207人,占比20.56%。未缴纳社保人数非常高。

公司披露2019年至2022年,若将发行人新入职未缴纳、新农合、新农保等自行缴纳以及自 愿放弃的人员全部纳入补缴范围从严计算,应缴未缴社保人数60人、61人、106人和101人,占比人员数量7.14%、6.89%、10.41%和10.03%。应缴未缴公积金人数435人、99人、100人和98人,占比人员数量57.79%、11.19%、9.82%和9.73%。

应缴未缴金额合计115.97万元、17.26万元、135.00万元和127.47万元,应缴未缴金额占当期利润总额的比例3.75%、0.37%、1.35%和1.40%。

除此之外,实控人之一的夏挺还曾卷入行贿风波镇海区安全生产执法监察大队原大队长楼珂君受贿罪案件。

根据(2019)浙02刑终528号及(2019)浙 0211 刑初 35 号刑事判决书内容,2016年 1 月至2017年11月,被告人楼珂君在担任镇海区安全生产执法监察大队大队长期间,以先借款后免除债务的方式收受宁波夏厦齿轮有限公司、宁波雅仕得传动机械有限公司等公司负责人夏某送予的25万元,并帮助夏某在企业经营、安全生产及整改处罚等方面谋取利益。

在上市问询中引起监管部门关注,要求说明是否存在楼珂君为发行人实际控制人在经营与安全生产等方面谋取利益的情形,是否存在通过实际控制人行贿规避处罚或整改要求的情况,是否构成重大违法违规,并完善相关信息披露。

公司回复夏挺及发行人不涉嫌行贿犯罪,不存在重大违法违规行为。招股书解释称本案中,楼珂君曾经以借为名, 于2016 年1月从夏挺处获取25万元归为己有,未出具借条、未支付利息、长时间不归还,经夏挺多次催讨后其以自身债务为由仍不予归还,考虑到楼珂君当时的身份,为避免继续讨要对企业产生不必要的影响,故夏挺未再讨要上述欠款。

应收账款高企坏账计提比例高于同行 偿债能力不足高额募资还贷

2020年至2022年各期末,夏厦精密应收账款账面价值分别为10,162.23万元、14,957.15万元和18,660.82万元,占流动资产的比例分别为43.23%、46.91%和42.69%,公司称应收账款规模较大与所处行业性质密切相关。

应收账款周转率4.40、4.10和2.92。报告期内应收账款周转率呈逐步下降的趋势,而同期可比公司应收账款周转率均值为5.24、7.01和5.92,明显要高出夏厦精密不少。

夏厦精密应收账款坏账准备为541.87万元、804.31万元和999.78万元,应收账款坏账计提1 年以内5%、1-2 年20.00%、2-3 年50.00%,3年以上100%,夏厦精密坏账准备计提要高于同行均值。有些同行公司5年以上才100%。

2020年至2022年夏厦精密负债合计3.37亿元、4.14亿元和5.16亿元,合并资产负债率52.06%、50.93%和51.43%。各期末,公司流动比率分别为 0.79、0.81 和 1.73,速动比率分别为 0.53、0.51 和 1.13。

同期可比同行公司资产负债率均值为36.55%、40.48%、28.85%。同行公司流动比率均值为5.18、2.85、3.01,速动比率均值为4.47、2.23、2.35,夏厦精密偿债能力不足。

本次募资资金共7.50亿元,其中1.90亿元用于资金补流及偿还银行贷款。

值得一提的是在夏厦精密招股书披露2022年合并资产负债时出现前后不一情形,公司披露偿债能力时2022年合并负债为51.43%,而与同行对比时为50.04%

下一篇