新股

汉朔科技外协占比高核心零部件依赖他人大把资金躺银行还要募资补流

汉朔科技是一家以物联网无线通信技术为核心的企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS 云平台服务等软硬件产品及服务为核心的业务体系。

汉朔科技是一家以物联网无线通信技术为核心的企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS 云平台服务等软硬件产品及服务为核心的业务体系。

汉朔科技股权结构较为分散,实际控制人为侯世国直接持有发行人4.26%的股份,控制表决权的股份合计占发行人股本总额的31.97%。报告期公司账面资金充足却还要募资补流,以及公司主要产品依靠外协加工完成,在自产模式中不具备优势情况下依然高额募资盖楼扩产。

外协加工占比极高 核心零部件依赖他人

2021年至2023年,汉朔科技营业收入分别为16.13亿元、28.62亿元和37.75亿元;实现净利润分别为-0.07亿元、2.08亿元和6.78亿元,扣非后归母净利润分别为0.15亿元、2.25亿元和6.94亿元。

报告期内,公司主营业务毛利率分别为 22.72%、20.04%和33.18%,汉朔科技营业主要依赖外销,受汇率波动影响对公司毛利率影响较大。报告期各期,公司汇兑损益分别为-0.31亿元、0.78亿元和1.15亿元,占各期利润总额的比例分别为223.45%、34.57%和14.62%。

汉朔科技营业收入主要依赖电子价签终端产品其占比营收总额9成左右。

报告期各期,汉朔科技境外主营业务收入占公司主营业务收入的比例分别为76.04%、93.05%和95.72%,其中来源于欧洲地区的收入占比分别为58.64%、64.55%和63.33%,公司境外业务收入尤其是欧洲地区收入占比较大。

值得关注的是报告期内,汉朔科技产品销售主要靠外协加工为主。

报告期各期,整机外协加工数量占整机产品总入库数量比例分别为89.57%、99.19%和 99.83%。公司外协价格商主要为立讯精密、比亚迪、惠科股份等。

同时,汉朔科技核心零部件的关键材料来自元太科技。电子纸为电子价签终端的关键原材料,由于全球范围内元太科技占有 90%以上电子纸供给份额,因此发行人与其他电子价签终端厂商均对其存在较大依赖。

元太科技是全球电子纸膜片的主要供应商,目前在电子纸技术及产品领域占据绝对龙头地位,若未来公司不能持续与元太科技保持良好的合作关系或元太科技实施产品涨价,导致电子纸膜片的供应得不到保障,则会对公司主营业务造成较大不利影响。

报告期内,汉朔科技的前五大供应商采购金额占当期采购总额的比例为 67.69%、62.88%及58.96%,公司对于前五大客户和前五大供应商都呈现出依赖的现象。

在问询回复中监管层要求结合主要生产来自外协加工、核心零部件的关键材料来自元太科技、发行人与可比公司在关键技术指标上的差异等,说明发行人核心技术和核心竞争力的具体体现

汉朔科技回复有效的避开了公司不足的地方,公司表示,发行人作为零售门店数字化解决方案提供商,更关注于满足零售客户与日俱增的数字化需求,其核心技术与竞争力亦不体现在价签显示材料层面,发行人核心技术体现在高性能的电子价签系统中。若核心就是其包括价签显示材料层面核电子价签系统那竞争实力不是更强吗。

截止招股书签署日,汉朔科技仅拥有5项核心技术。分别为电子价签系统的同步网络构建技术、自动跳频技术、群组通信技术、高精度室内无线定位技术、高可用的负载均衡集群技术。

2021年至2023年汉朔科技研发费用分别为1.22亿元、1.24亿元和1.68亿元,研发费用率分别为7.57%、4.32%和4.46%。公司研发费用率呈持续大幅下滑趋势。

另外,汉朔科技存在一起作为被告的专利侵权纠纷案件,即原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技、美国汉朔专利侵权纠纷一案,该等案件已被美国纽约东区联邦地区法院受理并正在审理过程中。此外,SES向巴黎司法法院提起诉讼,请求法院宣布汉朔科技持有的欧洲专利EP3820203B1的法国部分无效,该案拟于2023年11月23日开庭。

零售门店增速变慢数字化渗透低

据显示近年来,全球零售业数字化门店的渗透率持续增长,但仍处于较低水平,根据沙利文的统计,2020 年全球零售业数字化门店的渗透率为 0.004%,规模达到 64.5 亿元,

据问询函回复显示,目前电子价签市场需求主要集中在境外。根据 CINNO 统计数据,2019-2021 年,中国境内电子价签市场占全球市场的比例约为5%,2023 年下降到1.3%左右。

2022年度、2023 年度,公司境内收入占自身全部收入比例分别为6.95%、4.28%,与行业市场在境内外的分布状况基本一致。

受益于互联网技术不断成熟、物流配送体系持续完善,境内电商零售快速崛起,网上购物作为消费市场增长动力持续巩固,而线上消费的强势也在一定程度上挤占了实体零售业的发展空间。根据国家统计局数据,2015 年-2022 年,境内实物商品网上零售总额占比从约 10%上升至超过27%;2023 年,实物商品网上零售额占社会消费品零售总额的比重为27.6%,占比较2022 年提升 0.4 个百分点,零售额比上年增长 8.4%,增速比2022年加快2.2个百分点。

2020-2022 年度,受外部不利因素与宏观经济承压影响,境内零售行业整体呈现波动状态。根据国家统计局的数据显示,2022年,中国社会消费品零售总额为43.97万亿元,同比下降 0.2%;从实体零售来看,2022年境内线下消费场景增长均低于线上零售,其中百货店受限流影响较大,零售额下降9.3%。

2023年,境内零售行业有所复苏,比上年增长7.2%;,2023年限额以上零售业实体店商品零售额同比小幅增长5.0%。

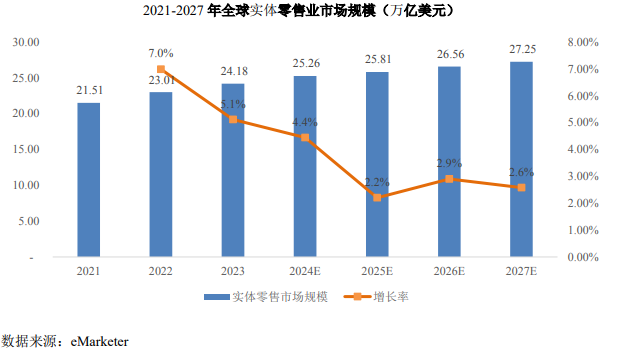

结合 eMarketer 数据进行测算,2022 年度、2023 年度全球线下零售规模分别同比增长 7.0%、5.1%,预计 2023-2027年间复合增长率约 3%。呈现下滑趋势。

产能利用率下滑却要募资扩产 大把资金躺银行还要募资补流

汉朔科技拟募集资金共11.82亿元,其中5.40亿元用于门店数字化解决方案产业化项目、2.92亿元用于AIoT 研发中心及信息化建设项目、以及3.50亿元用于补充流动资金项目。

汉朔科技补流资金约占总额3成,其实公司并不缺钱账面资金充足,根据显示2021年至2023年公司资产总额为22.61亿元、36.39亿元和37.80亿元。报告期各期末,公司货币资金余额分别为8.44亿元、12.57亿元和17.33亿元,其中8成以上为银行存款。

报告期内,公司投资活动产生的现金流量净额分别为0.26亿元、-3.33亿元和-2.22亿元。公司“收回投资收到的现金”及“投资支付的现金”主要系银行理财产品相关的现金流入及流出。

2021年末、2022 年末和 2023 年末,汉朔科技母公司资产负债率分别为 50.86%、61.73%和 31.71%,合并资产负债率分别为 51.74%、63.97%和 47.09%。

另发行人募集资金投资项目“门店数字化解决方案产业化项目”拟投资 53,961.61 万元,用于自建1000万片/年电子价签终端产能和3000万片/年电子纸显示模组产能。

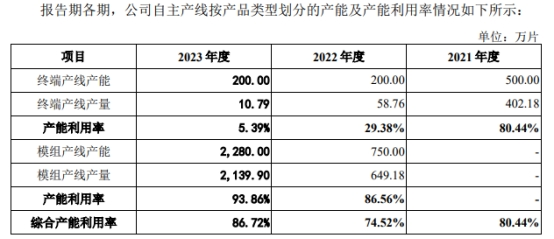

2021年至2023年,汉朔科技终端产线产能为500万片、200万片和200万片,终端产线产量402.18万片、58.76万片和10.79万片,产能利用率为80.44%、29.38%和5.39%。模组产线产能0万片、750万片和2280万片,产能利用率为0%、86.56%、93.86%。

2021年至2023年,电子价签自主生产销售金额分别为18598.74万元、5,142.12万元和525.35万元,占比该类产品销售金额15.38%、2.07%和0.24%。

上述提到汉朔科技产品几乎全部依托外协加工为主,报告期内,公司在终端产线产能产量以及产能利用率都存在严重下滑,等于是自己有产能的情况下依然外包给他人完成,是外协加工利润更高?

在问询回复中监管层要求说明发行人自主产线的设计和许可情况,报告期内自主产线各产品的计划产能、实际产能,各产线是否可以互相切换,发行人募投项目的产线设计及产能规划情况、募投项目预计进展、投产后发行人自主产能和折旧费用的变化情况。

汉朔科技称经比对公司2021-2022年公司自制电子价签终端的单位成本与外协模式相比差异不大,毛利率差异率基本处在-1.30%至 1.00%之间。但材料成本对电子价签终端成本占比超过 80%,报告期内公司相较于专业外协加工厂规模效应暂未显现,同时在人工成本、制造费用上不具备成本优势。

那么居然自产并不具备优势此情况下,汉朔科技为何还要高额募资盖楼扩产呢。

门店数字化解决方案产业化项目建设期 3 年,光定制厂房的投资总额暂定人民币 3.03亿元,其中2.45亿元场地购置费和0.58亿元场地装修费。

很好理解如果不募资扩建,公司就没理由募集更多资金,同时公司整体估值也会大打折扣。

汉朔科技股权结构较为分散,实际控制人为侯世国直接持有发行人4.26%的股份,控制表决权的股份合计占发行人股本总额的31.97%。报告期公司账面资金充足却还要募资补流,以及公司主要产品依靠外协加工完成,在自产模式中不具备优势情况下依然高额募资盖楼扩产。

外协加工占比极高 核心零部件依赖他人

2021年至2023年,汉朔科技营业收入分别为16.13亿元、28.62亿元和37.75亿元;实现净利润分别为-0.07亿元、2.08亿元和6.78亿元,扣非后归母净利润分别为0.15亿元、2.25亿元和6.94亿元。

报告期内,公司主营业务毛利率分别为 22.72%、20.04%和33.18%,汉朔科技营业主要依赖外销,受汇率波动影响对公司毛利率影响较大。报告期各期,公司汇兑损益分别为-0.31亿元、0.78亿元和1.15亿元,占各期利润总额的比例分别为223.45%、34.57%和14.62%。

汉朔科技营业收入主要依赖电子价签终端产品其占比营收总额9成左右。

报告期各期,汉朔科技境外主营业务收入占公司主营业务收入的比例分别为76.04%、93.05%和95.72%,其中来源于欧洲地区的收入占比分别为58.64%、64.55%和63.33%,公司境外业务收入尤其是欧洲地区收入占比较大。

值得关注的是报告期内,汉朔科技产品销售主要靠外协加工为主。

报告期各期,整机外协加工数量占整机产品总入库数量比例分别为89.57%、99.19%和 99.83%。公司外协价格商主要为立讯精密、比亚迪、惠科股份等。

同时,汉朔科技核心零部件的关键材料来自元太科技。电子纸为电子价签终端的关键原材料,由于全球范围内元太科技占有 90%以上电子纸供给份额,因此发行人与其他电子价签终端厂商均对其存在较大依赖。

元太科技是全球电子纸膜片的主要供应商,目前在电子纸技术及产品领域占据绝对龙头地位,若未来公司不能持续与元太科技保持良好的合作关系或元太科技实施产品涨价,导致电子纸膜片的供应得不到保障,则会对公司主营业务造成较大不利影响。

报告期内,汉朔科技的前五大供应商采购金额占当期采购总额的比例为 67.69%、62.88%及58.96%,公司对于前五大客户和前五大供应商都呈现出依赖的现象。

在问询回复中监管层要求结合主要生产来自外协加工、核心零部件的关键材料来自元太科技、发行人与可比公司在关键技术指标上的差异等,说明发行人核心技术和核心竞争力的具体体现

汉朔科技回复有效的避开了公司不足的地方,公司表示,发行人作为零售门店数字化解决方案提供商,更关注于满足零售客户与日俱增的数字化需求,其核心技术与竞争力亦不体现在价签显示材料层面,发行人核心技术体现在高性能的电子价签系统中。若核心就是其包括价签显示材料层面核电子价签系统那竞争实力不是更强吗。

截止招股书签署日,汉朔科技仅拥有5项核心技术。分别为电子价签系统的同步网络构建技术、自动跳频技术、群组通信技术、高精度室内无线定位技术、高可用的负载均衡集群技术。

2021年至2023年汉朔科技研发费用分别为1.22亿元、1.24亿元和1.68亿元,研发费用率分别为7.57%、4.32%和4.46%。公司研发费用率呈持续大幅下滑趋势。

另外,汉朔科技存在一起作为被告的专利侵权纠纷案件,即原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技、美国汉朔专利侵权纠纷一案,该等案件已被美国纽约东区联邦地区法院受理并正在审理过程中。此外,SES向巴黎司法法院提起诉讼,请求法院宣布汉朔科技持有的欧洲专利EP3820203B1的法国部分无效,该案拟于2023年11月23日开庭。

零售门店增速变慢数字化渗透低

据显示近年来,全球零售业数字化门店的渗透率持续增长,但仍处于较低水平,根据沙利文的统计,2020 年全球零售业数字化门店的渗透率为 0.004%,规模达到 64.5 亿元,

据问询函回复显示,目前电子价签市场需求主要集中在境外。根据 CINNO 统计数据,2019-2021 年,中国境内电子价签市场占全球市场的比例约为5%,2023 年下降到1.3%左右。

2022年度、2023 年度,公司境内收入占自身全部收入比例分别为6.95%、4.28%,与行业市场在境内外的分布状况基本一致。

受益于互联网技术不断成熟、物流配送体系持续完善,境内电商零售快速崛起,网上购物作为消费市场增长动力持续巩固,而线上消费的强势也在一定程度上挤占了实体零售业的发展空间。根据国家统计局数据,2015 年-2022 年,境内实物商品网上零售总额占比从约 10%上升至超过27%;2023 年,实物商品网上零售额占社会消费品零售总额的比重为27.6%,占比较2022 年提升 0.4 个百分点,零售额比上年增长 8.4%,增速比2022年加快2.2个百分点。

2020-2022 年度,受外部不利因素与宏观经济承压影响,境内零售行业整体呈现波动状态。根据国家统计局的数据显示,2022年,中国社会消费品零售总额为43.97万亿元,同比下降 0.2%;从实体零售来看,2022年境内线下消费场景增长均低于线上零售,其中百货店受限流影响较大,零售额下降9.3%。

2023年,境内零售行业有所复苏,比上年增长7.2%;,2023年限额以上零售业实体店商品零售额同比小幅增长5.0%。

结合 eMarketer 数据进行测算,2022 年度、2023 年度全球线下零售规模分别同比增长 7.0%、5.1%,预计 2023-2027年间复合增长率约 3%。呈现下滑趋势。

产能利用率下滑却要募资扩产 大把资金躺银行还要募资补流

汉朔科技拟募集资金共11.82亿元,其中5.40亿元用于门店数字化解决方案产业化项目、2.92亿元用于AIoT 研发中心及信息化建设项目、以及3.50亿元用于补充流动资金项目。

汉朔科技补流资金约占总额3成,其实公司并不缺钱账面资金充足,根据显示2021年至2023年公司资产总额为22.61亿元、36.39亿元和37.80亿元。报告期各期末,公司货币资金余额分别为8.44亿元、12.57亿元和17.33亿元,其中8成以上为银行存款。

报告期内,公司投资活动产生的现金流量净额分别为0.26亿元、-3.33亿元和-2.22亿元。公司“收回投资收到的现金”及“投资支付的现金”主要系银行理财产品相关的现金流入及流出。

2021年末、2022 年末和 2023 年末,汉朔科技母公司资产负债率分别为 50.86%、61.73%和 31.71%,合并资产负债率分别为 51.74%、63.97%和 47.09%。

另发行人募集资金投资项目“门店数字化解决方案产业化项目”拟投资 53,961.61 万元,用于自建1000万片/年电子价签终端产能和3000万片/年电子纸显示模组产能。

2021年至2023年,汉朔科技终端产线产能为500万片、200万片和200万片,终端产线产量402.18万片、58.76万片和10.79万片,产能利用率为80.44%、29.38%和5.39%。模组产线产能0万片、750万片和2280万片,产能利用率为0%、86.56%、93.86%。

2021年至2023年,电子价签自主生产销售金额分别为18598.74万元、5,142.12万元和525.35万元,占比该类产品销售金额15.38%、2.07%和0.24%。

上述提到汉朔科技产品几乎全部依托外协加工为主,报告期内,公司在终端产线产能产量以及产能利用率都存在严重下滑,等于是自己有产能的情况下依然外包给他人完成,是外协加工利润更高?

在问询回复中监管层要求说明发行人自主产线的设计和许可情况,报告期内自主产线各产品的计划产能、实际产能,各产线是否可以互相切换,发行人募投项目的产线设计及产能规划情况、募投项目预计进展、投产后发行人自主产能和折旧费用的变化情况。

汉朔科技称经比对公司2021-2022年公司自制电子价签终端的单位成本与外协模式相比差异不大,毛利率差异率基本处在-1.30%至 1.00%之间。但材料成本对电子价签终端成本占比超过 80%,报告期内公司相较于专业外协加工厂规模效应暂未显现,同时在人工成本、制造费用上不具备成本优势。

那么居然自产并不具备优势此情况下,汉朔科技为何还要高额募资盖楼扩产呢。

门店数字化解决方案产业化项目建设期 3 年,光定制厂房的投资总额暂定人民币 3.03亿元,其中2.45亿元场地购置费和0.58亿元场地装修费。

很好理解如果不募资扩建,公司就没理由募集更多资金,同时公司整体估值也会大打折扣。

下一篇

最新消息

前天 09:02

前天 09:01

前天 08:56