新股

钧崴电子高管薪酬超同行账面资金充足募资补流 报告期业绩复合增长仅0.11%

钧崴电子实际控制人为中国台湾籍颜睿志,通过 Sky Line 控制钧崴电子74.59%的股权,报告期内颜睿志通过股权转让大额套现近2.67亿元。

钧崴电子科技股份有限公司(以下简称“钧崴电子”)成立于2014 年 1 月,主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。

钧崴电子实际控制人为中国台湾籍颜睿志,通过 Sky Line 控制钧崴电子74.59%的股权,报告期内颜睿志通过股权转让大额套现近2.67亿元。

报告期内,公司产品销量下滑仍募资翻倍扩产,账面资金充足仍需要募资1.20亿元补流合理性遭监管层质疑。

钧崴电子拟登陆深交所创业板,本次发行前总股本为20000万股,拟向社会公众发行不低于6666.67万股,不低于发行后总股本的25%,拟募集资金共11.27亿元。

高管薪酬超同行管理费用过高 报告期业绩复合增长仅0.11%或不符创业板要求

2021年至2024年1-6月,钧崴电子营业收入分别为5.63亿元、5.46亿元、5.64亿元和3.04亿元。归母净利润分别为1.12亿元、0.86亿元、0.90亿元和0.55亿元。

报告期内钧崴电子营业收入基本处于原地踏步,2022年甚至出现小幅度下滑,2021-2023 年,公司营业收入复合增长率为0.11%。该一指标明显不符合创业板要求且最近三年营业收入复合增长率不低于25%。

报告期内,钧崴电子营业收入主要来源于电流感测精密电阻和熔断器,合计占营业收入9成左右。其中核心产品之一熔断器产品熔断器产品营收占比与毛利率均呈现下降趋势。

2021年至2024年1-6月,熔断器产品的收入分别为1.91亿元、1.35亿元、1.30亿元、和0.67亿元,占主营业务收入的比重分别为34.13%、24.91%、23.17%和 22.04%,熔断器产品的毛利率分别为32.75%、24.81%、27.00%和28.86%。

需要注意的是,由于市场竞争激烈钧崴电子熔断器产品在不断的降价销售,然而并没有改营收带来增长反而一路下滑,报告期各期公司熔断器产品销售单价为(元/KPcs)113.26、112.30、107.50和108.95。

公司另一核心产品电流感测精密电阻产品报告期内销售单价也存在一定下滑,不过好在销量有所提升。

根据问询回复,钧崴电子熔断器产品收入以电子熔断器为主,工业、汽车熔断器在逐渐出货,公司未布局家用熔断器领域。根据 Paumanok Publications Inc.统计,2021年,钧崴电子在全球熔断器市场份额由2021年的1.45%下跌到2023年的0.92%,市场份额非常低。

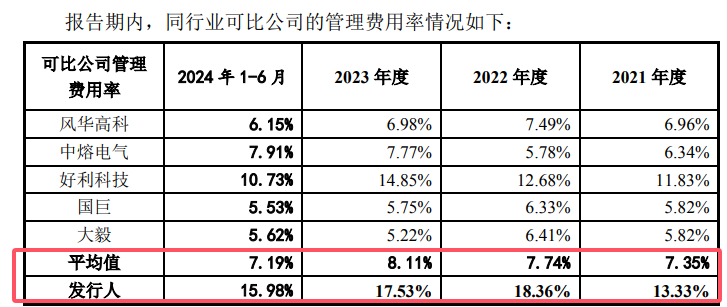

另外,钧崴电子管理费用远超同行公司遭监管层关注,并要求说明各期间费用率与同行业可比公司的差异及合理性,是否处于行业合理水平等。

2021年至2024年1-6月,钧崴电子管理费用分别为7499.37万元、10,018.90 万元、9889.18 万元和4854.28万元,占当期营业收入的比重分别为13.33%、18.36%、17.53%和15.98%。而同期可比同行管理费用占比均值为7.35%、7.74%、8.11%、7.19%。

钧崴电子管理费用主要由职工薪酬、股权激励费、服务费、折旧与摊销和办公费用等构成,其中占比最高的为职工薪酬。

报告期内,钧崴电子职工薪酬的金额分别为4541.89万元、5733.97万元、5872.91万元和2870.55万元,职工薪酬占管理费用的比重分别为60.56%、57.23%、59.39%和59.13%。

报告期内,钧崴电子向关键管理人员支付薪酬1578.73万元、2198.34万元、1455.07万元、477.86万元。以及管理人员股权激励产生的股权激励费分别为426.74万元、1323.45万元、952.31 万元和288.69万元,

管理人员支付薪酬以及股权激励费合计占比职工薪酬44.15%、61.42%、40.99%和26.70%。2022年公司管理人员得到的薪酬占职工薪酬甚至超半数。

以2022年为例,董事长颜睿志薪酬189.83万元;副总经理翁文星薪酬273.27万元外加股权激励716.60万元,合计989.87万元;副总经理金昉音薪酬212.63万元外加股权激励238.87万元,合计451.50万元,副总经理黄强薪酬98.89万元外加股权激励143.32万元,和242.21万元。

副总经理金昉音2021年除了从发行人领取薪酬308.53万元外,还在发行人关联方科伦宝电通科技股份有限公司领取领薪。

根据可比同行公司报显示,风华高科2022年(下同)董事长薪酬174.71万元、总裁289.87万元;中熔电气董事长薪酬33.58万元、董事会秘书、副总经理25.89万元;好利科技董事长101.41万元、总经理93.81万元;雅宝电子董事长118.24万元、董事会秘书 133.7万元;

可以看出钧崴电子高管人员薪酬是远高于同行可比公司的,那么钧崴电子高管薪酬是否存在合理性呢。

此外,钧崴电子销售费用高于同行公司,报告期内,公司的销售费用占当期营业收入的比重分别为 6.35%、7.75%、7.49%和 6.68%。同期可比公司销售费用均值为4.19%、3.68%、4.42%和4.36%。

销量下滑仍募资扩产 账面资金充足募资补流遭质疑 实控人报告期大额套现

钧崴电子拟募集资金共11.27亿元,其中7.72亿元用于电流感测精密型电阻生产项目、1.53亿元用于年产电力熔断器 2300 万颗项目,0.83亿元用于钧崴珠海研发中心建设项目和1.20亿元用于补充流动资金项目。

电流感测精密型电阻生产项目与钧崴珠海研发中心建设项目将共用土地,宗地编号为GL-2022-0018,土地面积为 36,463.40 平方米。

上述提到报告期内,钧崴电子业绩基本原地踏步,核心产品靠降价营销,熔断器产品销量依然一路下滑,

2021年至2024年1-6月,钧崴电子电流感测精密电阻销量分别为(单位:百万个(KK))2301.18 KK、2623.21KK、2841.07 KK 和 1596.18KK,产销率分别达到了82.01%、98.43%、99.04%和91.14%;熔断器销量分别为 1685.62 KK、1,202.70 KK 和 1,204.88KK和 610.61KK,产销率分别达到了 92.97%、110.99%和 100.44%和 93.76%,

报告期内,钧崴电子电流感测精密电阻、晶片型贴片熔断器产能利用率为84.94%、64.54%、70.91%和80.41%。插件式熔断器、电力熔断器的产能利用率65.62%、37.40%、52.62%和60.50。

根据电流感测精密型电阻生产项目介绍,项目建成后,公司将新增 CSR 电阻产能 60 亿颗/年,新增 MSH电阻产能 24 亿颗/年,新增 MSH 分流器产能 0.5 亿颗/年。年产电力熔断器 2300万颗项目,项目建成后,新增电力熔断器产能约 2300万颗/年。

上述2个项目建成,钧崴电子产能将得到翻倍增长,在销量下滑情况之下,公司将要如何能消化翻倍之后的产能?

钧崴电子账面资金充足,仍要大额募资补流合理性遭监管层质疑。

2021年至2024年1-6月,钧崴电子货币资金分别为1.03亿元、3.42亿元、3.31亿元和3.17亿元,占流动资产的28.64%、57.04%、54.49%和52.00%。公司货币资金主要为银行存款。

报告期内,钧崴电子负债率分别为37.77%、17.18%、20.68%和20.86%。流动比率为1.80、4.73、4.11和4.01,速动比率1.27、4.01、3.57和3.42。

同期可比同行公司流动比率均值为2.35、2.33、2.53和 2.47,速动比率均值为1.80 、1.75、2.01 和1.99。

上述可以看出,钧崴电子目前账面资金充足无高额负债,偿债能力较好,如此情况之下仍需要募资1.20亿元合理性存疑。

此外,2022年1月20日,Sky Line将所持有的钧崴有限合计10.022%股权(对应钧崴有限注册资本1139.65万)以23.39 元/注册资本,合计2.67亿元的价格转让给了新股东华金资本旗下的华金领越、闻天下科技旗下的无锡方舟、清控金信资本旗下的汾湖勤合、CPE、PuXin One和湖南璞新。

Sky Line持股99.66%的大股东EVER-ISLAND,由颜睿志全资持有。也就是说本次转让实控人颜睿志基本获得套现2.67亿元。

钧崴电子实际控制人为中国台湾籍颜睿志,通过 Sky Line 控制钧崴电子74.59%的股权,报告期内颜睿志通过股权转让大额套现近2.67亿元。

报告期内,公司产品销量下滑仍募资翻倍扩产,账面资金充足仍需要募资1.20亿元补流合理性遭监管层质疑。

钧崴电子拟登陆深交所创业板,本次发行前总股本为20000万股,拟向社会公众发行不低于6666.67万股,不低于发行后总股本的25%,拟募集资金共11.27亿元。

高管薪酬超同行管理费用过高 报告期业绩复合增长仅0.11%或不符创业板要求

2021年至2024年1-6月,钧崴电子营业收入分别为5.63亿元、5.46亿元、5.64亿元和3.04亿元。归母净利润分别为1.12亿元、0.86亿元、0.90亿元和0.55亿元。

报告期内钧崴电子营业收入基本处于原地踏步,2022年甚至出现小幅度下滑,2021-2023 年,公司营业收入复合增长率为0.11%。该一指标明显不符合创业板要求且最近三年营业收入复合增长率不低于25%。

报告期内,钧崴电子营业收入主要来源于电流感测精密电阻和熔断器,合计占营业收入9成左右。其中核心产品之一熔断器产品熔断器产品营收占比与毛利率均呈现下降趋势。

2021年至2024年1-6月,熔断器产品的收入分别为1.91亿元、1.35亿元、1.30亿元、和0.67亿元,占主营业务收入的比重分别为34.13%、24.91%、23.17%和 22.04%,熔断器产品的毛利率分别为32.75%、24.81%、27.00%和28.86%。

需要注意的是,由于市场竞争激烈钧崴电子熔断器产品在不断的降价销售,然而并没有改营收带来增长反而一路下滑,报告期各期公司熔断器产品销售单价为(元/KPcs)113.26、112.30、107.50和108.95。

公司另一核心产品电流感测精密电阻产品报告期内销售单价也存在一定下滑,不过好在销量有所提升。

根据问询回复,钧崴电子熔断器产品收入以电子熔断器为主,工业、汽车熔断器在逐渐出货,公司未布局家用熔断器领域。根据 Paumanok Publications Inc.统计,2021年,钧崴电子在全球熔断器市场份额由2021年的1.45%下跌到2023年的0.92%,市场份额非常低。

另外,钧崴电子管理费用远超同行公司遭监管层关注,并要求说明各期间费用率与同行业可比公司的差异及合理性,是否处于行业合理水平等。

2021年至2024年1-6月,钧崴电子管理费用分别为7499.37万元、10,018.90 万元、9889.18 万元和4854.28万元,占当期营业收入的比重分别为13.33%、18.36%、17.53%和15.98%。而同期可比同行管理费用占比均值为7.35%、7.74%、8.11%、7.19%。

钧崴电子管理费用主要由职工薪酬、股权激励费、服务费、折旧与摊销和办公费用等构成,其中占比最高的为职工薪酬。

报告期内,钧崴电子职工薪酬的金额分别为4541.89万元、5733.97万元、5872.91万元和2870.55万元,职工薪酬占管理费用的比重分别为60.56%、57.23%、59.39%和59.13%。

报告期内,钧崴电子向关键管理人员支付薪酬1578.73万元、2198.34万元、1455.07万元、477.86万元。以及管理人员股权激励产生的股权激励费分别为426.74万元、1323.45万元、952.31 万元和288.69万元,

管理人员支付薪酬以及股权激励费合计占比职工薪酬44.15%、61.42%、40.99%和26.70%。2022年公司管理人员得到的薪酬占职工薪酬甚至超半数。

以2022年为例,董事长颜睿志薪酬189.83万元;副总经理翁文星薪酬273.27万元外加股权激励716.60万元,合计989.87万元;副总经理金昉音薪酬212.63万元外加股权激励238.87万元,合计451.50万元,副总经理黄强薪酬98.89万元外加股权激励143.32万元,和242.21万元。

副总经理金昉音2021年除了从发行人领取薪酬308.53万元外,还在发行人关联方科伦宝电通科技股份有限公司领取领薪。

根据可比同行公司报显示,风华高科2022年(下同)董事长薪酬174.71万元、总裁289.87万元;中熔电气董事长薪酬33.58万元、董事会秘书、副总经理25.89万元;好利科技董事长101.41万元、总经理93.81万元;雅宝电子董事长118.24万元、董事会秘书 133.7万元;

可以看出钧崴电子高管人员薪酬是远高于同行可比公司的,那么钧崴电子高管薪酬是否存在合理性呢。

此外,钧崴电子销售费用高于同行公司,报告期内,公司的销售费用占当期营业收入的比重分别为 6.35%、7.75%、7.49%和 6.68%。同期可比公司销售费用均值为4.19%、3.68%、4.42%和4.36%。

销量下滑仍募资扩产 账面资金充足募资补流遭质疑 实控人报告期大额套现

钧崴电子拟募集资金共11.27亿元,其中7.72亿元用于电流感测精密型电阻生产项目、1.53亿元用于年产电力熔断器 2300 万颗项目,0.83亿元用于钧崴珠海研发中心建设项目和1.20亿元用于补充流动资金项目。

电流感测精密型电阻生产项目与钧崴珠海研发中心建设项目将共用土地,宗地编号为GL-2022-0018,土地面积为 36,463.40 平方米。

上述提到报告期内,钧崴电子业绩基本原地踏步,核心产品靠降价营销,熔断器产品销量依然一路下滑,

2021年至2024年1-6月,钧崴电子电流感测精密电阻销量分别为(单位:百万个(KK))2301.18 KK、2623.21KK、2841.07 KK 和 1596.18KK,产销率分别达到了82.01%、98.43%、99.04%和91.14%;熔断器销量分别为 1685.62 KK、1,202.70 KK 和 1,204.88KK和 610.61KK,产销率分别达到了 92.97%、110.99%和 100.44%和 93.76%,

报告期内,钧崴电子电流感测精密电阻、晶片型贴片熔断器产能利用率为84.94%、64.54%、70.91%和80.41%。插件式熔断器、电力熔断器的产能利用率65.62%、37.40%、52.62%和60.50。

根据电流感测精密型电阻生产项目介绍,项目建成后,公司将新增 CSR 电阻产能 60 亿颗/年,新增 MSH电阻产能 24 亿颗/年,新增 MSH 分流器产能 0.5 亿颗/年。年产电力熔断器 2300万颗项目,项目建成后,新增电力熔断器产能约 2300万颗/年。

上述2个项目建成,钧崴电子产能将得到翻倍增长,在销量下滑情况之下,公司将要如何能消化翻倍之后的产能?

钧崴电子账面资金充足,仍要大额募资补流合理性遭监管层质疑。

2021年至2024年1-6月,钧崴电子货币资金分别为1.03亿元、3.42亿元、3.31亿元和3.17亿元,占流动资产的28.64%、57.04%、54.49%和52.00%。公司货币资金主要为银行存款。

报告期内,钧崴电子负债率分别为37.77%、17.18%、20.68%和20.86%。流动比率为1.80、4.73、4.11和4.01,速动比率1.27、4.01、3.57和3.42。

同期可比同行公司流动比率均值为2.35、2.33、2.53和 2.47,速动比率均值为1.80 、1.75、2.01 和1.99。

上述可以看出,钧崴电子目前账面资金充足无高额负债,偿债能力较好,如此情况之下仍需要募资1.20亿元合理性存疑。

此外,2022年1月20日,Sky Line将所持有的钧崴有限合计10.022%股权(对应钧崴有限注册资本1139.65万)以23.39 元/注册资本,合计2.67亿元的价格转让给了新股东华金资本旗下的华金领越、闻天下科技旗下的无锡方舟、清控金信资本旗下的汾湖勤合、CPE、PuXin One和湖南璞新。

Sky Line持股99.66%的大股东EVER-ISLAND,由颜睿志全资持有。也就是说本次转让实控人颜睿志基本获得套现2.67亿元。

下一篇