新股

兴福电子:业绩增速明显放缓关联交易频发技术来源独立性遭质疑

兴福电子主要从事湿电子化学品的研发、生产和销售,主要产品包括电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

兴福电子主要从事湿电子化学品的研发、生产和销售,主要产品包括电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

兴福电子是上交所主板公司兴发集团的控股子公司,兴发集团直接持有发行人55.29%的股份,为公司控股股东。属于上市公司分拆子公司在境内上市,即“A拆A”。

自今年4月新《国九条》颁布以来,不少上市企业因“从严监管分拆上市”的相关政策,已纷纷叫停“A拆A”计划。

数据显示,2024年以来,中国A股市场上共有20家上市公司终止了通过分拆子公司进行的IPO。从监管层的问询来看,分拆上市中关联交易、同业竞争、业务持续经营能力、经营独立性等问题依旧为审核机构重点关注。

报告期内,兴福电子与控股股东兴发集团有较高的关联交易,公司上市独立性遭到质疑。

增收不增利业绩增速明显放缓可口可乐为重要客户

近年来,受到全球宏观经济变化、地缘冲突不断升级、消费电子市场需求波动的影响,集成电路及显示面板行业整体需求也出现波动。2021 年至2022 年,在集成电路行业国产化的推动下,兴福电子主营业务收入快速增长,增幅超过40%;

2023年,消费电子类产品中占比较高的智能手机、PC 等出货量仍处于较低水平,终端厂商持续去库存中,集成电路行业呈现短期下行趋势,受此影响,2023 年兴福电子主营业务收入较2022 年上涨16.92%。

2021年至2024年1-6月,兴福电子营业收入分别为5.29亿元、7.92亿元、8.78亿元和5.12亿元,净利润分别为1.00亿元、1.91亿元、1.24亿元和0.85亿元。

2021-2023年,兴福电子营业收入增长分别为107.31%、49.67%、10.84%,2022和2023年净利润增长为91.71%和-35.22%,报告期内,发行人主营业务毛利率分别为 28.33%、35.51%、30.52%和30.57%,总体毛利率分别为 27.46%、31.50%、27.72%和 28.14%。

可以看出报告期内兴福电子营业收入增幅出现明显下滑,同时2023年净利润增幅为负值,这对于一家正在冲刺科创板企业来说非常不利。

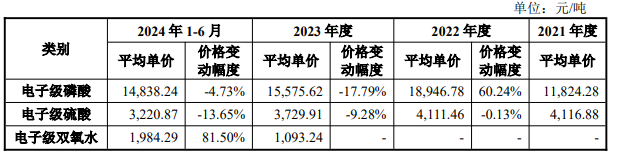

兴福电子营业收入主要来源于电子级磷酸电子级硫酸和蚀刻液等,其合计销售金额占比营收超过80%。报告期内兴福电子核心产品销售价格下滑非常严重。公司称主要原因为原材料黄磷价格呈现大幅波动趋势所致。

根据显示2021年至2024 年 1-6 月,兴福电子电子级磷酸平均销售单价为1.18万元/吨、1.89万元/吨、1.56万元/吨和1.48万元/吨,价格变动幅度为60.24%、-17.79%和-4.73%。电子级硫酸平均销售单价为0.41万元/吨、0.41万元/吨、0.37万元/吨和0.32万元/吨,价格变动幅度为-0.13%、-9.28%和-13.65%。

兴福电子在生产电子级磷酸、电子级硫酸的同时会产生部分食品级磷酸、工业级硫酸等产品。

2021年至2023年,兴福电子对可口可乐公司销售金额为3512.52万元、6924.10万元和5897.46万元,分别占比营业收入6.63%、8.74%和6.71%,为同期第四、第二、第五大客户。2024 年1-6 月,公司对可口可乐公司的销售金额为 2146.83 万元,第六大客户。

关联交易频发技术来源独立性遭质疑 10人参与研发功绩却归功1人

兴福电子是上交所主板公司兴发集团的控股子公司,本次兴福电子冲刺科创板上市为“A拆A”,2024年4月12日,国务院发布新《国九条》,其第二条“严把发行上市准入关”中就明确指出要“从严监管分拆上市”。

数据显示,2024年以来,中国A股市场上共有20家上市公司终止了通过分拆子公司进行的IPO。从监管层的问询来看,分拆上市中关联交易、同业竞争、业务持续经营能力、经营独立性等问题依旧为审核机构重点关注。

而报告期内,兴福电子与控股股东兴发集团有较高的关联交易,公司上市独立性遭到质疑。

2021年至2024年1-6月,兴福电子经常性关联采购的金额分别为 21,298.61 万元、20,036.69万元、13,496.09万元和3,448.69万元,占各期采购总额的比例分别为26.25%、15.45%、10.57%和 7.05%,主要涉及黄磷、液体三氧化硫等原材料、电力等能源以及建筑工程服务。

报告期内,兴福电子发生的重大经常性关联采购涉及9家企业,涉及金额分别为20,687.09 万元、19,894.76 万、13,392.11 万元和 3,350.89 万元,占关联采购的比例分别为97.13%、99.29%、99.23%和 97.16%。

2021年至2024年1-6月,兴福电子向关联方重大经常性关联销售的金额分别为5508.00万元、4001.71万元、2419.29万元和1523.66万元,占关联销售的比例分别为82.73%、94.10%和83.60%,主要涉及水蒸气、工业双氧水、硫酸、磷酸、金属蚀刻液、代工业务等。

兴福电子向关联方重大经常性关联销售涉及5家企业,涉及金额分别为4556.79万元、3765.61 万元、2022.42 万元和1401.88万元,占关联销售的比例分别为82.73%、94.10%、83.60%和 92.01%,占营业收入比重分别为8.61%、4.75%、2.30%和 2.74%。

在问询中监管部门对兴福电子关联交易、同业竞争以及公司独立性分别进行了重点关注,并要求说明与兴发集团关联交易的必要性、合理性,发行人是否对兴发集团构成依赖,是否存在未披露的同业竞争及潜在同业竞争情况,相关主体如何避免和解决利益冲突;核心技术是否来源于兴发集团,研发活动是否对兴发集团构成重大依赖,分拆后是否具备独立研发能力等等。

在首轮问询中兴福电子极力否定不存在核心技术来源于控股股东的情形,但公司核心技术对应专利“一种活性炭吸附联合稀硝酸漂洗提纯黄磷的方法”、“一种高纯黄磷的精制分离方法”系由兴发集团无偿转让。此外,公司董事长、核心技术人员李少平曾兼任兴发集团总工程师(国奖项目为其兼职期间获得),其他核心技术人员除贺兆波外均曾在兴发集团任职。

兴福电子现有 7 名核心技术人员,其中,5名曾在兴发集团有过任职经历。

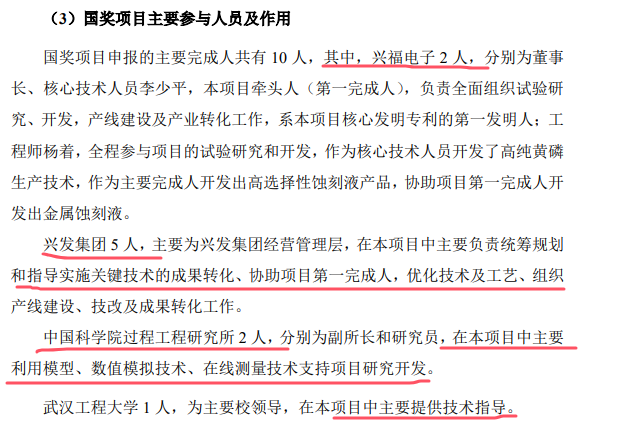

兴福电子控股股东兴发集团与兴福电子作为第一、第四完成单位共同获得 2019 年度“国家科学技术进步二等奖”(下称国奖项目)。

要知道国奖项目对应兴福电子的产品包括高纯黄磷、电子级磷酸和高选择性蚀刻液,为兴福电子核心产品。

国奖项目申报的主要完成人共有 10 人,其中,兴福电子只有 2 人,兴发集团 5 人,中国科学院过程工程研究所 2 人,武汉工程大学 1 人。

监管所第二轮问询中要求说明发行人是否作为主要参与单位或者核心技术人员作为主要参与人员,国奖项目的取得是否主要依靠兴发集团的技术资源;

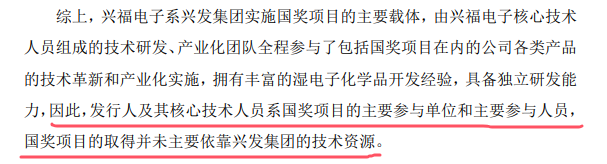

兴福电子的回复可以说是无敌了,公司解释称核心技术人员李少平,为本项目牵头人,为国奖项目的主要参与单位和主要参与人员,并且称国奖项目的取得并未主要依靠兴发集团的技术资源。

并回复,由于兴福电子成立初期体量较小、知名度不及兴发集团,因此,在兴福电子成立初期,相关电子化学品国家重大科技专项项目均以兴发集团名义申请,但项目实际执行全部依托于兴福电子研发、工程及生产团队。同时李少平系兴发集团电子化学品业务牵头人,兴福电子成立时即在公司任职,综上,发行人及其核心技术人员系国奖项目的主要参与单位和主要参与人员,国奖项目的取得并未主要依靠兴发集团的技术资源。

这一解释相当于否定了其余非兴福电子的8人研发成果,主要成就归功于本项目牵头人兴福电子的李少平了。

募集资金遭缩水 产能过剩仍募资扩产

兴福电子本次拟募集资金12.10亿元,其中1.06亿元用于3 万吨/年电子级磷酸项目(新建)、5.50亿元用于4 万吨/年超高纯电子化学品项目、2.44亿元用于2 万吨/年电子级氨水联产1 万吨/年电子级氨气项目和3.10亿元用于电子化学品研发中心建设项目。

在2023年5月,兴福电子首次披露材料时公司拟募集资金共15.00亿元,直接缩水了近两成。除上述四大募投项目还有1.00亿元补充流动资金。另3万吨/年电子级磷酸项目(新建)的募资额也由之前的2.96亿元下调至1.06亿元缩水了64.11%,其余三大项目募资额保持不变。

另外值得关注的是,兴福电子报告期内已经完成了扩产建设,并且公司现有产能处于过剩情况下,急于募资扩产合理性存疑。

2023 年 4月兴福电子通过实施相关项目已增加硫酸产能至 6 万吨/年,公司募投项目拟新 3 万吨/年电子级磷酸、3 万吨/年电子级硫酸和 1 万吨/年功能湿电子化学品生产能力;产能将翻倍增加。

上述提到兴福电子营业收入主要来源于电子级磷酸电子级硫酸和蚀刻液等,其合计销售金额占比营收超过80%。

根据显示,2021年至2024年1-6,磷酸产品产能分别为3万吨、3万吨、6万吨和3万吨,产能利用率77.14%、84.55%、56.15%和71.38%。

硫酸产品产能分别为2万吨、6万吨、6万吨和3万吨,产能利用率100.75%、77.09%、104.08%和121.89%,蚀刻液产能分别为1.5万吨、1.5万吨、1.5万吨和1.75万吨,产能利用率54.98%、74.05%、68.45%和32.75%。

除硫酸产品产能利用充足外,磷酸产品与蚀刻液产品产能利用严重不足,募资扩产后产能消化风险非常大。

兴福电子是上交所主板公司兴发集团的控股子公司,兴发集团直接持有发行人55.29%的股份,为公司控股股东。属于上市公司分拆子公司在境内上市,即“A拆A”。

自今年4月新《国九条》颁布以来,不少上市企业因“从严监管分拆上市”的相关政策,已纷纷叫停“A拆A”计划。

数据显示,2024年以来,中国A股市场上共有20家上市公司终止了通过分拆子公司进行的IPO。从监管层的问询来看,分拆上市中关联交易、同业竞争、业务持续经营能力、经营独立性等问题依旧为审核机构重点关注。

报告期内,兴福电子与控股股东兴发集团有较高的关联交易,公司上市独立性遭到质疑。

增收不增利业绩增速明显放缓可口可乐为重要客户

近年来,受到全球宏观经济变化、地缘冲突不断升级、消费电子市场需求波动的影响,集成电路及显示面板行业整体需求也出现波动。2021 年至2022 年,在集成电路行业国产化的推动下,兴福电子主营业务收入快速增长,增幅超过40%;

2023年,消费电子类产品中占比较高的智能手机、PC 等出货量仍处于较低水平,终端厂商持续去库存中,集成电路行业呈现短期下行趋势,受此影响,2023 年兴福电子主营业务收入较2022 年上涨16.92%。

2021年至2024年1-6月,兴福电子营业收入分别为5.29亿元、7.92亿元、8.78亿元和5.12亿元,净利润分别为1.00亿元、1.91亿元、1.24亿元和0.85亿元。

2021-2023年,兴福电子营业收入增长分别为107.31%、49.67%、10.84%,2022和2023年净利润增长为91.71%和-35.22%,报告期内,发行人主营业务毛利率分别为 28.33%、35.51%、30.52%和30.57%,总体毛利率分别为 27.46%、31.50%、27.72%和 28.14%。

可以看出报告期内兴福电子营业收入增幅出现明显下滑,同时2023年净利润增幅为负值,这对于一家正在冲刺科创板企业来说非常不利。

兴福电子营业收入主要来源于电子级磷酸电子级硫酸和蚀刻液等,其合计销售金额占比营收超过80%。报告期内兴福电子核心产品销售价格下滑非常严重。公司称主要原因为原材料黄磷价格呈现大幅波动趋势所致。

根据显示2021年至2024 年 1-6 月,兴福电子电子级磷酸平均销售单价为1.18万元/吨、1.89万元/吨、1.56万元/吨和1.48万元/吨,价格变动幅度为60.24%、-17.79%和-4.73%。电子级硫酸平均销售单价为0.41万元/吨、0.41万元/吨、0.37万元/吨和0.32万元/吨,价格变动幅度为-0.13%、-9.28%和-13.65%。

兴福电子在生产电子级磷酸、电子级硫酸的同时会产生部分食品级磷酸、工业级硫酸等产品。

2021年至2023年,兴福电子对可口可乐公司销售金额为3512.52万元、6924.10万元和5897.46万元,分别占比营业收入6.63%、8.74%和6.71%,为同期第四、第二、第五大客户。2024 年1-6 月,公司对可口可乐公司的销售金额为 2146.83 万元,第六大客户。

关联交易频发技术来源独立性遭质疑 10人参与研发功绩却归功1人

兴福电子是上交所主板公司兴发集团的控股子公司,本次兴福电子冲刺科创板上市为“A拆A”,2024年4月12日,国务院发布新《国九条》,其第二条“严把发行上市准入关”中就明确指出要“从严监管分拆上市”。

数据显示,2024年以来,中国A股市场上共有20家上市公司终止了通过分拆子公司进行的IPO。从监管层的问询来看,分拆上市中关联交易、同业竞争、业务持续经营能力、经营独立性等问题依旧为审核机构重点关注。

而报告期内,兴福电子与控股股东兴发集团有较高的关联交易,公司上市独立性遭到质疑。

2021年至2024年1-6月,兴福电子经常性关联采购的金额分别为 21,298.61 万元、20,036.69万元、13,496.09万元和3,448.69万元,占各期采购总额的比例分别为26.25%、15.45%、10.57%和 7.05%,主要涉及黄磷、液体三氧化硫等原材料、电力等能源以及建筑工程服务。

报告期内,兴福电子发生的重大经常性关联采购涉及9家企业,涉及金额分别为20,687.09 万元、19,894.76 万、13,392.11 万元和 3,350.89 万元,占关联采购的比例分别为97.13%、99.29%、99.23%和 97.16%。

2021年至2024年1-6月,兴福电子向关联方重大经常性关联销售的金额分别为5508.00万元、4001.71万元、2419.29万元和1523.66万元,占关联销售的比例分别为82.73%、94.10%和83.60%,主要涉及水蒸气、工业双氧水、硫酸、磷酸、金属蚀刻液、代工业务等。

兴福电子向关联方重大经常性关联销售涉及5家企业,涉及金额分别为4556.79万元、3765.61 万元、2022.42 万元和1401.88万元,占关联销售的比例分别为82.73%、94.10%、83.60%和 92.01%,占营业收入比重分别为8.61%、4.75%、2.30%和 2.74%。

在问询中监管部门对兴福电子关联交易、同业竞争以及公司独立性分别进行了重点关注,并要求说明与兴发集团关联交易的必要性、合理性,发行人是否对兴发集团构成依赖,是否存在未披露的同业竞争及潜在同业竞争情况,相关主体如何避免和解决利益冲突;核心技术是否来源于兴发集团,研发活动是否对兴发集团构成重大依赖,分拆后是否具备独立研发能力等等。

在首轮问询中兴福电子极力否定不存在核心技术来源于控股股东的情形,但公司核心技术对应专利“一种活性炭吸附联合稀硝酸漂洗提纯黄磷的方法”、“一种高纯黄磷的精制分离方法”系由兴发集团无偿转让。此外,公司董事长、核心技术人员李少平曾兼任兴发集团总工程师(国奖项目为其兼职期间获得),其他核心技术人员除贺兆波外均曾在兴发集团任职。

兴福电子现有 7 名核心技术人员,其中,5名曾在兴发集团有过任职经历。

兴福电子控股股东兴发集团与兴福电子作为第一、第四完成单位共同获得 2019 年度“国家科学技术进步二等奖”(下称国奖项目)。

要知道国奖项目对应兴福电子的产品包括高纯黄磷、电子级磷酸和高选择性蚀刻液,为兴福电子核心产品。

国奖项目申报的主要完成人共有 10 人,其中,兴福电子只有 2 人,兴发集团 5 人,中国科学院过程工程研究所 2 人,武汉工程大学 1 人。

监管所第二轮问询中要求说明发行人是否作为主要参与单位或者核心技术人员作为主要参与人员,国奖项目的取得是否主要依靠兴发集团的技术资源;

兴福电子的回复可以说是无敌了,公司解释称核心技术人员李少平,为本项目牵头人,为国奖项目的主要参与单位和主要参与人员,并且称国奖项目的取得并未主要依靠兴发集团的技术资源。

并回复,由于兴福电子成立初期体量较小、知名度不及兴发集团,因此,在兴福电子成立初期,相关电子化学品国家重大科技专项项目均以兴发集团名义申请,但项目实际执行全部依托于兴福电子研发、工程及生产团队。同时李少平系兴发集团电子化学品业务牵头人,兴福电子成立时即在公司任职,综上,发行人及其核心技术人员系国奖项目的主要参与单位和主要参与人员,国奖项目的取得并未主要依靠兴发集团的技术资源。

这一解释相当于否定了其余非兴福电子的8人研发成果,主要成就归功于本项目牵头人兴福电子的李少平了。

募集资金遭缩水 产能过剩仍募资扩产

兴福电子本次拟募集资金12.10亿元,其中1.06亿元用于3 万吨/年电子级磷酸项目(新建)、5.50亿元用于4 万吨/年超高纯电子化学品项目、2.44亿元用于2 万吨/年电子级氨水联产1 万吨/年电子级氨气项目和3.10亿元用于电子化学品研发中心建设项目。

在2023年5月,兴福电子首次披露材料时公司拟募集资金共15.00亿元,直接缩水了近两成。除上述四大募投项目还有1.00亿元补充流动资金。另3万吨/年电子级磷酸项目(新建)的募资额也由之前的2.96亿元下调至1.06亿元缩水了64.11%,其余三大项目募资额保持不变。

另外值得关注的是,兴福电子报告期内已经完成了扩产建设,并且公司现有产能处于过剩情况下,急于募资扩产合理性存疑。

2023 年 4月兴福电子通过实施相关项目已增加硫酸产能至 6 万吨/年,公司募投项目拟新 3 万吨/年电子级磷酸、3 万吨/年电子级硫酸和 1 万吨/年功能湿电子化学品生产能力;产能将翻倍增加。

上述提到兴福电子营业收入主要来源于电子级磷酸电子级硫酸和蚀刻液等,其合计销售金额占比营收超过80%。

根据显示,2021年至2024年1-6,磷酸产品产能分别为3万吨、3万吨、6万吨和3万吨,产能利用率77.14%、84.55%、56.15%和71.38%。

硫酸产品产能分别为2万吨、6万吨、6万吨和3万吨,产能利用率100.75%、77.09%、104.08%和121.89%,蚀刻液产能分别为1.5万吨、1.5万吨、1.5万吨和1.75万吨,产能利用率54.98%、74.05%、68.45%和32.75%。

除硫酸产品产能利用充足外,磷酸产品与蚀刻液产品产能利用严重不足,募资扩产后产能消化风险非常大。

下一篇

最新消息

26分钟前