新股

海博思创依赖境内市场 研发投入一降再降报告期因质量问题被执行人

北京海博思创科技股份有限公司成立于2011年11月,公司专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等提供储能系统一站式整体解决方案。

北京海博思创科技股份有限公司(以下简称“海博思创”)成立于2011年11月,公司专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等提供储能系统一站式整体解决方案。

海博思创实际控制人为张剑辉和徐锐夫妇合计占股为 32.33%,其中徐锐女士未直接持有发行人股份,张剑辉先生直接持有3609.19万股股份,占比27.08%,通过嘉兴海博持有发行人5.25%的股份。

海博思创报告期内因产品质量问题被执行人,另存在6项重大诉讼其中作为被告三项诉讼中两件都与产品质量有关,在问询中公司产品质量是否符合国家/行业标准引起质疑。

债台高筑依赖前五客户 营收暴增之后能否持续

近年来,储能系统行业快速发展。2021 年国内新型储能市场真正迈入规模化发展阶段,新增投运新型储能项目装机规模超过2.4GW,2022年以后储能系统行业继续保持高速增长,新增投运新型储能项目装机规模7.35GW,同比增长200.35%;2023年新增装机规模21.5GW,接近2022年全年新增装机规模的三倍。

2021年至2024年1-6月,海博思创营业收入分别为8.38亿元、26.26亿元、69.82亿元和36.87亿元,扣非后归母公司净利润分别为-570.46万元、12,689.88万元 、56,141.76万元和28,333.57万元。

吃到行业宏利的海博思创近些年营业也得到了爆发式增长,2021年至2023年营业收入复合增长率为188.67%,公司甚至是从亏到成为盈利超数亿元。

2024年公司预计营业收入为82.66亿元-87.01亿元之间,增长比例为18.39%-24.62%,可以看出2024年营业增长比例远低于2023年。

尽管目前海博思创整体业绩表现不俗,但在问询中,监管曾对公司业绩增长是否具有可持续性提出了疑问。

随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,市场竞争激烈,随着储能行业的爆火,储能装机规模与中标价格走出完全相反的行情,海博思创毛利率也在逐年下滑。

根据海博思创可比公司同类型产品的中标价格以及 CNESA 相关统计,电化学储能系统行业的产品价格 2023年以来出现整体下降。CNESA 统计数据显示,储能系统行业含税中标均价从 2023年1月的1.52元/Wh下降至2024年6月的0.74元/Wh。报告期内,海博思创电化学储能系统产品销售价格分别为 1.07元/Wh、1.16元/Wh、1.11元/Wh 和0.81元/Wh,2023年以来也呈现下降趋势。

报告期内,海博思创主营业务毛利率分别为 20.49%、20.79%、19.80%和 19.47%,其中,发行人储能系统业务的毛利率分别为 24.80%、23.05%、20.02%及 19.00%。

值得关注的是海博思创客户集中度过高,公司对前五大客户依赖较重,2021年至2024年1-6月,海博思创向前五大客户的销售收入金额分别为6.55亿元、21.98亿元、51.92亿元和21.54亿元,占当期营业收入的比例分别为78.16%、83.70%、74.37%和58.43%。

尽管海博思创报告期内营收爆发式增长,公司负债率也跟着一路狂飙,截至2024年6月末,公司可预见的未来需偿还的负债主要为短期借款、应付票据和应付账款,合计43.03亿元。要知道同期公司营业收入仅为36.87亿元。

2021年至2024年1-6月,报告期各期末,海博思创的负债总额分别为13.45亿元、48.86亿元、68.43亿元和50.93亿元。2022年末和2023年末分别较上年末增长263.30%及40.05%,短期借款余额分别为2.34亿元、2.34亿元、5.34亿元和4.64亿元,主要为保证借款和信用借款。

或受负债高筑原因,公司经营活动产生的现金流量净额却与公司营业呈现反向趋势,2024年上半年呈现负数,报告期公司现金流量净额分别为0.03亿元、6.31亿元、1.10亿元和-9.20亿元。

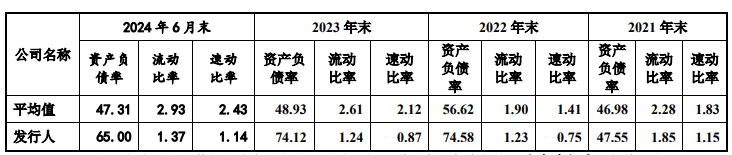

海博思创合并负债率分别为47.55%、74.58%、74.12%和65.00% ,而同期可比公司合并负债率均值分别为46.98、56.62、48.93和47.31。

海博思创速动比率分别为1.15、0.75、0.87和1.14,流动比率分别为1.85、1.23、1.24和1.37,同期可比公司速动比率1.83、1.41、2.12和2.43,流动比率2.28、1.90、2.61和2.93。

依赖境内市场 行业竞争越发激烈研发投入占比却一降再降

上述提到随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,市场竞争激烈,海博思创也卷入了激烈的价格战,这导致核心产品储能系统的销售单价从2020年的1.75元/Wh下降到了2024 年 1-6 月的0.81元/Wh,下降幅度超50%。毛利率因此一路下滑,从2020年的21.41%下降至19.47%。

因此在问询中,监管层要求说明是否存在降价销售获取市场份额的情况,公司的市场地位和竞争策略是否稳定、可持续。

随着市场的越发激烈,价格也是一降再降,储能企业也难赚到钱了,根据中国能源报10月12报道,日前,国内某储能央企采购314Ah储能电芯,采购规模为100MW/200MWh,单价限价0.305元/Wh。

国内储能企业总量超过20万家,行业竞争异常激烈,部分企业为了获取订单,往往采用低价竞争的方式,以量换价。未来2—3年,储能行业大规模“淘汰赛”将更加明显。

在越发激烈的行业竞争中,企业能否立足自身核心竞争力自然是重要因数,而在此情况之下海博思创却忙着赚钱对公司研发投入似乎看的不太重要。

2021年至2024年1-6月,海博思创2021 年-2023 年研发费用分别为0.56亿元、0.94亿元、1.79亿元和1.17亿元,研发投入占比分别为6.68%、3.58%、2.56%和3.17%。

同期可比公司研发投入均值分别为5.68%、5.04%、6.18%和9.19%。同行研发投入均值明显要高于海博思创研发投入,同行研发投入呈现上升趋势而海博思创却与同行研发投入逆向。

根据披露截至2024年上半年,海博思创研发人员数量为 254人,研发人数占比28.64%。发明专利数量62项。

作为一家即将登陆科创版的公司,在研发费用支出方面却如此吝啬。海博思创营收大幅增长忙于赚钱。

2022 年,海博思创为储能系统集成商中的国内出货量排名第一的公司,2023年国内出货量下降至第二,但境外市场的拓展不及同行业可比公司,报告期内未直接产生境外收入。相较于境内市场,境外储能系统产品的盈利空间更高。

海博思创2020 年发生境外销售收入,只占主营业务收入的 0.35%,2021至2023年境外无收入,2024年境外收入904.22万元,占比依然只有0.25%。

存在六项重大影响的诉讼 报告期因质量问题被执行人

2022年10月17日,海博思创被襄阳高新技术产业开发区人民法院判决未被执行人,执行标的270000元。

根据判决文书显示,2017年11月15日,原告与从襄阳海博思创新能源科技有限公司(现更名为东博新能源科技有限公司,发行人子公司)处购买50辆由聊城中通轻型客车有限公司生产的中通牌LCK6812EVGA型纯电动城市客车,合同总金额为2310.3万元(包含995万国家补贴款),在运营不到一年的时间,车辆出现了顶棚漏雨、车窗爆裂、锅炉冒火冒烟、档杆断裂、车轮螺丝断裂、四轮抱死、气泵不打气、四合一控制器失控等众多质量问题。

被告北京海博思创科技股份有限公司于本判决生效之日起三十日内向原告门源县鑫通运输有限责任公司公交分公司支付鉴定费270000元。

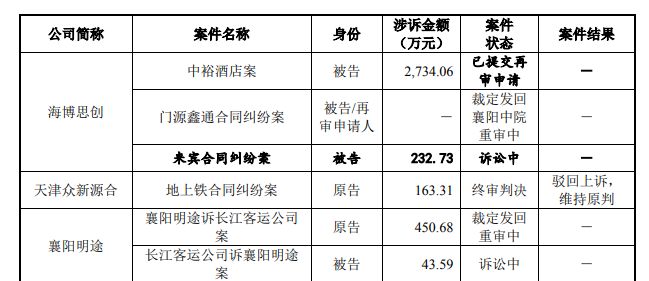

近些年,海博思创也是被官司缠身,根据披露报告期内,对发行人具有及将会有重大影响的案件为重大诉讼。截至招股说明书签署日,发行人存在六项具有重大影响的诉讼。其中作为被告的诉讼案件:中裕酒店案、门源鑫通合同纠纷案、襄阳明途案。作为被告涉诉金额2777.65万元。

值得关注的是,三项诉讼中两件都与产品质量有关,海博思创在问询中被质疑公司产品质量是否符合国家/行业标准,是否存在重大缺陷。

海博思创实际控制人为张剑辉和徐锐夫妇合计占股为 32.33%,其中徐锐女士未直接持有发行人股份,张剑辉先生直接持有3609.19万股股份,占比27.08%,通过嘉兴海博持有发行人5.25%的股份。

海博思创报告期内因产品质量问题被执行人,另存在6项重大诉讼其中作为被告三项诉讼中两件都与产品质量有关,在问询中公司产品质量是否符合国家/行业标准引起质疑。

债台高筑依赖前五客户 营收暴增之后能否持续

近年来,储能系统行业快速发展。2021 年国内新型储能市场真正迈入规模化发展阶段,新增投运新型储能项目装机规模超过2.4GW,2022年以后储能系统行业继续保持高速增长,新增投运新型储能项目装机规模7.35GW,同比增长200.35%;2023年新增装机规模21.5GW,接近2022年全年新增装机规模的三倍。

2021年至2024年1-6月,海博思创营业收入分别为8.38亿元、26.26亿元、69.82亿元和36.87亿元,扣非后归母公司净利润分别为-570.46万元、12,689.88万元 、56,141.76万元和28,333.57万元。

吃到行业宏利的海博思创近些年营业也得到了爆发式增长,2021年至2023年营业收入复合增长率为188.67%,公司甚至是从亏到成为盈利超数亿元。

2024年公司预计营业收入为82.66亿元-87.01亿元之间,增长比例为18.39%-24.62%,可以看出2024年营业增长比例远低于2023年。

尽管目前海博思创整体业绩表现不俗,但在问询中,监管曾对公司业绩增长是否具有可持续性提出了疑问。

随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,市场竞争激烈,随着储能行业的爆火,储能装机规模与中标价格走出完全相反的行情,海博思创毛利率也在逐年下滑。

根据海博思创可比公司同类型产品的中标价格以及 CNESA 相关统计,电化学储能系统行业的产品价格 2023年以来出现整体下降。CNESA 统计数据显示,储能系统行业含税中标均价从 2023年1月的1.52元/Wh下降至2024年6月的0.74元/Wh。报告期内,海博思创电化学储能系统产品销售价格分别为 1.07元/Wh、1.16元/Wh、1.11元/Wh 和0.81元/Wh,2023年以来也呈现下降趋势。

报告期内,海博思创主营业务毛利率分别为 20.49%、20.79%、19.80%和 19.47%,其中,发行人储能系统业务的毛利率分别为 24.80%、23.05%、20.02%及 19.00%。

值得关注的是海博思创客户集中度过高,公司对前五大客户依赖较重,2021年至2024年1-6月,海博思创向前五大客户的销售收入金额分别为6.55亿元、21.98亿元、51.92亿元和21.54亿元,占当期营业收入的比例分别为78.16%、83.70%、74.37%和58.43%。

尽管海博思创报告期内营收爆发式增长,公司负债率也跟着一路狂飙,截至2024年6月末,公司可预见的未来需偿还的负债主要为短期借款、应付票据和应付账款,合计43.03亿元。要知道同期公司营业收入仅为36.87亿元。

2021年至2024年1-6月,报告期各期末,海博思创的负债总额分别为13.45亿元、48.86亿元、68.43亿元和50.93亿元。2022年末和2023年末分别较上年末增长263.30%及40.05%,短期借款余额分别为2.34亿元、2.34亿元、5.34亿元和4.64亿元,主要为保证借款和信用借款。

或受负债高筑原因,公司经营活动产生的现金流量净额却与公司营业呈现反向趋势,2024年上半年呈现负数,报告期公司现金流量净额分别为0.03亿元、6.31亿元、1.10亿元和-9.20亿元。

海博思创合并负债率分别为47.55%、74.58%、74.12%和65.00% ,而同期可比公司合并负债率均值分别为46.98、56.62、48.93和47.31。

海博思创速动比率分别为1.15、0.75、0.87和1.14,流动比率分别为1.85、1.23、1.24和1.37,同期可比公司速动比率1.83、1.41、2.12和2.43,流动比率2.28、1.90、2.61和2.93。

依赖境内市场 行业竞争越发激烈研发投入占比却一降再降

上述提到随着电化学储能行业快速发展,众多厂商纷纷切入储能系统领域,市场竞争激烈,海博思创也卷入了激烈的价格战,这导致核心产品储能系统的销售单价从2020年的1.75元/Wh下降到了2024 年 1-6 月的0.81元/Wh,下降幅度超50%。毛利率因此一路下滑,从2020年的21.41%下降至19.47%。

因此在问询中,监管层要求说明是否存在降价销售获取市场份额的情况,公司的市场地位和竞争策略是否稳定、可持续。

随着市场的越发激烈,价格也是一降再降,储能企业也难赚到钱了,根据中国能源报10月12报道,日前,国内某储能央企采购314Ah储能电芯,采购规模为100MW/200MWh,单价限价0.305元/Wh。

国内储能企业总量超过20万家,行业竞争异常激烈,部分企业为了获取订单,往往采用低价竞争的方式,以量换价。未来2—3年,储能行业大规模“淘汰赛”将更加明显。

在越发激烈的行业竞争中,企业能否立足自身核心竞争力自然是重要因数,而在此情况之下海博思创却忙着赚钱对公司研发投入似乎看的不太重要。

2021年至2024年1-6月,海博思创2021 年-2023 年研发费用分别为0.56亿元、0.94亿元、1.79亿元和1.17亿元,研发投入占比分别为6.68%、3.58%、2.56%和3.17%。

同期可比公司研发投入均值分别为5.68%、5.04%、6.18%和9.19%。同行研发投入均值明显要高于海博思创研发投入,同行研发投入呈现上升趋势而海博思创却与同行研发投入逆向。

根据披露截至2024年上半年,海博思创研发人员数量为 254人,研发人数占比28.64%。发明专利数量62项。

作为一家即将登陆科创版的公司,在研发费用支出方面却如此吝啬。海博思创营收大幅增长忙于赚钱。

2022 年,海博思创为储能系统集成商中的国内出货量排名第一的公司,2023年国内出货量下降至第二,但境外市场的拓展不及同行业可比公司,报告期内未直接产生境外收入。相较于境内市场,境外储能系统产品的盈利空间更高。

海博思创2020 年发生境外销售收入,只占主营业务收入的 0.35%,2021至2023年境外无收入,2024年境外收入904.22万元,占比依然只有0.25%。

存在六项重大影响的诉讼 报告期因质量问题被执行人

2022年10月17日,海博思创被襄阳高新技术产业开发区人民法院判决未被执行人,执行标的270000元。

根据判决文书显示,2017年11月15日,原告与从襄阳海博思创新能源科技有限公司(现更名为东博新能源科技有限公司,发行人子公司)处购买50辆由聊城中通轻型客车有限公司生产的中通牌LCK6812EVGA型纯电动城市客车,合同总金额为2310.3万元(包含995万国家补贴款),在运营不到一年的时间,车辆出现了顶棚漏雨、车窗爆裂、锅炉冒火冒烟、档杆断裂、车轮螺丝断裂、四轮抱死、气泵不打气、四合一控制器失控等众多质量问题。

被告北京海博思创科技股份有限公司于本判决生效之日起三十日内向原告门源县鑫通运输有限责任公司公交分公司支付鉴定费270000元。

近些年,海博思创也是被官司缠身,根据披露报告期内,对发行人具有及将会有重大影响的案件为重大诉讼。截至招股说明书签署日,发行人存在六项具有重大影响的诉讼。其中作为被告的诉讼案件:中裕酒店案、门源鑫通合同纠纷案、襄阳明途案。作为被告涉诉金额2777.65万元。

值得关注的是,三项诉讼中两件都与产品质量有关,海博思创在问询中被质疑公司产品质量是否符合国家/行业标准,是否存在重大缺陷。

下一篇