新股

技源集团依赖境外收入研发投入低于同行技术来源靠收购大把资金躺银行还要募资补流

技源集团营收严重依赖境外收入,其中公司核心产品HMB深度绑定雅培集团,报告期内公司HMB市场份额占比严重缩水,研发投入低于同行可比公司,风险不容小视。

技源集团股份有限公司(以下简称“技源集团”),公司专业从事膳食营养补充产品的研发创新及产业化,主要面向全球膳食营养补充行业客户提供 HMB、氨糖等营养原料产品和制剂产品。

技源集团营收严重依赖境外收入,其中公司核心产品HMB深度绑定雅培集团,报告期内公司HMB市场份额占比严重缩水,研发投入低于同行可比公司,风险不容小视。

技源集团控股股东为技源香港,实际控制人为周京石、龙玲夫妇,通过技源香港和技源咨询合计控制公司 84.47%的表决权。IPO前夕技源集团通过股权转让套现2.42亿元,资金未用于公司运营,引发“上市套利”质疑。2019年至2021年期间,无真实交易背景骗取银行贷款超3亿元,同时公司大笔资金躺银行却还要募资1.5亿元资金补流。

依赖境外收入核心产品绑定美国雅培 监管询问合作单价遭拒

2022年至2024年,技源集团的营业收入分别为9.47亿元、8.92亿元和10.12亿元,扣除非经常性损益后的归属于母公司股东的净利润分别为1.43亿元、1.53亿元和1.71亿元。

业绩虽呈现增长但2023年营收下滑5.84%。

报告期内,公司境外销售收入分别为8.64亿元、8.48亿元和9.38亿元,占公司主营业务收入的比例分别为91.40%、95.25%和 93.93%,境外销售收入占比较高,销售区域主要集中在美国、欧洲、澳大利亚、东南亚、巴西等国家或地区。

技源集团收入主要来源于营养原料产品占主营业务收入6成以上,销售收入占比较高的营养原料产品主要为HMB、氨基葡萄糖和硫酸软骨素等。

其中,HMB产品占比较高为公司核心产品,该产品收入分别为3.20亿元、2.39亿元、2.93亿元。占比33.85%、26.86%和29.37%。

据披露,技源集团是全球 HMB 产业领军企业,是全球最大的 HMB 供应商。根据有关统计数据,2021年至2023年,公司HMB产品在全球范围内的市场份额分别约为 69.85%、65.80%和 52.27%,虽然技源集团占据了全球HMB市场的主要份额,主要原因该产品主要收入来源雅培集团,但份额占比下滑非常严重。

HMB学名为β-羟基-β-甲基丁酸,是人体必需的支链氨基酸亮氨酸的活性代谢产物,能促进蛋白质合成并减少其分解,从而增加人的机体力量,延缓肌肉疲劳,也有助于防止老年人的肌肉萎缩。

不过随着更多健康保健企业加入赛道,令公司引起为傲的核心产品HMB业务市场份额逐渐被吞噬。主要公司有金湖申凯实业有限公司、靖江市三益化工有限公司、连云港盛和生物科技有限公司、西安维珍生物科技有限公司、西安优康馥莱生物科技有限公司等。

报告期内,公司系雅培集团 HMB 营养原料产品的首选供应商,雅培集团亦是公司HMB业务的主要客户之一。报告期各期,公司向雅培集团的销售收入占主营业务收入的比例分别为23.44%、17.38%和19.44%,占公司 HMB 业务收入的比例分别为 69.26%、64.69%和 66.19%。

技源集团业绩重点依赖雅培集团集团同时,公司产品议价能力都取决于雅培集团,产品销售毛利严重低于其他合作方。

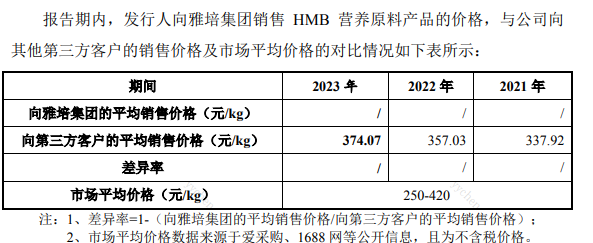

业绩严重依赖雅培集团情况,也监管层重点关注,对此上市问询中要求向雅培集团销售产品的价格与第三方销售价格和市场平均价格的对比情况;与雅培集团合作的稳定性与可持续性,并要求分析发行人是否存在被替代的风险等等;

根据问询回复显示,技源集团竟拒接直接回复与雅培集团销售产品的价格,只是表示公司向雅培集团的销售价格处于市场平均价格范围内,但低于公司向其他第三方客户的平均销售价格。技源集团解释为主要系雅培集团为公司 HMB 营养原料业务的长期战略客户,双方已建立起长期稳定合作关系,综合考虑给予雅培集团一定的价格优惠所致。

从业绩依赖程度来看公司产品议价能较弱所致,然而公司未直接回复与雅培集团合作单价是从商业机密考虑还是存在其他原因,是否存在较低价格涉及利益输送呢?

研发投入低于同行技术来源靠收购 被汤臣倍健抛弃

上述提到的技源集团HMB产品1988年由 Metabolic创始人 Steven L. Nissen博士和 Naji N. Abumrad 博士最早发现并被证实有益于肌肉健康,后经过近七年的动物、人体安全性试验,于1995年被首次引入膳食营养补充领域。

根据披露显示Metabolic 成立于1990年1月,位于美国爱荷华州,是一家以研发创新为驱动,专业从事营养素分子筛选及评估、功效研究、市场合规准入及专利的企业。

技源集团通过全资子公司技源生物于2019年11月以869万美元(折合人民币5,964.00 万元)收购其100%股权。本次收购完成后,Metabolic 成为发行人的全资子公司。这也是技源集团在 HMB产品在全球份额占比如此之高的原因。

而在此之前,技源集团为 Metabolic供应 HMB 原料。2003 年前后,雅培集团关注到 HMB 及 Metabolic 的 Juven 相关产品,并与Metabolic达成合作,同时收购了HMB 相关基础专利。收购之前从而顺理成章的与雅培集团达成了合作关系。

2018年,雅培集团所收购的HMB 相关基础专利有效期陆续届满,技源集团及 Metabolic 在产品应用开发及客户开拓方面的限制逐步解除,加入赛道的竞争企业越来越多,雅培集团将面临着同样竞争风险。

技源集团目前拥有的专利基本来自Metabolic,据上会稿披露,公司共计拥有228项授权专利,其中境内发明专利20项、境外发明专利127项(其中101项来自Metabolic),另外还有部分发明专利来自继受取得。

由于2024年同行公司暂为披露年报,对比2021年至2024年6月,技源集团研发费用分别为 3,393.01 万元、4,241.99 万元、4,302.55 万元、2,225.09 万元,占营业收入的比例分别为 4.23%、4.48%、4.82%、4.57%。

而同期同行业可比公司研发费用率平均值分别为 5.95%、5.40%、5.80%、6.00%,技源集团与同行相比存在明显差距。

此外技源集团研发人员水平、独立研发能力让人质疑。

2022年-2024年,技源集团公司研发人员数量分别为 105 人、115 人和 137 人,占公司员工总数的比例分别为 17.41%、19.39%和 19.94%,其中本科及以上学历人数分别为47人、52人和65人,占比分别为44.76%、45.22%和47.45%。

技源集团与伊利诺伊大学、爱荷华州立大学、中佛罗里达大学研究中心等院校及学术机构建立产学研合作关系。对此问询中监管层要求说明是否具备独立研发能力,是否依赖合作研发或相关单位。

据披露,行业内终端品牌企业数量众多,品牌认可度较高、市场规模较大、行业内具有代表性的主要企业有雅培集团、汤臣倍健、Nutramax等,其中,汤臣倍健为我国知名膳食营养品牌。

报告期内,技源集团曾于汤臣倍健有过段“蜜月期”,与其交易合作金额较大,汤臣倍健曾入前五大客户名列。

同时技源集团境内销售收入减少的直接原因,主要是对汤臣倍健的销售收入大幅缩减所致。

汤臣倍健是技源集团硫酸软骨素业务的第一大客户,2023年之前,汤臣倍健常进入公司前五大客户名列。2019年至2022年,公司向汤臣倍健交易金额分别为9,561.28万元、9,650.80万元、7,321.47万元和4,625.21万元。

2021年开始技源集团向汤臣倍健销售金额开始缩减,然而2022年,技源集团对汤臣倍健销售收入大幅下滑36.83%;到了2023年,更是仅产生513.16万元销售收入,这至少之前的一个零头而已。

对于正在冲刺IPO技源集团来说,报告期内被大客户抛弃无疑是一种痛,或者也是技源集团产品竞争力不足,报告期内公司研发投入低于同行水平,技术来源也依靠收购获取。

大把资金躺银行还要募资补流 曾无真实交易背景骗取银行贷款超3亿元

技源集团控股股东为技源香港,实际控制人为周京石、龙玲夫妇,通过技源香港和技源咨询合计控制公司 84.47% 的表决权。IPO前实控人周京石夫妇通过股权转让套现2.4亿元,资金未用于公司运营,引发“上市套利”质疑。周京石,男,1962年11月出生,美国国籍,硕士研究生学历。

此外,根据显示技源集团大笔资金躺银行,不缺钱还要募资补流合理性存疑。

本次募集资金共6.03亿元,其中2.06亿元用于技源集团营养健康原料生产基地建设项目,1.47亿元用于启东技源营养健康食品生产线扩建项目,0.99亿元用于启东技源营养健康食品生产线扩建项目和1.50亿元用于补充流动资金项目。

本次募资其中补流项目资金占比高达24.89%。除高额募资补流合理性外,公司募投后存在产能消化风险。

2022年-2024年,技源集团货币资金分别为1.96亿元、1.39亿元和1.72亿元,另交易性金融资产为1,809.90 万元、1.27亿元和1.71亿元。

公司货币资金主要由银行存款和其他货币资金构成。公司交易性金融资产主要为银行理财产品。

截至2024年技源集团账面资金高达3.43亿元,占比流动资产的44.87%。也就是说公司账面资金非常充足并不缺钱,而在本次募资中高达1.5亿元项目补流严重缺乏合理性。

此外2019年至2021年初,该公司存在通过合并范围内公司以及关联方技源中国取得银行贷款的情形。

具体而言,技源集团2019年内合计转贷6笔,总贷款金额1.33亿元,转贷金额共1.26亿元。2020年,转贷5笔,总贷款金额1.63亿元,转贷金额1.53亿元。2021年1月,转贷3笔,贷款金额和转贷金额均分别为3550万元。据此计算,技源集团在2019年至2021年合计转贷金额约为人民币3.14亿元。

技源集团方面表示,该公司上述转贷事项无真实交易背景,但相关转贷资金均最终用于公司日常生产经营所需,未用于购买长期资产、理财投资、拆出资金或国家禁止生产经营领域,不存在挪用或故意占用资金的情况,也不存在资金体外循环的情况。

技源集团营收严重依赖境外收入,其中公司核心产品HMB深度绑定雅培集团,报告期内公司HMB市场份额占比严重缩水,研发投入低于同行可比公司,风险不容小视。

技源集团控股股东为技源香港,实际控制人为周京石、龙玲夫妇,通过技源香港和技源咨询合计控制公司 84.47%的表决权。IPO前夕技源集团通过股权转让套现2.42亿元,资金未用于公司运营,引发“上市套利”质疑。2019年至2021年期间,无真实交易背景骗取银行贷款超3亿元,同时公司大笔资金躺银行却还要募资1.5亿元资金补流。

依赖境外收入核心产品绑定美国雅培 监管询问合作单价遭拒

2022年至2024年,技源集团的营业收入分别为9.47亿元、8.92亿元和10.12亿元,扣除非经常性损益后的归属于母公司股东的净利润分别为1.43亿元、1.53亿元和1.71亿元。

业绩虽呈现增长但2023年营收下滑5.84%。

报告期内,公司境外销售收入分别为8.64亿元、8.48亿元和9.38亿元,占公司主营业务收入的比例分别为91.40%、95.25%和 93.93%,境外销售收入占比较高,销售区域主要集中在美国、欧洲、澳大利亚、东南亚、巴西等国家或地区。

技源集团收入主要来源于营养原料产品占主营业务收入6成以上,销售收入占比较高的营养原料产品主要为HMB、氨基葡萄糖和硫酸软骨素等。

其中,HMB产品占比较高为公司核心产品,该产品收入分别为3.20亿元、2.39亿元、2.93亿元。占比33.85%、26.86%和29.37%。

据披露,技源集团是全球 HMB 产业领军企业,是全球最大的 HMB 供应商。根据有关统计数据,2021年至2023年,公司HMB产品在全球范围内的市场份额分别约为 69.85%、65.80%和 52.27%,虽然技源集团占据了全球HMB市场的主要份额,主要原因该产品主要收入来源雅培集团,但份额占比下滑非常严重。

HMB学名为β-羟基-β-甲基丁酸,是人体必需的支链氨基酸亮氨酸的活性代谢产物,能促进蛋白质合成并减少其分解,从而增加人的机体力量,延缓肌肉疲劳,也有助于防止老年人的肌肉萎缩。

不过随着更多健康保健企业加入赛道,令公司引起为傲的核心产品HMB业务市场份额逐渐被吞噬。主要公司有金湖申凯实业有限公司、靖江市三益化工有限公司、连云港盛和生物科技有限公司、西安维珍生物科技有限公司、西安优康馥莱生物科技有限公司等。

报告期内,公司系雅培集团 HMB 营养原料产品的首选供应商,雅培集团亦是公司HMB业务的主要客户之一。报告期各期,公司向雅培集团的销售收入占主营业务收入的比例分别为23.44%、17.38%和19.44%,占公司 HMB 业务收入的比例分别为 69.26%、64.69%和 66.19%。

技源集团业绩重点依赖雅培集团集团同时,公司产品议价能力都取决于雅培集团,产品销售毛利严重低于其他合作方。

业绩严重依赖雅培集团情况,也监管层重点关注,对此上市问询中要求向雅培集团销售产品的价格与第三方销售价格和市场平均价格的对比情况;与雅培集团合作的稳定性与可持续性,并要求分析发行人是否存在被替代的风险等等;

根据问询回复显示,技源集团竟拒接直接回复与雅培集团销售产品的价格,只是表示公司向雅培集团的销售价格处于市场平均价格范围内,但低于公司向其他第三方客户的平均销售价格。技源集团解释为主要系雅培集团为公司 HMB 营养原料业务的长期战略客户,双方已建立起长期稳定合作关系,综合考虑给予雅培集团一定的价格优惠所致。

从业绩依赖程度来看公司产品议价能较弱所致,然而公司未直接回复与雅培集团合作单价是从商业机密考虑还是存在其他原因,是否存在较低价格涉及利益输送呢?

研发投入低于同行技术来源靠收购 被汤臣倍健抛弃

上述提到的技源集团HMB产品1988年由 Metabolic创始人 Steven L. Nissen博士和 Naji N. Abumrad 博士最早发现并被证实有益于肌肉健康,后经过近七年的动物、人体安全性试验,于1995年被首次引入膳食营养补充领域。

根据披露显示Metabolic 成立于1990年1月,位于美国爱荷华州,是一家以研发创新为驱动,专业从事营养素分子筛选及评估、功效研究、市场合规准入及专利的企业。

技源集团通过全资子公司技源生物于2019年11月以869万美元(折合人民币5,964.00 万元)收购其100%股权。本次收购完成后,Metabolic 成为发行人的全资子公司。这也是技源集团在 HMB产品在全球份额占比如此之高的原因。

而在此之前,技源集团为 Metabolic供应 HMB 原料。2003 年前后,雅培集团关注到 HMB 及 Metabolic 的 Juven 相关产品,并与Metabolic达成合作,同时收购了HMB 相关基础专利。收购之前从而顺理成章的与雅培集团达成了合作关系。

2018年,雅培集团所收购的HMB 相关基础专利有效期陆续届满,技源集团及 Metabolic 在产品应用开发及客户开拓方面的限制逐步解除,加入赛道的竞争企业越来越多,雅培集团将面临着同样竞争风险。

技源集团目前拥有的专利基本来自Metabolic,据上会稿披露,公司共计拥有228项授权专利,其中境内发明专利20项、境外发明专利127项(其中101项来自Metabolic),另外还有部分发明专利来自继受取得。

由于2024年同行公司暂为披露年报,对比2021年至2024年6月,技源集团研发费用分别为 3,393.01 万元、4,241.99 万元、4,302.55 万元、2,225.09 万元,占营业收入的比例分别为 4.23%、4.48%、4.82%、4.57%。

而同期同行业可比公司研发费用率平均值分别为 5.95%、5.40%、5.80%、6.00%,技源集团与同行相比存在明显差距。

此外技源集团研发人员水平、独立研发能力让人质疑。

2022年-2024年,技源集团公司研发人员数量分别为 105 人、115 人和 137 人,占公司员工总数的比例分别为 17.41%、19.39%和 19.94%,其中本科及以上学历人数分别为47人、52人和65人,占比分别为44.76%、45.22%和47.45%。

技源集团与伊利诺伊大学、爱荷华州立大学、中佛罗里达大学研究中心等院校及学术机构建立产学研合作关系。对此问询中监管层要求说明是否具备独立研发能力,是否依赖合作研发或相关单位。

据披露,行业内终端品牌企业数量众多,品牌认可度较高、市场规模较大、行业内具有代表性的主要企业有雅培集团、汤臣倍健、Nutramax等,其中,汤臣倍健为我国知名膳食营养品牌。

报告期内,技源集团曾于汤臣倍健有过段“蜜月期”,与其交易合作金额较大,汤臣倍健曾入前五大客户名列。

同时技源集团境内销售收入减少的直接原因,主要是对汤臣倍健的销售收入大幅缩减所致。

汤臣倍健是技源集团硫酸软骨素业务的第一大客户,2023年之前,汤臣倍健常进入公司前五大客户名列。2019年至2022年,公司向汤臣倍健交易金额分别为9,561.28万元、9,650.80万元、7,321.47万元和4,625.21万元。

2021年开始技源集团向汤臣倍健销售金额开始缩减,然而2022年,技源集团对汤臣倍健销售收入大幅下滑36.83%;到了2023年,更是仅产生513.16万元销售收入,这至少之前的一个零头而已。

对于正在冲刺IPO技源集团来说,报告期内被大客户抛弃无疑是一种痛,或者也是技源集团产品竞争力不足,报告期内公司研发投入低于同行水平,技术来源也依靠收购获取。

大把资金躺银行还要募资补流 曾无真实交易背景骗取银行贷款超3亿元

技源集团控股股东为技源香港,实际控制人为周京石、龙玲夫妇,通过技源香港和技源咨询合计控制公司 84.47% 的表决权。IPO前实控人周京石夫妇通过股权转让套现2.4亿元,资金未用于公司运营,引发“上市套利”质疑。周京石,男,1962年11月出生,美国国籍,硕士研究生学历。

此外,根据显示技源集团大笔资金躺银行,不缺钱还要募资补流合理性存疑。

本次募集资金共6.03亿元,其中2.06亿元用于技源集团营养健康原料生产基地建设项目,1.47亿元用于启东技源营养健康食品生产线扩建项目,0.99亿元用于启东技源营养健康食品生产线扩建项目和1.50亿元用于补充流动资金项目。

本次募资其中补流项目资金占比高达24.89%。除高额募资补流合理性外,公司募投后存在产能消化风险。

2022年-2024年,技源集团货币资金分别为1.96亿元、1.39亿元和1.72亿元,另交易性金融资产为1,809.90 万元、1.27亿元和1.71亿元。

公司货币资金主要由银行存款和其他货币资金构成。公司交易性金融资产主要为银行理财产品。

截至2024年技源集团账面资金高达3.43亿元,占比流动资产的44.87%。也就是说公司账面资金非常充足并不缺钱,而在本次募资中高达1.5亿元项目补流严重缺乏合理性。

此外2019年至2021年初,该公司存在通过合并范围内公司以及关联方技源中国取得银行贷款的情形。

具体而言,技源集团2019年内合计转贷6笔,总贷款金额1.33亿元,转贷金额共1.26亿元。2020年,转贷5笔,总贷款金额1.63亿元,转贷金额1.53亿元。2021年1月,转贷3笔,贷款金额和转贷金额均分别为3550万元。据此计算,技源集团在2019年至2021年合计转贷金额约为人民币3.14亿元。

技源集团方面表示,该公司上述转贷事项无真实交易背景,但相关转贷资金均最终用于公司日常生产经营所需,未用于购买长期资产、理财投资、拆出资金或国家禁止生产经营领域,不存在挪用或故意占用资金的情况,也不存在资金体外循环的情况。

下一篇

最新消息

前天 09:50

前天 09:41

前天 09:40