要闻头条

中旗新材虚构存货研发人员持续下降 产量持续下滑却逆势大幅扩产风险加剧

广东中旗新材料股份有限公司是一家专业从事人造石英石装饰材料的研发、生产、销售和服务的高新技术企业,主要产品是人造石英石板材和人造石英石台面,产品广泛应用于厨房、卫浴、酒店、商场等室内建筑装饰装修领域。3月25日,中旗新材将接受发审会审核闯关中小板。

此前曾有知名财经媒体报道中旗新材财务数据出现勾稽异常,收入和采购数据可信度较较低。为此,《壹创财经网》通过深度分析,发现公司存货也存在较大异常之处,主要原材料库存数量持续增加,但是账面金额却大幅下滑。并且,公司在主要产品产销量持续下滑的情况之下,仍募巨额大幅扩产令人质疑扩产之后其存在风险问题。并且,公司研发人员及生产人员出现持续下降,不知中旗新材为何要执意募集扩产。

原材料库存数量持续增加而账面金额却持续下滑

在存货结构中,招股书披露报告期各期原材料存款账面价值分别为1490.67万元、1346.24万元、1182.36万元、1455.92万元,委托加工物资分别为0.39万元、17.76万元、102.08万元、224.50万元,合计账面价值分别为1491.06万元、1364万元、1284.44万元、1680.42万元。

公司披露主要原材料不饱和树脂采购数量分别为12853.86吨、13450.82吨、12678.16吨、4921.34吨,耗用量分别为12343.66吨、13042.61吨、12166.11万元、4721.39万元,由此可知不饱和树脂库存数量分别增加510.20吨、408.21吨、512.05吨、199.95吨。采购价格分别为0.81万元/吨、0.87万元/吨、0.72万元/吨、0.58万元/吨,由此可以推测不饱和树脂原材料库存账面原值应分别增加413.26万元、355.14万元、368.68万元、200.58万元。

公司另一款主要原材料石英填料采购数量分别为105770.70吨、111133.45吨、98533.81吨、38586.82吨,耗用量分别为103695.28吨、107230.18吨、93833.82吨、36405.80吨。由此可知石英填料库存数量分别增加2075.42吨、3903.27吨、4699.99吨、2181.02吨,购价格分别为0.07万元/吨、0.07万元/吨、0.07万元/吨、0.08万元/吨,此可以推测石英填料原材料库存账面原值应分别增加145.28万元、273.23万元、329.00万元、174.48万元。

综合上述,公司库存原材料账面价值应分别增加558.54万元、628.37万元、697.68万元、375.06万元。

而在存货结构中,招股书披露2018年至2020年1-6月原材料账面价值分别增加-127.06万元、-78.56万元、395.98万元。而在产品金额分别较上期增加-465.25万元、11.79万元、-54.05万元。

可以看出,2018年、2019年随着原材料库存数量的增加,而账款价值不仅没有增加,反而出现下降与常理不符,而2020年1-6月却与实际相符合。因此可以肯定的是,公司在存货中存在虚构成分,进行牵涉到原材料采购与耗用的真实性。

在存货结构中,2020年1-6月发出商品与库存商品金额合计分别为4506.28万元,较2019年下滑583.33万元。当期人造石英台面产量为16.97万延米,销售为17.44万延米,销售价格为405.48元/延米,合计库存减少190.58万元。人造石英板材产销率为99.63%,库存数量增加0.28万米,销售价格为288.99元/米,合计库存金额应增加80.92万元。由此可知,2020年1-6月库存商品应增加-109.66万,而实际库存商品增加金额减少了583.33万元。

主要产品销量持续下滑却逆势大幅扩产

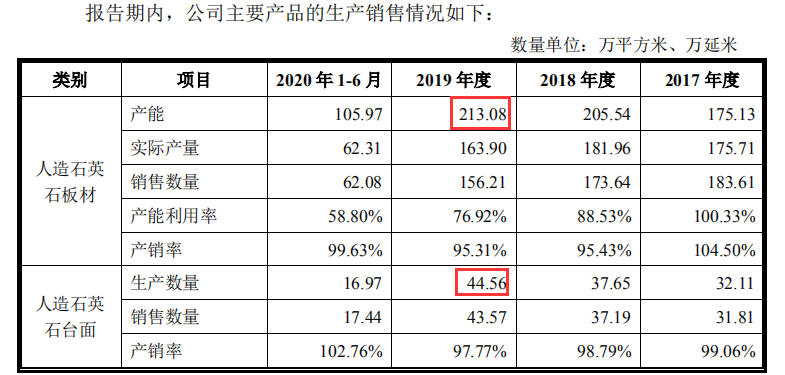

在公司板材及台面销售价格及销量表中披露,公司板材实际销量分别为156.80万平方米、143.03万平方米、119.92万平方米、47.72万平方米,板材销量出现持续下滑。在主营业务收入中,板材销售金额分别为42503.27万元、41818.66万元、35505.89万元、13789.48万元,分别占主营业务收入比为78.48%、74.09%、67.21%、65.92%,占比较高成为主要收入来源。板材销量持续大幅下滑,势必将影响公司营业收入的稳定性。

招股书披露,2017 年至 2019 年,板材销售单价和销量变动对主营业务收入影响分别为156.80万元、-3734.17万元、-6756.14万元。虽然,公司台面销量持续上升,但是对主营业务收入影响却远小于板材,分别为31.81万元、1972.43万元、2492.25万元。

其次,公司报告期各期新增订单金额分别为62029.78万元、62907.81万元、61077.94万元、21904.71万元,可以看出新增新单2019年开始下滑,也为业绩不稳定性埋下隐患。

针对公司主要收入来源的板材销售数量持续下滑的局面,且产能利用率大幅下滑的情况之下却选择上市逆势扩产,如此一来风险可控程度变的令人心惊胆战。

招股书披露,公司人造石英石板材产能利用率分别为100%、88.53%、76.92%、58.80%,产能利用率持续大幅下滑。而中旗新材此次欲募集6.3亿元,其中3.4亿元用于中旗(湖北)新材料一期建设项目、7000万元用于高明二厂二期扩建项目、1.6亿元用于中旗(湖北)新材料二期建设项目。

根据公司募投项目资料显示,中旗(湖北)新材料一期建设项目完成后,中旗新材将形成人造石英石板材面年300万平方米、人造石英石台面每年16.5万延米的生产能力,中旗(湖北)新材料二期建设项目完成后,中旗新材将形成人造石英石板材每年150万平方米。

根据公司石英石深加工改扩建项目环境影响报告显示,高明二厂二期扩建项目完成后加工橱柜台面新增5万延米,卫浴台面3万延米,合计增加8万延米。

公司募投项目建成,将新增人造石英石板材450万平方米,人造石英石台面24.5万延米。项目建成之后,人造石英石板材为2019年产能311.19,人造石英石台面为2019年产量154.98%。如此大幅扩产,产能消耗风险大幅增加。

前后披露矛盾重重,生产人员与研发人员大幅减少

招股书披露,2020 年 1-9 月实现营业收入 36,017.66 万元,较去年同期营业收入增长 4.40%;2020 年 1-9 月实现净利润 9,260.00 万元,较去年同期增加 42.35%,实现扣非后净利润 8,454.59 万元,较去年同期增加 31.67%,扣非后净利润上升较多主要系 2020 年 1-9 月主要原材料不饱和树脂的采购价格下降以及出口产品的退税率提高所致。

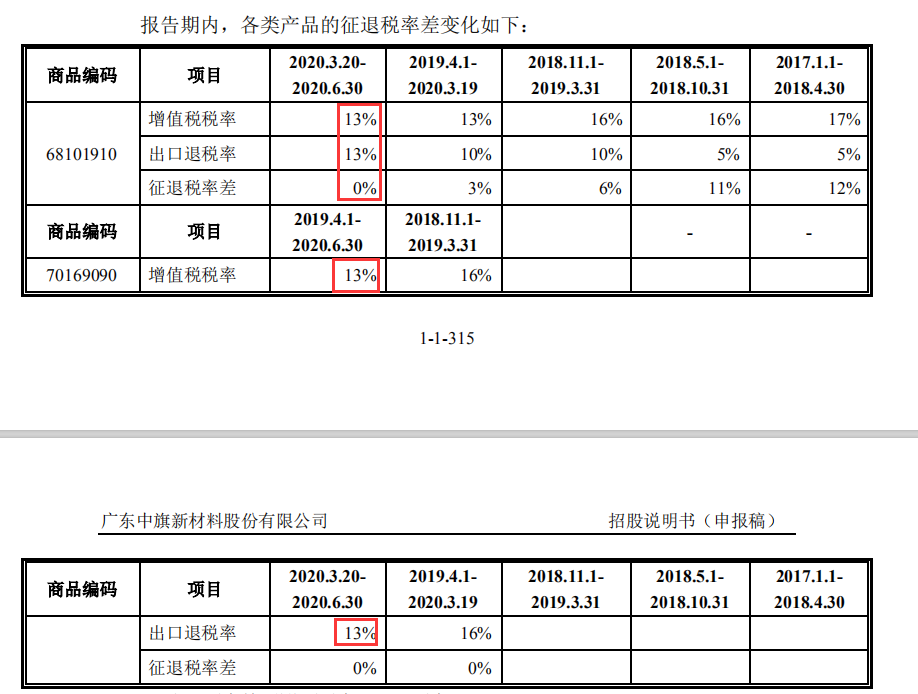

公司披露不饱和树脂的采购价格下降,确有其事。2020年1-6月公司采购不饱和树脂单价为0.58万元/吨,较2019年下降0.14万元/吨,下滑幅度为19.44%。但是,公司所称出口产品的退税率提高存在虚假披露。

招股书披露,公司各类产品征退税率差变化情况表中披露,商品编码68101910出口税率为13%,较上期增加3%。但是商品编码70169090出口税率为13%,反而比上期下降3%。

其次,公司称人造石英石行业属于技术密集型行业。但是,公司研发人员却出现持续下降。招股书在职工薪酬一栏表中披露,报告期各期加权平均月均用研发人员数量分别为99人、119人、105人、94人,同样也是在2018年出现顶峰之后便开始下滑,2019年、2020年1-6月下滑人数分别为14人、11人,下滑幅度分别为11.76%、10.47%。

并且,生产人员也出现大幅下降。报告期间平均月均用生产人员数量分别为733人880人、810人、648人,可以发现公司生产人员数量出现急速下滑,在2018年达到顶峰之后,2019年、2020年1-6月出现大幅下滑,下滑人数分别为70人、162人,下滑幅度分别为7.95%、20%。生产人员大幅下降与公司产量有关,从公司经营情况表中可以发现,主要产品人造石英石板材产量持续下滑。