要闻头条

华海诚科IPO坏账计提远超同行 披露漏洞百出数据差异巨大信披存疑

华海诚科成立于2010 年,公司专注于半导体封装材料的研发及产业化,主要产品包括环氧塑封料与电子胶黏剂,广泛应用于半导体封装、板级组装等应用场景。

江苏华海诚科新材料股份有限公司(下称“华海诚科”)成立于2010 年,公司专注于半导体封装材料的研发及产业化,主要产品包括环氧塑封料与电子胶黏剂,广泛应用于半导体封装、板级组装等应用场景。

华海诚科实际控制人韩江龙、成兴明、陶军三人为合计控制公司的表决权比例为46.67%。

本次发行拟募集资金共3.30亿元,将用于高密度集成电路和系统级模块 封装用环氧塑封料项目和研发中心投入以及资金补流方面。

华海诚科披露招股书与公司年报披露漏洞百出,大量数据存在巨大差异,实际控制人学历以及履历存在披露差异,公司信披问题让人陷入了沉思。

增资价格公允性存疑

据招股书显示截至本招股说明书签署日,华海诚科共39名股东,无任一单一股东所享有的表决权股份超过股本总额的30%,均不足以对股东大会的决议产生重大影响。因此,认定公司无控股股东。

华海诚科实际控制人认定为韩江龙、成兴明、陶军三人直接持股并控制的表决权比例分别为 18.58%、5.34%、5.72%。同时陶军作为执行事务合伙人的德裕丰直接持股并控制的表决权比例为17.03%,上述三人合计控制公司的表决权比例为46.67%。

华海诚科有限设立于2010年12月,由乾丰投资和华天科技共同出资注册资本为人民币5000万元,2015年完成了股份改制。并于2016年5月至2020年12月挂牌新三板交易。

在此之后公司便开始策划IPO上市,同时情形上市前突击入股情形,公司于2022年6月披露上市申报材料,在2021年一年时间完成3次增资以及1次股权转让,然而仅仅一年时间增资单价上涨数倍。

2021年1月7日,公司与连云港华海诚科全体股东韩江龙、陶军、杨森茂签署了《关于江苏华海诚科新材料股份有限公司发行股份购买资产协议书》,约 定公司以发行股份的方式购买三位股东合计持有的连云港华海诚科100%股权, 华海诚科向三位股东合计发行829.57万股股份,交易价格为5724万元,发行价 格为人民币6.90元/股。

2021年11月19日,公司将注册资本由人民币5129.57万元增加到5809.57 万元,新增注册资本680万元,由新股东聚源信诚、盛宇华天、全德学镂科芯、徐州盛芯、清源知本、湖州木桐、宁波芯可智、沈志良和原股东江苏新潮、徐建军、周林、陈青、李启明、李兰侠、杨浩、德裕丰以现金形式对公司进行增资,同时实控人之一韩江龙将其持有102.6万股股份分别转让给南通华达77万股,转让给陈佳宇25.6万股。本次股份转让及增资的价格均为19.5元/股。

短短10个月增资价格从6.90元/股涨到19.5元/股,同时实控人韩江龙套现2000.7万元,较比1月增资时价格上涨3倍,真印钞机。

那么本次转让价格公允性是否合理,韩江龙明知公司即将IPO急于套现情形不符合常理,并且2021年1月以发行股份方式价值5724万元购买三位股东合计持有的连云港华海诚科存在一定的溢价情况,据了解连云港华海诚科2020 年资产总额3741.77万元,净资产为2309.28万元,营业收入为1929.36万元。

2021年12月13日,公司召开2021年第四次临时股东大会,同意将注册资 本由人民币5809.57万元增加到 6,051.65 万元,新增注册资本 242.08 万元,由 新股东深圳哈勃以现金形式对公司进行增资,本次增资额合计为人民币 5417 万元,其中 242.08 万元用于增加公司注册资本,剩余5174.92万元转作资本公积金。本次增资的价格为22.38元/股。

披露数据差异巨大 实控人学历不一致 漏洞百出披露真实性存疑

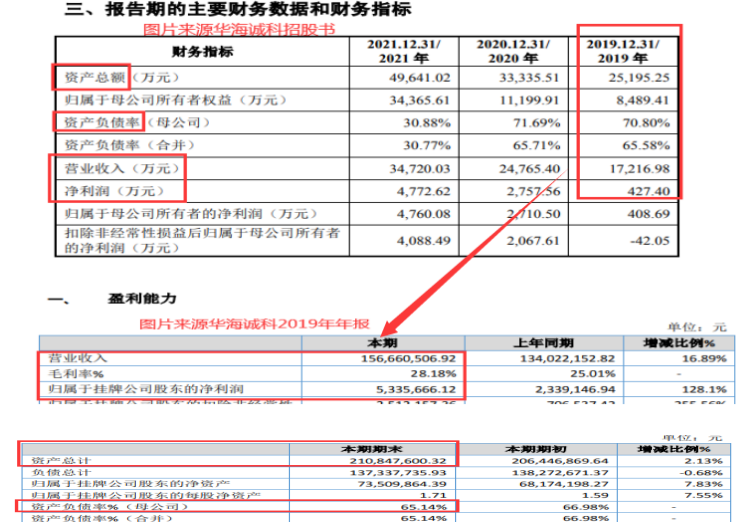

华海诚科招股书披露2019年至2021年公司营业收入为17,216.98万元、24,765.40和34,720.03万元,营业快速增长与上述提到收购子公司连云港华海诚科有着较大关系,公司将从2021年4月1日将连云港华海诚科纳入合并财务报表范围。

据华海诚科2019年年报显示本期营业收入为15,666.05万元,远低于华海诚科招股书披露的营业收入相差1550.93万元。

除此之外还存在大量数据差异较大情况,招股书披露2019年资产总额为25,195.25万元,主营业务毛利率29.95%,归属于母公司股东的净利润408.69万元,而年报显示为21,084.76万元,相差4110.49万元,毛利率为28.18%,归属于母公司股东的净利533.57,相差124.88万元。

招股书披露2019年母公司资产负债率70.80%,年报披露母公司资产负债率为65.14%。

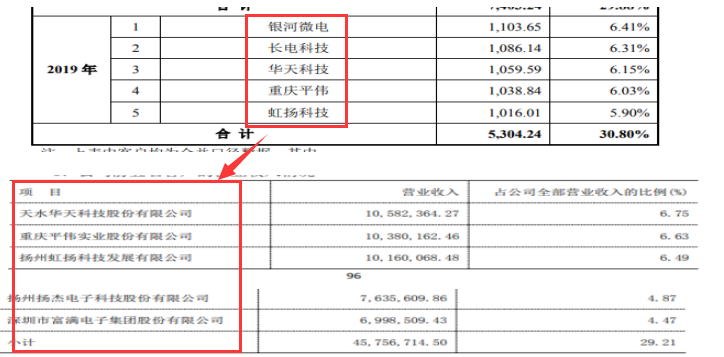

还有招股书披露前五大客户不仅销售金额与年报披露不一致,并且前五大客户名字都不存差异。

招股书披露2019年前五大客户销售金额为5304.24万元占比30.80%。而年报披露2019年前五大客户销售金额为4575.67万元占比29.21%。招股书前五大客户来自银河微电、长电科技、华天科技、重庆平伟、虹扬科技,年报披露前五大客户来自华天科技、重庆平伟、虹扬科技、扬杰电子、富满电子。

可以说华海诚科招股书与年报披露从头到尾除了名称与股东名称相符,其他数据基本找不到相同的了。甚至更搞笑的连实际控制人中的其中2位学历履历都披露不一致了。

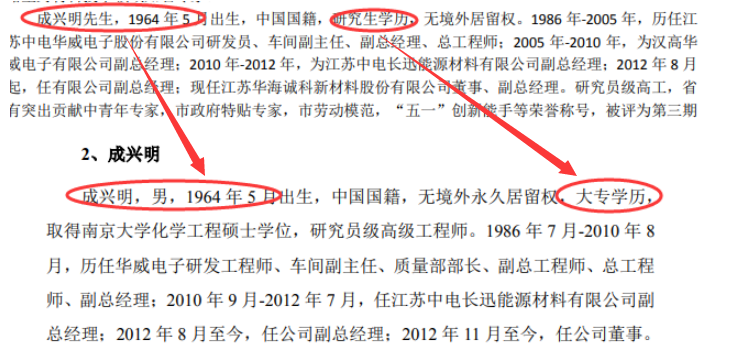

据招股书披露实际控制人之一成兴明1964年5月出生,大专学历,取得南京大学化学工程硕士学位,研究员级高级工程师。而年报披露却是研究生学历。

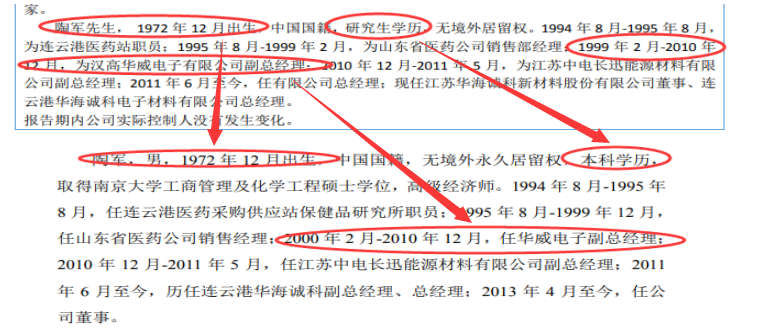

据招股书披露实际控制人之一陶军1972年12月出生,本科学历,取得南京大学工商管理及化学工程硕士学位,高级经济师。1995年8月-1999年12月, 任山东省医药公司销售经理;2000年2月-2010 年12月,任华威电子副总经理;

而2019年报披露陶军为研究生学历。1995年8月-1999年2月,为山东省医药公司销售部经理;1999年2月-2010年12月,为汉高华威电子有限公司副总经理;不仅仅是学历披露不一致,连履历任职时间披露都存在不一致,真是漏铜百出,招股书披露真实性不得不让人质疑。

坏账计提远超同行 客户破产纠纷一堆

华海诚科招股书显示报告期各期末,公司应收账款的账面余额分别为 9107.52万元、10104.00万元和11870.43万元,分别增长10.94%和17.48%,占营业收入的比例分别为52.90%、40.80%和34.19%。

占比较大应收账款余额或将影响公司的资金周转效率,属于应收账款高企。应收账款周转率(次)2.10、2.58和3.16,同行可比公司应收账款周转率均值为4.64、5.44和5.77。华海诚科应收账款周转率垫底同行均值且远低于同行均值。

报告期华海诚科坏账准备1183.18万元、854.14和964.99万元,占比同期公司净利润的276.83%、30.97%和20.22%,虽然呈现较大下滑但坏账占比净利润还是较高,对公司盈利能力存在较大影响。

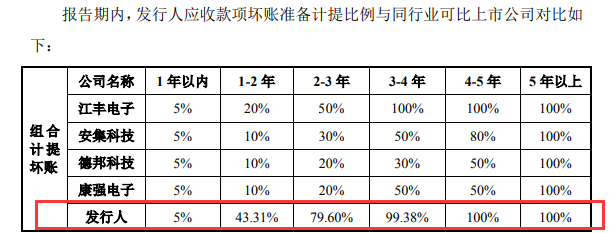

与此同时华海诚科坏账计提远超同行公司,1年以内华海诚科坏账计提与同行一致都为5%,而1-2 年华海诚科坏账计提飙升到43.31%,而4家同行最高的仅1家为20%,2-3 年华海诚科坏账计提为79.60%,同行最高1家为50%。

另外据中国判决文书网显示华海诚科报告期内2019年至2021年,公司就存在多起因无法收款与客户产生买卖合同纠纷。

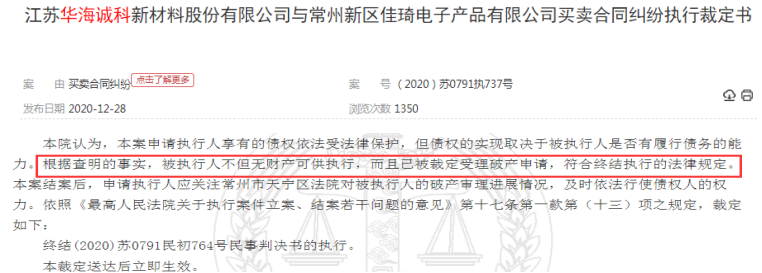

例2020年12月华海诚科与常州新区佳琦电子产品有限公司合同纠纷一案,因被执行人破产不但无财产可供执行,而且已被裁定受理破产申请。也就说华海诚科无法收到常州新区佳琦电子款项。

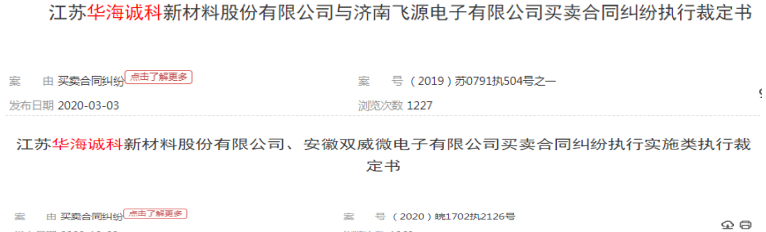

还有2020年12月华海诚科与安徽双威微电子有限公司合同纠纷一案,2020年3月华海诚科与济南飞源电子有限公司合同纠纷一案,同样因被执行人破产不但无财产可供执行。华海诚科同样无法回收合同款项。

同样类似案件报告期仅3年时间就存在多起,那么为什么华海诚科会存在如此多的合同款项无法回收呢,是公司产品质量不行,导致公司客户质量不行?

华海诚科实际控制人韩江龙、成兴明、陶军三人为合计控制公司的表决权比例为46.67%。

本次发行拟募集资金共3.30亿元,将用于高密度集成电路和系统级模块 封装用环氧塑封料项目和研发中心投入以及资金补流方面。

华海诚科披露招股书与公司年报披露漏洞百出,大量数据存在巨大差异,实际控制人学历以及履历存在披露差异,公司信披问题让人陷入了沉思。

增资价格公允性存疑

据招股书显示截至本招股说明书签署日,华海诚科共39名股东,无任一单一股东所享有的表决权股份超过股本总额的30%,均不足以对股东大会的决议产生重大影响。因此,认定公司无控股股东。

华海诚科实际控制人认定为韩江龙、成兴明、陶军三人直接持股并控制的表决权比例分别为 18.58%、5.34%、5.72%。同时陶军作为执行事务合伙人的德裕丰直接持股并控制的表决权比例为17.03%,上述三人合计控制公司的表决权比例为46.67%。

华海诚科有限设立于2010年12月,由乾丰投资和华天科技共同出资注册资本为人民币5000万元,2015年完成了股份改制。并于2016年5月至2020年12月挂牌新三板交易。

在此之后公司便开始策划IPO上市,同时情形上市前突击入股情形,公司于2022年6月披露上市申报材料,在2021年一年时间完成3次增资以及1次股权转让,然而仅仅一年时间增资单价上涨数倍。

2021年1月7日,公司与连云港华海诚科全体股东韩江龙、陶军、杨森茂签署了《关于江苏华海诚科新材料股份有限公司发行股份购买资产协议书》,约 定公司以发行股份的方式购买三位股东合计持有的连云港华海诚科100%股权, 华海诚科向三位股东合计发行829.57万股股份,交易价格为5724万元,发行价 格为人民币6.90元/股。

2021年11月19日,公司将注册资本由人民币5129.57万元增加到5809.57 万元,新增注册资本680万元,由新股东聚源信诚、盛宇华天、全德学镂科芯、徐州盛芯、清源知本、湖州木桐、宁波芯可智、沈志良和原股东江苏新潮、徐建军、周林、陈青、李启明、李兰侠、杨浩、德裕丰以现金形式对公司进行增资,同时实控人之一韩江龙将其持有102.6万股股份分别转让给南通华达77万股,转让给陈佳宇25.6万股。本次股份转让及增资的价格均为19.5元/股。

短短10个月增资价格从6.90元/股涨到19.5元/股,同时实控人韩江龙套现2000.7万元,较比1月增资时价格上涨3倍,真印钞机。

那么本次转让价格公允性是否合理,韩江龙明知公司即将IPO急于套现情形不符合常理,并且2021年1月以发行股份方式价值5724万元购买三位股东合计持有的连云港华海诚科存在一定的溢价情况,据了解连云港华海诚科2020 年资产总额3741.77万元,净资产为2309.28万元,营业收入为1929.36万元。

2021年12月13日,公司召开2021年第四次临时股东大会,同意将注册资 本由人民币5809.57万元增加到 6,051.65 万元,新增注册资本 242.08 万元,由 新股东深圳哈勃以现金形式对公司进行增资,本次增资额合计为人民币 5417 万元,其中 242.08 万元用于增加公司注册资本,剩余5174.92万元转作资本公积金。本次增资的价格为22.38元/股。

披露数据差异巨大 实控人学历不一致 漏洞百出披露真实性存疑

华海诚科招股书披露2019年至2021年公司营业收入为17,216.98万元、24,765.40和34,720.03万元,营业快速增长与上述提到收购子公司连云港华海诚科有着较大关系,公司将从2021年4月1日将连云港华海诚科纳入合并财务报表范围。

据华海诚科2019年年报显示本期营业收入为15,666.05万元,远低于华海诚科招股书披露的营业收入相差1550.93万元。

除此之外还存在大量数据差异较大情况,招股书披露2019年资产总额为25,195.25万元,主营业务毛利率29.95%,归属于母公司股东的净利润408.69万元,而年报显示为21,084.76万元,相差4110.49万元,毛利率为28.18%,归属于母公司股东的净利533.57,相差124.88万元。

招股书披露2019年母公司资产负债率70.80%,年报披露母公司资产负债率为65.14%。

还有招股书披露前五大客户不仅销售金额与年报披露不一致,并且前五大客户名字都不存差异。

招股书披露2019年前五大客户销售金额为5304.24万元占比30.80%。而年报披露2019年前五大客户销售金额为4575.67万元占比29.21%。招股书前五大客户来自银河微电、长电科技、华天科技、重庆平伟、虹扬科技,年报披露前五大客户来自华天科技、重庆平伟、虹扬科技、扬杰电子、富满电子。

可以说华海诚科招股书与年报披露从头到尾除了名称与股东名称相符,其他数据基本找不到相同的了。甚至更搞笑的连实际控制人中的其中2位学历履历都披露不一致了。

据招股书披露实际控制人之一成兴明1964年5月出生,大专学历,取得南京大学化学工程硕士学位,研究员级高级工程师。而年报披露却是研究生学历。

据招股书披露实际控制人之一陶军1972年12月出生,本科学历,取得南京大学工商管理及化学工程硕士学位,高级经济师。1995年8月-1999年12月, 任山东省医药公司销售经理;2000年2月-2010 年12月,任华威电子副总经理;

而2019年报披露陶军为研究生学历。1995年8月-1999年2月,为山东省医药公司销售部经理;1999年2月-2010年12月,为汉高华威电子有限公司副总经理;不仅仅是学历披露不一致,连履历任职时间披露都存在不一致,真是漏铜百出,招股书披露真实性不得不让人质疑。

坏账计提远超同行 客户破产纠纷一堆

华海诚科招股书显示报告期各期末,公司应收账款的账面余额分别为 9107.52万元、10104.00万元和11870.43万元,分别增长10.94%和17.48%,占营业收入的比例分别为52.90%、40.80%和34.19%。

占比较大应收账款余额或将影响公司的资金周转效率,属于应收账款高企。应收账款周转率(次)2.10、2.58和3.16,同行可比公司应收账款周转率均值为4.64、5.44和5.77。华海诚科应收账款周转率垫底同行均值且远低于同行均值。

报告期华海诚科坏账准备1183.18万元、854.14和964.99万元,占比同期公司净利润的276.83%、30.97%和20.22%,虽然呈现较大下滑但坏账占比净利润还是较高,对公司盈利能力存在较大影响。

与此同时华海诚科坏账计提远超同行公司,1年以内华海诚科坏账计提与同行一致都为5%,而1-2 年华海诚科坏账计提飙升到43.31%,而4家同行最高的仅1家为20%,2-3 年华海诚科坏账计提为79.60%,同行最高1家为50%。

另外据中国判决文书网显示华海诚科报告期内2019年至2021年,公司就存在多起因无法收款与客户产生买卖合同纠纷。

例2020年12月华海诚科与常州新区佳琦电子产品有限公司合同纠纷一案,因被执行人破产不但无财产可供执行,而且已被裁定受理破产申请。也就说华海诚科无法收到常州新区佳琦电子款项。

还有2020年12月华海诚科与安徽双威微电子有限公司合同纠纷一案,2020年3月华海诚科与济南飞源电子有限公司合同纠纷一案,同样因被执行人破产不但无财产可供执行。华海诚科同样无法回收合同款项。

同样类似案件报告期仅3年时间就存在多起,那么为什么华海诚科会存在如此多的合同款项无法回收呢,是公司产品质量不行,导致公司客户质量不行?

下一篇