新股

海信视像分拆信芯微IPO:关联交易占比走低有玄机 上市前大规模“低价”股权激励

近日, 海信集团旗下公司青岛信芯微电子科技股份有限公司(下称“信芯微”)递交了科创板上市申请。同时,信芯微还是A股上市公司海信视像的控股子公司,故此次IPO还构成分拆上市。

报告期内,信芯微对前五大客户的销售收入合计都超过了总营收的85%,高于同行。信芯微对前五大客户较为依赖的原因有很多,比如海信集团的关联交易收入占到了20%左右,还有经销模式存疑。

资料显示,信芯微与终端客户京东方等本来就有合作关系,且海信视像与京东方也是上下游关系,但信芯微与京东方却采取经销模式购销。而正是由于经销模式收入的翻番增长,才导致信芯微与海信集团的关联交易金额虽有增长,但占总营收的比值却能始终维持在20%左右,没有触及30%的审核红线。

关联交易金额激增而占比降低背后:经销模式存疑

招股书显示,信芯微的主营业务是显示芯片及AIoT智能控制芯片的Fabless模式芯片设计。2020-2022年,信芯微的主营业务收入分别为2.56亿元、4.68亿元、5.35亿元,扣非归母净利润分别为-0.42亿元、0.53亿元、0.56亿元。

信芯微将业绩大幅增长的原因归结为:显示芯片市场规模快速提升;显示芯片行业国产替代趋势加快;显示芯片价格有所上涨;公司具备较为完善的芯片产品阵列并持续进行新品研发。

事实上,信芯微业绩大幅增长还有大客户的支持。尽管业绩大幅增长,公司报告期内前五大客户却始终固定在6家,且2020年和2021年一直固定在5家。

可见,信芯微对前五大客户的依赖程度较大。报告期各期,公司前五大客户合计销售额分别为2.19亿元、4.27亿元、4.7亿元,占主营业务收入的比例分别为85.61%、91.59%、87.94%,始终维持在85%以上。

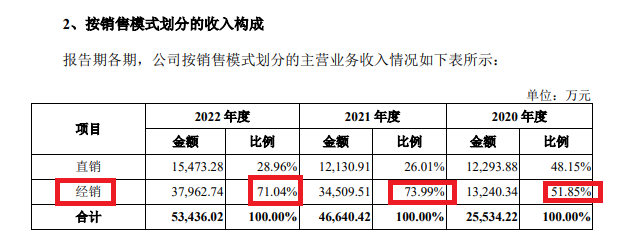

信芯微称:公司客户集中度较高,主要由于公司根据集成电路行业特点和自身实际经营情况采取经销与直销相结合的销售模式,总体上以经销模式为主,对京东方、华星光电、惠科股份等主流面板厂商主要采取经销模式。

但信芯微对京东方采取经销模式的合理性存疑。2020年-2022年,信芯微经销模式下的销售收入分别为1.32亿元、3.45亿元、3.8亿元,占主营业务收入的比例分别为 51.85%、73.99%和 71.04%。2021年和2022年,公司经销收入同比分别增长161.36%、10.14%。来源:信芯微招股书

信芯微称:2021年经销收入占比上升主要系随着业务规模的快速提升,公司加大与经销商的合作。但问题是,信芯微与终端客户京东方本来就可以直接建立联系,为何还要通过经销模式?

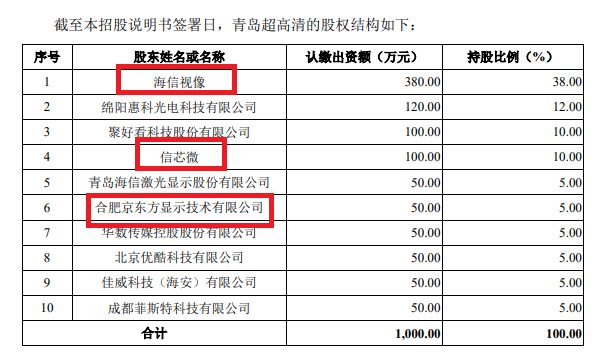

信芯微与京东方可以直接建立联系的第一个证据是:双方及海信视像等“海信系”一众公司合作成立了青岛超高清视频创新科技有限公司。其中,海信视像股权占比38%、信芯微持股比例为10%,合肥京东方显示技术有限公司持股比例为5%。来源:信芯微招股书

第二个证据是信芯微母公司海信视像与京东方关系匪浅。尽管海信视像在年报中没有披露与京东方的交易金额,但众多研究报告及公开资料显示,海信是京东方最大的面板客户之一。有观点认为,采用京东方ADS面板的客户中,海信是京东方国内最大的客户。

正是经销模式收入的急剧增长,才令信芯微与海信集团的关联交易收入占比维持在20%左右。2020-2022年,公司向关联方销售商品、提供服务的金额分别为6529.88万元、8490.11万元和10438.92万元,占总营收的比例分别为25.48%、18.16%和19.51%,交易对象基本上就是海信集团及关联方。

独立性待考

招股书显示,信芯微主要向海信集团等关联方销售显示芯片和AIoT智能控制芯片。2020-2022年,公司向关联方销售的显示芯片金额分别为5534.58万元、6280.38万元和7521.71万元;向关联方销售的 AIoT 智能控制芯片金额分别为705.3万元、1643.99万元和2499.3万元,占各期同类型收入的比例分别为85.46%、94.57%和98.04%。

可以说,信芯微AIoT智能控制芯片十分依赖关联方,该业务独立性较弱。如果没有海信集团,公司的AIoT 智能控制芯片业务基本荒废。

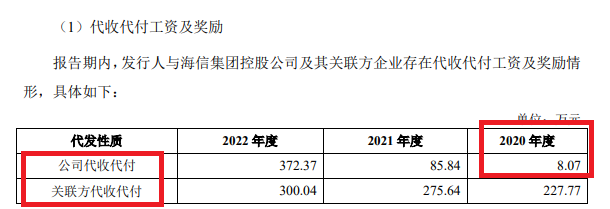

信芯微不仅在业务独立性上存在薄弱之处,在财务独立、资产独立完整等方面也存在一定瑕疵。如信芯微与海信集团控及其关联方企业存在互相代收代付工资及奖励的事实,2020-2022年,信芯微代关联方代收代付的金额分别是8.07万元、85.84万元、372.37万元,大幅增高;关联方代收代付的金额分别是227.77万元、275.64万元、300.04万元,也是逐年增长的趋势。来源:信芯微招股书

信芯微解释称:公司与关联方互相代为发放工资主要系为了方便部分员工于工作地缴纳社保、公积金。

研究认为,代收代付工资是非常能体现一家公司独立性的方向标,尤其是大集团公司。如果一家公司连员工工资都需要代收代付,那双方的员工是否存在混同、财务是否“受制于人”都有待验证。

招股书显示,信芯微及控股子公司在经营过程中使用的“H!view”“Hisense”“信芯”系列商标,均来自海信集团控股公司转授权,商标权利人系海信集团公司。由此可见,公司无形资产的独立性也有瑕疵。

截止招股书签署日,信芯微还从关联方租赁2处面积合计3035.92平方米的租赁场所,占租赁总面积的比例为41.84%。

上市前启动“印钞机”

今年1月12日,海信视像发布公告称,拟分拆控股子公司信芯微至境内证券交易所上市。可就在2022年11月9日,也就是分拆前的两个月,信芯微启动了大规模的股权激励计划。

招股书显示,信芯微股权激励授予激励对象的股票期权数量为16,665,133份,占发行人增发后股本总额的5.07%,行权价格为人民币3元/股。2022年12月,该股权激励计划实施完毕。

但在信芯微2022年的一次增资中,增资价格为6.41元/股,是行权价格的213.67%。这意味着,信芯微股权激励对象的账面财富瞬间翻倍。

此次IPO,信芯微拟发行股票不超过10817万股,不低于本次发行后总股本的25%,计划募资15亿元。简单计算,公司IPO预计市值将达到60亿元,股权激励对象的股票“市值”将达到3亿元左右,较5000万元的初始成本增长了5倍,信芯微可谓是为公司高管层及核心员工启动了“印钞机”。

2023-2026 年,信芯微期权激励计划计提股份支付金额预计分别为2514.23万元、1685.74万元、785.28万元和180.72万元。未来,公司账面上将要有5000万元的利润“损失”,而股权激励人员则大概率会赚得盆满钵满。出品:新浪财经上市公司研究院