新股

悍高集团家族控制或遗漏关联方研发创新能力不足产品质量屡上黑榜

悍高集团为典型的家族企业,实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司89.76%的表决权。此外实控人多名亲属在公司担任重要职务,报告期内小姨子新成立交易金额大幅提升,交易交易价格存差异或涉利益输送,另或存在遗漏披露关联方。悍高集团报告期内涉及多起专利侵权纠纷,单起纠纷和解费高达370 万元,公司研发人员超半数为兼职人员,产品质量也屡上黑榜。

悍高集团股份有限公司(以下简称“悍高集团”),公司主要从事家居五金及户外家具等产品的研发、设计、生产和销售,公司的产品包括厨房、浴室、卧室、餐厅、庭院等。

悍高集团为典型的家族企业,实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司89.76%的表决权。此外实控人多名亲属在公司担任重要职务,报告期内小姨子新成立交易金额大幅提升,交易交易价格存差异或涉利益输送,另或存在遗漏披露关联方。

悍高集团报告期内涉及多起专利侵权纠纷,单起纠纷和解费高达370 万元,公司研发人员超半数为兼职人员,产品质量也屡上黑榜。

一家独大家族控制 小姨子控制企业交易价格存差异或涉利益输送 或遗漏关联方

截至上会稿披露,悍高集团实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司89.76%的表决权。

此外,欧锦锋担任公司董事长兼总经理,欧锦丽担任公司董事兼副总经理,长期负责公司的经营管理工作。公司高级管理人员则仅有4人,实控人兄妹两人也占据了半数席位,为典型的家族控股企业。实控人兄妹两人的决策处于公司绝对控制地位,“一言堂”决策,容易忽视中小股东利益。

除欧氏兄弟担任悍高集团主要职务外,其亲属也担任公司重要职务,对公司运营起到不小影响。

欧锦丽的丈夫苏健源担任采购副总监,同时也是公司的控股股东悍高管理的监事。以及欧锦锋的小舅子林居右担任云商部的供应链总监。

值得一提的是,悍高集团云商模式的第一大客均为佛山悍德家居用品有限公司(下称“悍德家居”),该公司实际控制人为欧锦锋之配偶的妹妹林绿苗及其配偶林培超实际控制的企业。

悍德家居成立于2021年9月,成立当年便成为悍高集团云商模式的第一大客,悍德家居成立以前,其实际控制人林培超曾以个人和佛山市悍林家居有限公司为主体与发行人交易。可以说悍德家居为悍高集团而单独设立的企业。

2021年-2023年,悍高集团通过云商模式向林培超夫妇控制的悍德家居销售金额分别为400.96万元、720.81万元及1305.07万元,占期内云商模式收入的3.09%、4.57%、7.05%,均为云商模式第一大客户,呈不断上升趋势。

除上述悍德家居林培超夫妇控制的企业还有悍林家居,其成立时间也是2021年。

2021年至2024年,悍高集团悍高集团林培超夫妇控制销售金额合计为492.24万元、1,032.16万元、2,335.18万元和2,916.84万元。

在问询中监管层要求说明经销商通过云商平台向发行人采购的商业合理性,相关客户采购发行人产品的价格是否公允以及期后销售实现情况。

值得关注的是,根据问询回复显示,悍高集团通过云商模式向悍德家居销售商品的价格,低于向非关联方销售的价格。2021年至2023年,双方购买同种产品价格的加权平均差异金额为400.96万元、720.81 万元和1,305.07万元,差异率分别为10.44%、10.55%、9.95%。

除上述悍德家居为云商模式大客户外,报告期内成立于2021年的河南悍固商贸有限公司(下称“悍固商贸”),该公司自成立当年便联系4年进入云商模式前五大客户名列,该公司或疑似悍高集团关联方。

2021年至2024年,悍高集团向悍固商贸销售金额分别为181.78万元、302.21万元、537.51万元、1,826.06万元。悍固商贸目前参保人数为0,注册资金为100万元,为一家微小企业,没有特殊关系能够一成立便连续多年如此大规模交易不仅让人质疑其内在关系。

悍固商贸成立时间与悍固商贸、悍林家居成立时间以及注册资金一样,经营内容为五金产品批发;五金产品零售;金属制品销售、家居用品销售;家用电器销售基本一致,同时公司商号都围绕“悍”字。由此看见悍固商贸大概率与悍高集团存在不同寻常的关系。为在招股书并未将该公司列为关联方。

研发人员过半为兼职创新能力不足 业绩增幅超同行是真实力还是上市前假象

悍高集团主要从事家居五金及户外家具等产品的研发、设计、生产和销售,公司的产品包括厨房、浴室、卧室、餐厅、庭院等。

家居五金和户外家具行业的企业众多,大部分企业的规模较小,集中度相对较低,竞争较为激烈。根据中国五金制品协会统计截止2023年末,中国家具行业存续企业104万家,主要分布在广东、江苏、山东等地。

作为产业链中游企业,悍高对上游原材料价格波动,同时还要面对下游房地产市场调整更带来需求端压力,国家统计局公布的《2024 年全国房地产市场基本情况》,2024年,全国房地产开发投资100280亿元,比上年下降10.6%,全国新建商品房销售面积为 9.73 亿平方米,跟上年一比下降12.9%;销售额更惨9.67 万亿元,直接下降 17.1%。

2022年至2024年,悍高集团营业收入分别为16.20亿元、22.22亿元和28.57亿元,年均复合增长率为 32.78%;扣非后归母公司净利润分别为1.99亿元、3.29亿元和5.20亿元,年均复合增长率为61.83%。

报告期内悍高集团业绩实现了快速增长,然而快速增长背后也让监管层对公司业绩持续性稳定性引起了堪忧。在问询中监管层要求说明2024年扣非后归母净利润增幅明显高于营业收入增幅的原因及合理性,与同行业可比公司是否存在较大差异。结合主要产品下游市场需求、在手订单及原材料价格变动等情况,分析发行人经营业绩的稳定性。

根据回复显示,2024年度,可比同行业营业收入增幅均值为-1.24%,扣非后归母净利润增幅均值为-6.29%,而悍高集团悍高集团营业收入增幅为28.57%,扣非后归母净利润增幅58.11%,要远高于同行均值。

营收增速能够高于行业均值当然是件好事,但是否是上市前的表象还是真实力还有待考验。

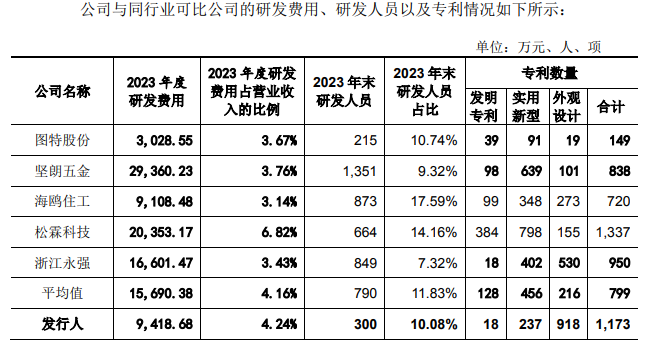

截至2025年3月4日,悍高集团已获得境内外专利技术合计1173 项,其中,发明专利仅有18项,占比专利总数仅为1.53%。可比同行发明专利占比总数均值为16.37%。

以同行2023年末为例,悍高集团专利总数占可比同行排名第二,而发明专利却并列倒数第一。可见悍高集团发明创新能力严重不足。

报告期内悍高集团研发投入率为4%左右,与同行公司均值较为接近。研发人员数量为300人,要远低于同行研发人员均值的790人。

上述可见悍高集团在竞争实力方面并不是优于同行可比公司,而报告期业绩却能远超同行,业绩可持续性不仅让人质疑。

值得关注的是,悍高集团研发人员近半竟然是兼职人员,根据问询回复显示,2021年至2024年上半年,悍高集团研发人员分别为195人、244人、300人、337人,其中专职研发人员分别有80人、102人、158人、175人,兼职研发人员分别为115人、142人、142人、162人。

兼职研发人员数量占比高达58.97%、58.2%、47.33%、48.07%。报告期内,悍高集团兼职研发人员,主要为:部分公司负责人或部门负责人以及其他部分兼职研发人员。

报告期内涉5起专利侵权纠纷案和解费高达数百万 产品质量屡上黑榜

据披露,悍高集团报告期涉及专利侵权纠纷案件共5起。分别为铭珈家居诉悍高、江苏酷太诉悍高、厦门和而达诉悍高、宁波搏盛诉悍高、派阁智能诉悍高。

2021 年 4 月,广州市铭珈智能家居有限公司(以下称“铭珈家居”)认为悍高集团制造的部分产品,落入铭珈家居名下发明专利权的保护范围(专利名称“储物架升降装置加载机构”,专利号“ZL02132945.1”)。

2022年6月,悍高集团已与铭珈家居达成调解,由悍高集团向铭珈家居支付 370 万元人民币。

2022年3月,江苏酷太诉称发行人生产、销售、许诺销售的产品侵犯其专利权(专利名称“一种间距调节方便的插碟架”,专利号“ZL201821666416.7”),要求发行人停止生产、销售、许诺销售涉诉侵权产品并销毁涉案生产模具、设备和库存产品,2023年3月,发行人与江苏酷太已就专利侵权事宜达成和解协议。

2022年8月,厦门和而达实业有限公司诉称发行人等4名被告未经授权许可,为生产经营目的制造、许诺销售、销售厦门和而达的外观设计专利产品(专利名称“喷枪(档位切换)”,专利号“ZL202030062034.X”),最终厦门和而达撤诉。报告期各期,涉诉专利所对应的产品销售收入分别为 20.38 万元、4.46 万元和 2.49 万元。

2022年9月,宁波搏盛阀门管件有限公司诉称发行人制造并在“天猫”平台销售、许诺销售的产品落入了宁波搏盛名下专利权(专利名称“ 便 捷 式 弹 跳 下 水 机 构 、 便 捷 式 弹 跳 盖 和 落 水 筒 ”, 专 利 号“ZL201310478306.3”)的保护范围,构成专利侵权,宁波搏盛撤诉。报告期各期,涉诉专利所对应的产品销售收入分别为 2.90 万元、2.87 万元和 1.50 万元。

2021年1月,深圳市派阁智能五金科技有限公司诉称发行人等 2 名被告制造、销售的产品落入了派阁智能名下专利权(专利名称“滑轮(SA89169)”,专利号“ZL201430196127.6”)的保护范围,构成专利侵权,向其支付 2.50 万元赔偿款。

公开信息显示,2020年11月,陕西省市场监督管理局发布抽检结果,悍高集团一款"210MM圆角台上盘/952128/简硕"产品被检出"排水机构管壁厚度"项目不合格。

2024年2日,江苏省消保委对25批次智能晾衣架进行了比较试验,结果显示仅有8批次样品完全满足电器安全和使用性能要求。其中不合格的产品之一就有悍高集团的智能晾衣架。

另,根据消费者投诉,悍高水槽质量问题频发,多人表示水槽裂开了一条大缝。

悍高集团为典型的家族企业,实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司89.76%的表决权。此外实控人多名亲属在公司担任重要职务,报告期内小姨子新成立交易金额大幅提升,交易交易价格存差异或涉利益输送,另或存在遗漏披露关联方。

悍高集团报告期内涉及多起专利侵权纠纷,单起纠纷和解费高达370 万元,公司研发人员超半数为兼职人员,产品质量也屡上黑榜。

一家独大家族控制 小姨子控制企业交易价格存差异或涉利益输送 或遗漏关联方

截至上会稿披露,悍高集团实际控制人欧锦锋和欧锦丽兄妹直接和间接持有公司 83.74%的股份,控制公司89.76%的表决权。

此外,欧锦锋担任公司董事长兼总经理,欧锦丽担任公司董事兼副总经理,长期负责公司的经营管理工作。公司高级管理人员则仅有4人,实控人兄妹两人也占据了半数席位,为典型的家族控股企业。实控人兄妹两人的决策处于公司绝对控制地位,“一言堂”决策,容易忽视中小股东利益。

除欧氏兄弟担任悍高集团主要职务外,其亲属也担任公司重要职务,对公司运营起到不小影响。

欧锦丽的丈夫苏健源担任采购副总监,同时也是公司的控股股东悍高管理的监事。以及欧锦锋的小舅子林居右担任云商部的供应链总监。

值得一提的是,悍高集团云商模式的第一大客均为佛山悍德家居用品有限公司(下称“悍德家居”),该公司实际控制人为欧锦锋之配偶的妹妹林绿苗及其配偶林培超实际控制的企业。

悍德家居成立于2021年9月,成立当年便成为悍高集团云商模式的第一大客,悍德家居成立以前,其实际控制人林培超曾以个人和佛山市悍林家居有限公司为主体与发行人交易。可以说悍德家居为悍高集团而单独设立的企业。

2021年-2023年,悍高集团通过云商模式向林培超夫妇控制的悍德家居销售金额分别为400.96万元、720.81万元及1305.07万元,占期内云商模式收入的3.09%、4.57%、7.05%,均为云商模式第一大客户,呈不断上升趋势。

除上述悍德家居林培超夫妇控制的企业还有悍林家居,其成立时间也是2021年。

2021年至2024年,悍高集团悍高集团林培超夫妇控制销售金额合计为492.24万元、1,032.16万元、2,335.18万元和2,916.84万元。

在问询中监管层要求说明经销商通过云商平台向发行人采购的商业合理性,相关客户采购发行人产品的价格是否公允以及期后销售实现情况。

值得关注的是,根据问询回复显示,悍高集团通过云商模式向悍德家居销售商品的价格,低于向非关联方销售的价格。2021年至2023年,双方购买同种产品价格的加权平均差异金额为400.96万元、720.81 万元和1,305.07万元,差异率分别为10.44%、10.55%、9.95%。

除上述悍德家居为云商模式大客户外,报告期内成立于2021年的河南悍固商贸有限公司(下称“悍固商贸”),该公司自成立当年便联系4年进入云商模式前五大客户名列,该公司或疑似悍高集团关联方。

2021年至2024年,悍高集团向悍固商贸销售金额分别为181.78万元、302.21万元、537.51万元、1,826.06万元。悍固商贸目前参保人数为0,注册资金为100万元,为一家微小企业,没有特殊关系能够一成立便连续多年如此大规模交易不仅让人质疑其内在关系。

悍固商贸成立时间与悍固商贸、悍林家居成立时间以及注册资金一样,经营内容为五金产品批发;五金产品零售;金属制品销售、家居用品销售;家用电器销售基本一致,同时公司商号都围绕“悍”字。由此看见悍固商贸大概率与悍高集团存在不同寻常的关系。为在招股书并未将该公司列为关联方。

研发人员过半为兼职创新能力不足 业绩增幅超同行是真实力还是上市前假象

悍高集团主要从事家居五金及户外家具等产品的研发、设计、生产和销售,公司的产品包括厨房、浴室、卧室、餐厅、庭院等。

家居五金和户外家具行业的企业众多,大部分企业的规模较小,集中度相对较低,竞争较为激烈。根据中国五金制品协会统计截止2023年末,中国家具行业存续企业104万家,主要分布在广东、江苏、山东等地。

作为产业链中游企业,悍高对上游原材料价格波动,同时还要面对下游房地产市场调整更带来需求端压力,国家统计局公布的《2024 年全国房地产市场基本情况》,2024年,全国房地产开发投资100280亿元,比上年下降10.6%,全国新建商品房销售面积为 9.73 亿平方米,跟上年一比下降12.9%;销售额更惨9.67 万亿元,直接下降 17.1%。

2022年至2024年,悍高集团营业收入分别为16.20亿元、22.22亿元和28.57亿元,年均复合增长率为 32.78%;扣非后归母公司净利润分别为1.99亿元、3.29亿元和5.20亿元,年均复合增长率为61.83%。

报告期内悍高集团业绩实现了快速增长,然而快速增长背后也让监管层对公司业绩持续性稳定性引起了堪忧。在问询中监管层要求说明2024年扣非后归母净利润增幅明显高于营业收入增幅的原因及合理性,与同行业可比公司是否存在较大差异。结合主要产品下游市场需求、在手订单及原材料价格变动等情况,分析发行人经营业绩的稳定性。

根据回复显示,2024年度,可比同行业营业收入增幅均值为-1.24%,扣非后归母净利润增幅均值为-6.29%,而悍高集团悍高集团营业收入增幅为28.57%,扣非后归母净利润增幅58.11%,要远高于同行均值。

营收增速能够高于行业均值当然是件好事,但是否是上市前的表象还是真实力还有待考验。

截至2025年3月4日,悍高集团已获得境内外专利技术合计1173 项,其中,发明专利仅有18项,占比专利总数仅为1.53%。可比同行发明专利占比总数均值为16.37%。

以同行2023年末为例,悍高集团专利总数占可比同行排名第二,而发明专利却并列倒数第一。可见悍高集团发明创新能力严重不足。

报告期内悍高集团研发投入率为4%左右,与同行公司均值较为接近。研发人员数量为300人,要远低于同行研发人员均值的790人。

上述可见悍高集团在竞争实力方面并不是优于同行可比公司,而报告期业绩却能远超同行,业绩可持续性不仅让人质疑。

值得关注的是,悍高集团研发人员近半竟然是兼职人员,根据问询回复显示,2021年至2024年上半年,悍高集团研发人员分别为195人、244人、300人、337人,其中专职研发人员分别有80人、102人、158人、175人,兼职研发人员分别为115人、142人、142人、162人。

兼职研发人员数量占比高达58.97%、58.2%、47.33%、48.07%。报告期内,悍高集团兼职研发人员,主要为:部分公司负责人或部门负责人以及其他部分兼职研发人员。

报告期内涉5起专利侵权纠纷案和解费高达数百万 产品质量屡上黑榜

据披露,悍高集团报告期涉及专利侵权纠纷案件共5起。分别为铭珈家居诉悍高、江苏酷太诉悍高、厦门和而达诉悍高、宁波搏盛诉悍高、派阁智能诉悍高。

2021 年 4 月,广州市铭珈智能家居有限公司(以下称“铭珈家居”)认为悍高集团制造的部分产品,落入铭珈家居名下发明专利权的保护范围(专利名称“储物架升降装置加载机构”,专利号“ZL02132945.1”)。

2022年6月,悍高集团已与铭珈家居达成调解,由悍高集团向铭珈家居支付 370 万元人民币。

2022年3月,江苏酷太诉称发行人生产、销售、许诺销售的产品侵犯其专利权(专利名称“一种间距调节方便的插碟架”,专利号“ZL201821666416.7”),要求发行人停止生产、销售、许诺销售涉诉侵权产品并销毁涉案生产模具、设备和库存产品,2023年3月,发行人与江苏酷太已就专利侵权事宜达成和解协议。

2022年8月,厦门和而达实业有限公司诉称发行人等4名被告未经授权许可,为生产经营目的制造、许诺销售、销售厦门和而达的外观设计专利产品(专利名称“喷枪(档位切换)”,专利号“ZL202030062034.X”),最终厦门和而达撤诉。报告期各期,涉诉专利所对应的产品销售收入分别为 20.38 万元、4.46 万元和 2.49 万元。

2022年9月,宁波搏盛阀门管件有限公司诉称发行人制造并在“天猫”平台销售、许诺销售的产品落入了宁波搏盛名下专利权(专利名称“ 便 捷 式 弹 跳 下 水 机 构 、 便 捷 式 弹 跳 盖 和 落 水 筒 ”, 专 利 号“ZL201310478306.3”)的保护范围,构成专利侵权,宁波搏盛撤诉。报告期各期,涉诉专利所对应的产品销售收入分别为 2.90 万元、2.87 万元和 1.50 万元。

2021年1月,深圳市派阁智能五金科技有限公司诉称发行人等 2 名被告制造、销售的产品落入了派阁智能名下专利权(专利名称“滑轮(SA89169)”,专利号“ZL201430196127.6”)的保护范围,构成专利侵权,向其支付 2.50 万元赔偿款。

公开信息显示,2020年11月,陕西省市场监督管理局发布抽检结果,悍高集团一款"210MM圆角台上盘/952128/简硕"产品被检出"排水机构管壁厚度"项目不合格。

2024年2日,江苏省消保委对25批次智能晾衣架进行了比较试验,结果显示仅有8批次样品完全满足电器安全和使用性能要求。其中不合格的产品之一就有悍高集团的智能晾衣架。

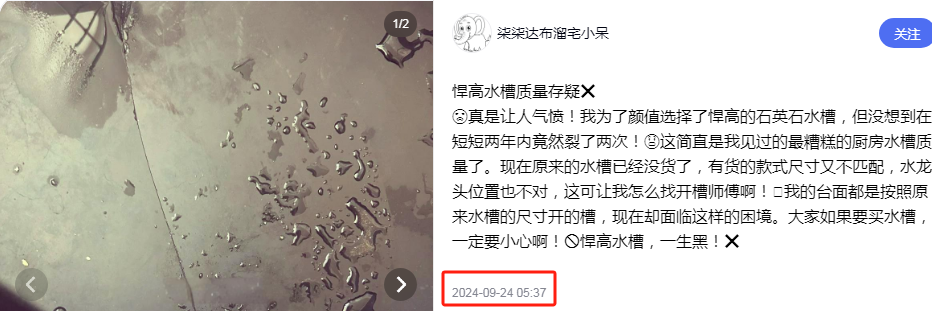

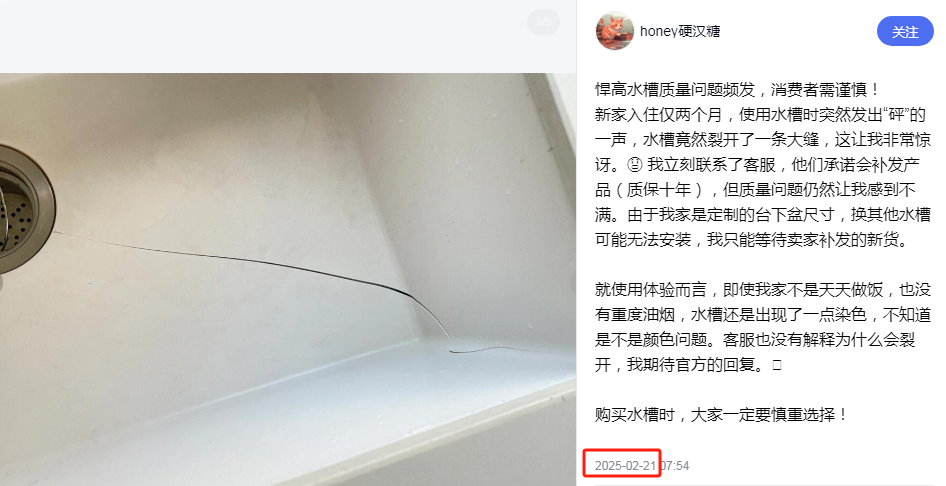

另,根据消费者投诉,悍高水槽质量问题频发,多人表示水槽裂开了一条大缝。

下一篇

最新消息

前天 10:02

前天 09:57

前天 09:55