要闻头条

华亚智能被暂缓 危废处理费异常购置设备价格超低等或是主因

8月13日,苏州华亚智能科技股份有限公司闯关中小板被发审会暂缓。该公司主要专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属制造服务,包括制造工艺研发与改善、定制化设计与开发、智能化生产与测试、专用设备维修与装配等。

8月13日,苏州华亚智能科技股份有限公司闯关中小板被发审会暂缓。该公司主要专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属制造服务,包括制造工艺研发与改善、定制化设计与开发、智能化生产与测试、专用设备维修与装配等。

今年以来,发审委共审核109家公司,苏州华亚智能科技股份有限公司是第三家被暂缓企业。该公司曾因安排有职业禁忌的劳动者从事其所禁忌的作业,被苏州市安全生产监督管理局罚款8万元。除此之外,公司还存在诸多问题,或为此次被暂缓的主因之一。

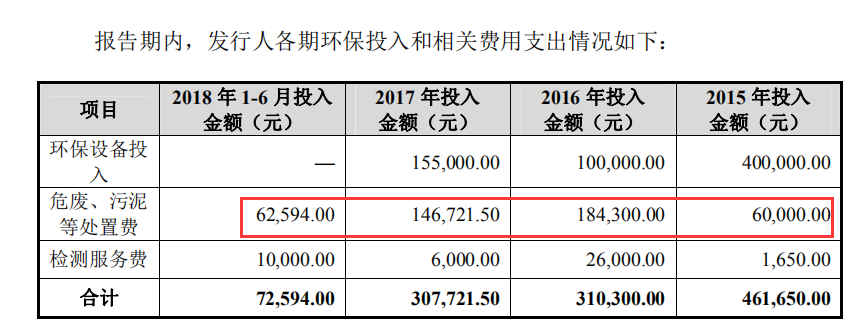

一、产量上升危废、污泥等处置费不增反降。

2015年至2018年1-6月公司环保投入相关费用中危废、污泥等处理费用分别为6万、18.43万元、14.67万元、6.26万元,其中2017年危废、污泥等处理费用较2016年下降3.76万元。而公司2017年产量却比2016年出现大幅上升,其中半导体设备产量为37.90万件,较2016年增加14.27万元,增长幅度为60.39%。其他设备领域中2017年新能源及电力设备产量157.91万件,较2016年增加69.48万件,增长幅度为78.57%;通用设备产量为31.19万件,较2016年增加6.46万件,增长幅度为43.86%;轨道交通设备产量226.20万件,较2016年增加73.12万件,增长幅度为47.77%;医疗器械产量为35.99万件,较2016年增加12.85万件,增长幅度为55.53%。公司主要产品产量大幅增长说明相应的危废、污泥等产生量也应大幅增加,但是公司2017年危废、污泥等处理费用不增反降不符常理。

按照正常情况,在产量大幅增加的同时产生的危废、污泥数量应该相应的增长,危废、污泥等处理费应相应的增加,而公司却相反,在产量大幅增长的同时危废、污泥等处理费不增反降,较为异常。

二、设备添置价格远低于前期采购单价

更新招股书披露2018年6月30日,公司拥有激光切割机6台,账面原值金额为2343.14万元,而首先招股书披露2017年底公司拥有激光切割机数量为5台,账面原值金额为2303.31万元,相当与2018年1-6月份置办激光切割机采购金额为39.83万元/台。根据首次招股书披露激光切割机账面原值及数量,合计采购单价为460.66万元/台。更新招股书披露公司拥有立式加工中心数量为12台,账面原值为858.80万元。而首次招股书披露拥有数量为10台,原值金额为799.71万元,合计2018年采购立式加工中心单价为29.55万元/台,而首次招股书披露账面原值及数量合计采购单价为79.97万元。

同样,2018年公司新增数控折弯机一台,账面原值仅增加12.80万元,合计新增采购数控折弯机单价为12.80万元/台,而根据首次招股书披露账面原值646.56万元及数量14台情况,合计采购单价为46.1812.80万元/台。2018年公司新调至1台电动单梁起重机,账面原值增加5万元,合计采购单价为5万元/台,而2017年之前采购单价合计为6.24万元/台。

三、条件不符被认定高新企业资质或存猫腻

公司被认定为江苏省高新技术企业,而自身条件并不符合高新技术认定标准。2017年公司技术人员为44人,占员工总数比仅为7.60%,2018年6月30日,技术人员为43人,较上期末下降一人,占员工总数比为6.63%,占比进一步下滑,远低于高新技术企业认定研发人员需占当期员工总数不低于10%的标准。2017年末、2018年6月30日公司员工中持有大专及以上学历人数分别为130人、138人,分别占当期员工总人数比为22.45%、21.26%,远低于高新技术认定标准中被认定企业员工持有大专及以上学历人数需占当期总人数比不低于30%的标准。公司在不符合高新技术企业认定条件之下获取高新技术认定资质,或存在申报虚假材料而获取高新技术资质情况。

四、采购金额相差数千万或存虚假采购

2015年至2018年1-6月公司对前五大供应商采购金额总计分别为3942.68万元、2824.31万元、4250.25万元、1664.21万元,分别占同期采购总额比为33.77%、26.74%、27.29%、24.44%,合计采购总额分别为11675.10万元、10562.12万元、15574.39万元与6809.37万元。而公司支付给购买商品、接受劳务的现金分别为9817.04万元、8496.32万元、10547.56万元与7432.36万元,与采购总额分别相差-1858.06万元、-2065.80万元、-5026.83万元与622.99万元。

2015年至2017年公司支付购买商品、接受劳务的现金均小于采购总额,按照正常情况应付账款及应付票据应出现相应的调整。2016年、2017年公司应付票据及应付账款金额分别为4048.88万元、5237.30万元,分别较上期增加1103.49万元、1188.42万元。而采购总额与支付购买商品、接受劳务现金分别相差2065.80万元、5026.83万元,同期应付账款及应付票据与之不相匹配,存在962.40万元、3838.41万之差。公司采购总额与支付给购买商品、接受劳务的现金之差与应付账款及应付票据增减幅度不相呼应,或存在虚假采购情况。

五、能源消耗异常,

更新招股书披露2016年液化天然气采购用量为12.09万千克,而在首次招股书中披露液化天然气采购用量为11.17万千克,采购用量相差0.92万千克。能源消耗是直接反应公司真实生产状况的晴雨表,公司在两份招股书披露同一年份液化天然气采购用量相差高达0.92万千克的原因,或存在生产造假情况。

今年以来,发审委共审核109家公司,苏州华亚智能科技股份有限公司是第三家被暂缓企业。该公司曾因安排有职业禁忌的劳动者从事其所禁忌的作业,被苏州市安全生产监督管理局罚款8万元。除此之外,公司还存在诸多问题,或为此次被暂缓的主因之一。

一、产量上升危废、污泥等处置费不增反降。

2015年至2018年1-6月公司环保投入相关费用中危废、污泥等处理费用分别为6万、18.43万元、14.67万元、6.26万元,其中2017年危废、污泥等处理费用较2016年下降3.76万元。而公司2017年产量却比2016年出现大幅上升,其中半导体设备产量为37.90万件,较2016年增加14.27万元,增长幅度为60.39%。其他设备领域中2017年新能源及电力设备产量157.91万件,较2016年增加69.48万件,增长幅度为78.57%;通用设备产量为31.19万件,较2016年增加6.46万件,增长幅度为43.86%;轨道交通设备产量226.20万件,较2016年增加73.12万件,增长幅度为47.77%;医疗器械产量为35.99万件,较2016年增加12.85万件,增长幅度为55.53%。公司主要产品产量大幅增长说明相应的危废、污泥等产生量也应大幅增加,但是公司2017年危废、污泥等处理费用不增反降不符常理。

按照正常情况,在产量大幅增加的同时产生的危废、污泥数量应该相应的增长,危废、污泥等处理费应相应的增加,而公司却相反,在产量大幅增长的同时危废、污泥等处理费不增反降,较为异常。

二、设备添置价格远低于前期采购单价

更新招股书披露2018年6月30日,公司拥有激光切割机6台,账面原值金额为2343.14万元,而首先招股书披露2017年底公司拥有激光切割机数量为5台,账面原值金额为2303.31万元,相当与2018年1-6月份置办激光切割机采购金额为39.83万元/台。根据首次招股书披露激光切割机账面原值及数量,合计采购单价为460.66万元/台。更新招股书披露公司拥有立式加工中心数量为12台,账面原值为858.80万元。而首次招股书披露拥有数量为10台,原值金额为799.71万元,合计2018年采购立式加工中心单价为29.55万元/台,而首次招股书披露账面原值及数量合计采购单价为79.97万元。

同样,2018年公司新增数控折弯机一台,账面原值仅增加12.80万元,合计新增采购数控折弯机单价为12.80万元/台,而根据首次招股书披露账面原值646.56万元及数量14台情况,合计采购单价为46.1812.80万元/台。2018年公司新调至1台电动单梁起重机,账面原值增加5万元,合计采购单价为5万元/台,而2017年之前采购单价合计为6.24万元/台。

三、条件不符被认定高新企业资质或存猫腻

公司被认定为江苏省高新技术企业,而自身条件并不符合高新技术认定标准。2017年公司技术人员为44人,占员工总数比仅为7.60%,2018年6月30日,技术人员为43人,较上期末下降一人,占员工总数比为6.63%,占比进一步下滑,远低于高新技术企业认定研发人员需占当期员工总数不低于10%的标准。2017年末、2018年6月30日公司员工中持有大专及以上学历人数分别为130人、138人,分别占当期员工总人数比为22.45%、21.26%,远低于高新技术认定标准中被认定企业员工持有大专及以上学历人数需占当期总人数比不低于30%的标准。公司在不符合高新技术企业认定条件之下获取高新技术认定资质,或存在申报虚假材料而获取高新技术资质情况。

四、采购金额相差数千万或存虚假采购

2015年至2018年1-6月公司对前五大供应商采购金额总计分别为3942.68万元、2824.31万元、4250.25万元、1664.21万元,分别占同期采购总额比为33.77%、26.74%、27.29%、24.44%,合计采购总额分别为11675.10万元、10562.12万元、15574.39万元与6809.37万元。而公司支付给购买商品、接受劳务的现金分别为9817.04万元、8496.32万元、10547.56万元与7432.36万元,与采购总额分别相差-1858.06万元、-2065.80万元、-5026.83万元与622.99万元。

2015年至2017年公司支付购买商品、接受劳务的现金均小于采购总额,按照正常情况应付账款及应付票据应出现相应的调整。2016年、2017年公司应付票据及应付账款金额分别为4048.88万元、5237.30万元,分别较上期增加1103.49万元、1188.42万元。而采购总额与支付购买商品、接受劳务现金分别相差2065.80万元、5026.83万元,同期应付账款及应付票据与之不相匹配,存在962.40万元、3838.41万之差。公司采购总额与支付给购买商品、接受劳务的现金之差与应付账款及应付票据增减幅度不相呼应,或存在虚假采购情况。

五、能源消耗异常,

更新招股书披露2016年液化天然气采购用量为12.09万千克,而在首次招股书中披露液化天然气采购用量为11.17万千克,采购用量相差0.92万千克。能源消耗是直接反应公司真实生产状况的晴雨表,公司在两份招股书披露同一年份液化天然气采购用量相差高达0.92万千克的原因,或存在生产造假情况。

下一篇