要闻头条

安培龙IPO增收不增利市场占有率低 人才储备不足委外采购商存疑

安培龙是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器研发、 生产和销售的国家级高新技术企业。

安培龙实际控制人为邬若军、黎莉夫妇,两人直接持有及间接控制公司合计 53.73%的股份。

安培龙实际控制人为邬若军、黎莉夫妇,两人直接持有及间接控制公司合计 53.73%的股份。

深圳安培龙科技股份有限公司(下称“安培龙”),公司是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器研发、 生产和销售的国家级高新技术企业。

安培龙实际控制人为邬若军、黎莉夫妇,两人直接持有及间接控制公司合计 53.73%的股份。

安培龙闯IPO诸多风险不能小视,报告期增收不增加利,安培龙劳务派遣员工数量超过其用工总量10%的违法情形,高额委外加工且存有刚成立厂商,委外厂商存疑。

本次计划募集资金4.94亿元,其中3.94亿元用于安培龙智能传感器产业园项目以及1亿元用于资金补流方面。

增收不增利 核心产品单价下滑

2019年至2021年,安培龙实现营业收入35,073.62万元、41,806.13万元和50,185.94万元,实现扣除非经常性损益后归属于母公司股东的净利润2783.09 万元、5345.41万元和4664.08 万元。

报告期内,安培龙主营业务毛利率分别为 33.08%、35.18%及29.49%。2021年在营收方面较比2020增加8379.81万元而利润反倒少了681.33万元。

表面靓丽的业绩背后却是不产生利润,下滑的还有人员数量,安培龙员工人数分别为1509人、1769人及1692人。2021年人员数量较比2020年人员数量减少77人,减幅4.35%。

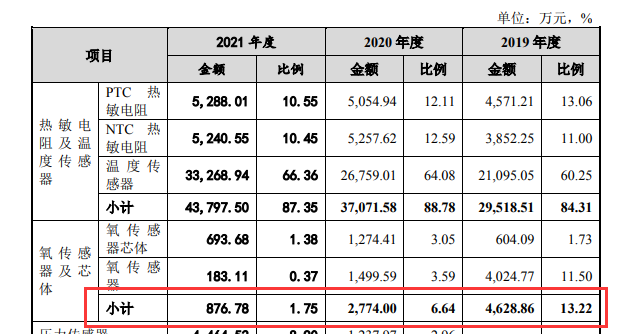

2019年至2021年安培龙核心产品为温度传感器,其销售收入分别为 21,095.05万元、26,759.01万元及33,268.94万元,占主营业务收入的比例分别为60.25%、64.08%及66.36%。

温度传感器存在下游客户因缺少芯片等核心零部件导致减产,将面临收入增长不及预期或收入下降的风险。

除下游客户因缺少芯片等风险,还面临重要问题是核心产品温度传感器单价下降议价能力弱,原材料上涨,都会对安培龙带来营业收入上的风险。

安培龙对美的集团销售产品的价格由美的集团组织的招投标和议价程序决定。 根据惯例,美的集团每年的采购价格一般都会下降。在此机制下,安培龙销售的美的集团组合件产品在报告期内价格持续下降。

需注意的是美的集团常年为安培龙第一大客户,2019年至2021年向美的集团占比营业收入33.60%、26.81%、22.08% ,对其售存在一定依赖,由于占比较高而议价基本掌控在美的手里,或对安培龙营业影响更大,2021年温度传感器销售单价同比下滑3.20%。

报告期内,安培龙采购的温度传感器所用线材主要为PVC线、XLPE线、铁氟龙线、地线组合线等,其价格与铜价存在一定关系。

2019年至2021年温度传感器所用线材采购每米单价为0.28元、0.28元、0.31元,2021年,安培龙采购的温度传感器所用线材价格同比增长8.42%,而铜市场价格同比增长达到40.40%。

对此公司称,除铜为线材的重要原材料之一,还有其他原材料,2021年采购入库线材的部分为上一年度及2021年第一季度,金属铜的市场价格涨幅主要集中在2021年第二季度以后;所以安培龙原材料还存有一定的涨幅。

除原材料上涨,产品价格下滑,影响安培龙毛利率的还有来自人工薪酬上涨,公司直接材料和直接人工占主营业务成本的比例分别在50%以上和20%以上。

市场占有率低 人才储备不足核心竞争能力弱

据全球电子元件协会的统计,中国是全球被动元器件行业最大的市场, 2019 年占全球市场比重约为43%。热敏电阻是被动元器件的重要组成部分,根 据 QYResearch 的统计,2018 年热敏电阻的全球销售额为9.05 亿美元,以前述中 国占全球被动元器件市场的比例推算,2018 年中国热敏电阻的市场规模约为 3.89 亿美元。

2020 年,公司热敏电阻及温度传感器境内销售金额为 2.76 亿元,主要配套 用于消费类产品,在国内消费类产品领域的市场占有率约为6%。目前,安培龙的市场占有率较低。

上述提到安培龙核心产品为温度传感器,报告期温度传感器营收占比均在6成以上,热敏电阻及温度传感器营收占比达到8成以上。

值得一提的是在热敏电阻及温度传感器领域,市场应用相对成熟,竞争者众多。而在压力传感器及氧传感器领域,产品技术门槛较高,客户验证周期较长。

公司第二类产品的收入来源氧传感器及芯体营业占比仅为13.22%、6.64、1.75%,占比出现严重下滑。

也就是说安培龙还属于低端玩家,高端产品安培龙还处于入门阶段,甚至在高端领域安培龙还有被挤出市场可能。

2019年至2021年,安培龙研发费用为2405.14万元、2292.02万元、3280.15万元,三年合计为7977.31 万元。研发投入占营业收入的比重为6.86%、5.48%、6.54%。

2019年末至2021年末,安培龙员工人数分别为1509人、1769人及1692人。2021年人员数量较比2020年人员数量减少77人,减幅4.35%。

截至2021年末,安培龙研发人员为142人,占员工总人数的8.39%。根据申报稿披露2020年末研发人员数量为107人,占员工总人数仅为6.05%。

据境内可比上市公司华工科技2021年报显示,华工科技2021年研发人员数量2055人占比24.85%,2021年度累计完成国内专利申请 318 项。

安培龙称2018年11月9日、2021年12 月23日分别取得高新技术企业证书,有效期为三年。同时享受15%税率征收企业所得税。

要问研发人员占比如此低很显然达不达高新企业认定要求,是怎么取得高新资质的呢?退一步来说就算2018年当年取得高新资质当年研发人员占比达到要求10%以上的话,2021年又是如何取得的呢?

2019年至2021年取得高新技术企业所得税优惠金额为352.07万元、642.32、428.76,占比利润总额为11.34%、9.48%、7.67%。

同时其他收益中政府补助金额分别为384.34万元、617.13万元 及812.05万元,占利润总额的比例分别为12.38%、9.11%及14.52%。

报告期违规用工 委外价格攀高采购商存疑

报告期内,安培龙及其子公司东莞安培龙存在劳务派遣用工情况,东莞安培龙员工总人数(含劳务派遣工)736人、588人、518人、劳务派遣工人数91人、38人、3人,劳务派遣工占比12.36%、6.46%、0.58%。

还有2021年公司在深圳龙岗生产基地增加了劳务派遣员工。2021年,公司在深圳龙岗生产基地的员工总人数(含劳务派遣工)为376 人,劳务派遣工人数为17人,占比为 4.52%。

上述存在使用的劳务派遣员工数量超过其用工总量10%的情形,不符合《劳务派遣暂行规定》中关于劳务派遣用工比例不得超过10%的规定。

另外安培龙委外加工情况,在公司接到客户正式订单后,根据产品加工要求、客户交期要求以及产能信息等情况,将部分工序实施委外加工,如温度传感器的穿套管或组装、PTC 热敏电阻的外壳组装与编带,NTC 热敏电阻的部分组装与镀锡等。

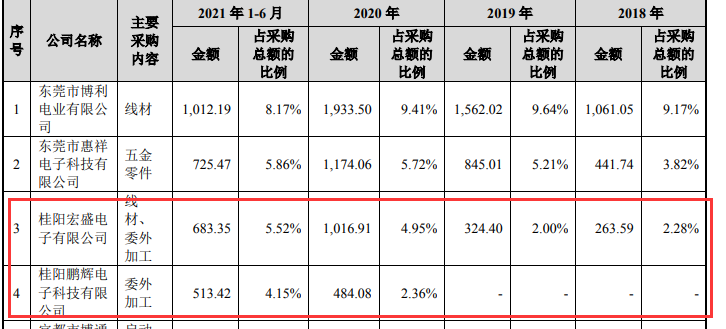

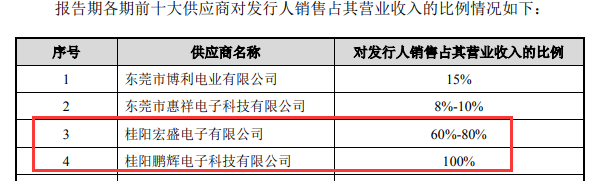

报告期内,安培龙委外加工金额分别为862.71 万元、2111.14万元及 3657.87万元。占比采购总额5.32%、10.28%、15.55%,呈现大幅上升。

值得注意的是2021年前五大供应商中其中2家为外加工厂商,占比4.99%和4.22%为第三和第四大供应商。分别为桂阳宏盛电子有限公司(下称“桂阳宏盛”)和桂阳鹏辉电子科技有限公司(下称“桂阳鹏辉”),注册地址均为郴州市桂阳县工业园。

值得一提的是桂阳宏盛与桂阳鹏辉都是刚成立不久的公司,桂阳宏盛成立于2018年7月注册资本100万元,成立当年便向桂阳宏盛采购额高达263.59万元,也就是刚成立半年采购就超过注册资本。2020年向桂阳宏盛采购金额高达1016.91万元为第四大供应商占比4.95%。

桂阳鹏辉成立于2020年3月注册资本800万元,成立当年便向桂阳鹏辉采购额高达484.08万元。

这或许能解释近几年安培龙委外加工为什么会大幅上升吗?是否涉及利益输送呢?对此在问询中管理层桂阳宏盛是否为专门为服务发行人设立的公司,向该公司采购的产品类别、数量、单价以及价格是否公允也产生了质疑。

同时大量派遣用工以及外加存在违反人力资源和社会保障法律法规而受到行政处罚以及产品质量问题、能否按时交货、规避缴纳社保等等风险。

事实上安培龙报告期在职员工存在大量未缴纳社保情形,2019年至2021年缴纳养老保险占比65.21%、95.53%、93.91%,未缴纳养老保险人数为525人、79人、103人。

其他医疗、失业、公积金等保险缴纳比例接近养老保险缴纳比例。也就是说提高社保缴纳比例才近两年完成,或许也是为上市取得一定筹码。

报告期两项行政处罚

2019年5月,因东莞安培龙厂房、宿舍、办公楼工程未取得《施工许可证》擅自开工的行为,东莞市住房和城乡建设局对东莞安培龙处罚款5.95万元罚款。

2019年8月,因东莞安培龙的房产存在未取得建设工程规划许可证即进行建设的情形,东莞市城市管理和综合执法局责令东莞安培龙限期到相关部门补办《建设工程规划许可证》并处 35.69万元的罚款。

安培龙实际控制人为邬若军、黎莉夫妇,两人直接持有及间接控制公司合计 53.73%的股份。

安培龙闯IPO诸多风险不能小视,报告期增收不增加利,安培龙劳务派遣员工数量超过其用工总量10%的违法情形,高额委外加工且存有刚成立厂商,委外厂商存疑。

本次计划募集资金4.94亿元,其中3.94亿元用于安培龙智能传感器产业园项目以及1亿元用于资金补流方面。

增收不增利 核心产品单价下滑

2019年至2021年,安培龙实现营业收入35,073.62万元、41,806.13万元和50,185.94万元,实现扣除非经常性损益后归属于母公司股东的净利润2783.09 万元、5345.41万元和4664.08 万元。

报告期内,安培龙主营业务毛利率分别为 33.08%、35.18%及29.49%。2021年在营收方面较比2020增加8379.81万元而利润反倒少了681.33万元。

表面靓丽的业绩背后却是不产生利润,下滑的还有人员数量,安培龙员工人数分别为1509人、1769人及1692人。2021年人员数量较比2020年人员数量减少77人,减幅4.35%。

2019年至2021年安培龙核心产品为温度传感器,其销售收入分别为 21,095.05万元、26,759.01万元及33,268.94万元,占主营业务收入的比例分别为60.25%、64.08%及66.36%。

温度传感器存在下游客户因缺少芯片等核心零部件导致减产,将面临收入增长不及预期或收入下降的风险。

除下游客户因缺少芯片等风险,还面临重要问题是核心产品温度传感器单价下降议价能力弱,原材料上涨,都会对安培龙带来营业收入上的风险。

安培龙对美的集团销售产品的价格由美的集团组织的招投标和议价程序决定。 根据惯例,美的集团每年的采购价格一般都会下降。在此机制下,安培龙销售的美的集团组合件产品在报告期内价格持续下降。

需注意的是美的集团常年为安培龙第一大客户,2019年至2021年向美的集团占比营业收入33.60%、26.81%、22.08% ,对其售存在一定依赖,由于占比较高而议价基本掌控在美的手里,或对安培龙营业影响更大,2021年温度传感器销售单价同比下滑3.20%。

报告期内,安培龙采购的温度传感器所用线材主要为PVC线、XLPE线、铁氟龙线、地线组合线等,其价格与铜价存在一定关系。

2019年至2021年温度传感器所用线材采购每米单价为0.28元、0.28元、0.31元,2021年,安培龙采购的温度传感器所用线材价格同比增长8.42%,而铜市场价格同比增长达到40.40%。

对此公司称,除铜为线材的重要原材料之一,还有其他原材料,2021年采购入库线材的部分为上一年度及2021年第一季度,金属铜的市场价格涨幅主要集中在2021年第二季度以后;所以安培龙原材料还存有一定的涨幅。

除原材料上涨,产品价格下滑,影响安培龙毛利率的还有来自人工薪酬上涨,公司直接材料和直接人工占主营业务成本的比例分别在50%以上和20%以上。

市场占有率低 人才储备不足核心竞争能力弱

据全球电子元件协会的统计,中国是全球被动元器件行业最大的市场, 2019 年占全球市场比重约为43%。热敏电阻是被动元器件的重要组成部分,根 据 QYResearch 的统计,2018 年热敏电阻的全球销售额为9.05 亿美元,以前述中 国占全球被动元器件市场的比例推算,2018 年中国热敏电阻的市场规模约为 3.89 亿美元。

2020 年,公司热敏电阻及温度传感器境内销售金额为 2.76 亿元,主要配套 用于消费类产品,在国内消费类产品领域的市场占有率约为6%。目前,安培龙的市场占有率较低。

上述提到安培龙核心产品为温度传感器,报告期温度传感器营收占比均在6成以上,热敏电阻及温度传感器营收占比达到8成以上。

值得一提的是在热敏电阻及温度传感器领域,市场应用相对成熟,竞争者众多。而在压力传感器及氧传感器领域,产品技术门槛较高,客户验证周期较长。

公司第二类产品的收入来源氧传感器及芯体营业占比仅为13.22%、6.64、1.75%,占比出现严重下滑。

也就是说安培龙还属于低端玩家,高端产品安培龙还处于入门阶段,甚至在高端领域安培龙还有被挤出市场可能。

2019年至2021年,安培龙研发费用为2405.14万元、2292.02万元、3280.15万元,三年合计为7977.31 万元。研发投入占营业收入的比重为6.86%、5.48%、6.54%。

2019年末至2021年末,安培龙员工人数分别为1509人、1769人及1692人。2021年人员数量较比2020年人员数量减少77人,减幅4.35%。

截至2021年末,安培龙研发人员为142人,占员工总人数的8.39%。根据申报稿披露2020年末研发人员数量为107人,占员工总人数仅为6.05%。

据境内可比上市公司华工科技2021年报显示,华工科技2021年研发人员数量2055人占比24.85%,2021年度累计完成国内专利申请 318 项。

安培龙称2018年11月9日、2021年12 月23日分别取得高新技术企业证书,有效期为三年。同时享受15%税率征收企业所得税。

要问研发人员占比如此低很显然达不达高新企业认定要求,是怎么取得高新资质的呢?退一步来说就算2018年当年取得高新资质当年研发人员占比达到要求10%以上的话,2021年又是如何取得的呢?

2019年至2021年取得高新技术企业所得税优惠金额为352.07万元、642.32、428.76,占比利润总额为11.34%、9.48%、7.67%。

同时其他收益中政府补助金额分别为384.34万元、617.13万元 及812.05万元,占利润总额的比例分别为12.38%、9.11%及14.52%。

报告期违规用工 委外价格攀高采购商存疑

报告期内,安培龙及其子公司东莞安培龙存在劳务派遣用工情况,东莞安培龙员工总人数(含劳务派遣工)736人、588人、518人、劳务派遣工人数91人、38人、3人,劳务派遣工占比12.36%、6.46%、0.58%。

还有2021年公司在深圳龙岗生产基地增加了劳务派遣员工。2021年,公司在深圳龙岗生产基地的员工总人数(含劳务派遣工)为376 人,劳务派遣工人数为17人,占比为 4.52%。

上述存在使用的劳务派遣员工数量超过其用工总量10%的情形,不符合《劳务派遣暂行规定》中关于劳务派遣用工比例不得超过10%的规定。

另外安培龙委外加工情况,在公司接到客户正式订单后,根据产品加工要求、客户交期要求以及产能信息等情况,将部分工序实施委外加工,如温度传感器的穿套管或组装、PTC 热敏电阻的外壳组装与编带,NTC 热敏电阻的部分组装与镀锡等。

报告期内,安培龙委外加工金额分别为862.71 万元、2111.14万元及 3657.87万元。占比采购总额5.32%、10.28%、15.55%,呈现大幅上升。

值得注意的是2021年前五大供应商中其中2家为外加工厂商,占比4.99%和4.22%为第三和第四大供应商。分别为桂阳宏盛电子有限公司(下称“桂阳宏盛”)和桂阳鹏辉电子科技有限公司(下称“桂阳鹏辉”),注册地址均为郴州市桂阳县工业园。

值得一提的是桂阳宏盛与桂阳鹏辉都是刚成立不久的公司,桂阳宏盛成立于2018年7月注册资本100万元,成立当年便向桂阳宏盛采购额高达263.59万元,也就是刚成立半年采购就超过注册资本。2020年向桂阳宏盛采购金额高达1016.91万元为第四大供应商占比4.95%。

桂阳鹏辉成立于2020年3月注册资本800万元,成立当年便向桂阳鹏辉采购额高达484.08万元。

这或许能解释近几年安培龙委外加工为什么会大幅上升吗?是否涉及利益输送呢?对此在问询中管理层桂阳宏盛是否为专门为服务发行人设立的公司,向该公司采购的产品类别、数量、单价以及价格是否公允也产生了质疑。

同时大量派遣用工以及外加存在违反人力资源和社会保障法律法规而受到行政处罚以及产品质量问题、能否按时交货、规避缴纳社保等等风险。

事实上安培龙报告期在职员工存在大量未缴纳社保情形,2019年至2021年缴纳养老保险占比65.21%、95.53%、93.91%,未缴纳养老保险人数为525人、79人、103人。

其他医疗、失业、公积金等保险缴纳比例接近养老保险缴纳比例。也就是说提高社保缴纳比例才近两年完成,或许也是为上市取得一定筹码。

报告期两项行政处罚

2019年5月,因东莞安培龙厂房、宿舍、办公楼工程未取得《施工许可证》擅自开工的行为,东莞市住房和城乡建设局对东莞安培龙处罚款5.95万元罚款。

2019年8月,因东莞安培龙的房产存在未取得建设工程规划许可证即进行建设的情形,东莞市城市管理和综合执法局责令东莞安培龙限期到相关部门补办《建设工程规划许可证》并处 35.69万元的罚款。

下一篇

最新消息