新股

键邦股份实控人3次成为被执行人大笔分红后喊没钱募资补流顶着业绩下滑硬闯IPO

主营业务为高分子材料环保助剂的研发、生产与销售,主要产品为赛克、钛酸酯、DBM、SBM、乙酰丙酮盐,主要应用于 PVC 塑料与涂料等下游行业。

山东键邦新材料股份有限公司(以下简称“键邦股份”)成立于2014年6月,主营业务为高分子材料环保助剂的研发、生产与销售,主要产品为赛克、钛酸酯、DBM、SBM、乙酰丙酮盐,主要应用于 PVC 塑料与涂料等下游行业。

本次本次募集资金共17.68亿元,占发行后总股本比例不少于25%,按此计算键邦股份公司估值高达70.72亿元,而公司2021年10月公司外部投资者泓泰一号突击入股时对应估值仅为25.50亿元,仅仅几个月后公司披露上市材料公司估值大涨近3倍。

值得一提的是引入投资者泓泰一号时,键邦股份与其签署对赌协议,仅仅两个月后就签署了该对赌协议无效协议。

同时报告期内,键邦股份及子公司键兴新材料还曾向公司前董事王镇波的妻子YU FANG借款2500万元,借款利率高达11%远超同期其他借款年利率。

键邦股份还顶挺着业绩下滑报告期内巨资分红,在公司资金充足仍募资补流,或不符合“新国九条”要求,拟上市企业树立正确“上市观”,促进企业做优做强,与投资者共享发展成果,严禁以“圈钱”为目的盲目谋求上市、过度融资。

业绩严重下滑 核心产品销售几乎腰斩

2021-2023 年,键邦股份营业收入分别为10.44亿元、7.54亿元和6.74亿元,净利润分别为3.29亿元、2.43亿元和1.90亿元。

可以看出报告期内键邦股份营业收入已经连续2年下滑,营业收入和净利润几乎腰斩,营业收入分别减少27.78%和10.61%,净利润分别减少26.14%和21.81%。

报告期内,发行人综合毛利率分别为43.06%、43.04%和37.09%。

键邦股份称公司经营状况受市场竞争环境、化工行业景气度与国内外宏观经济波动等诸多不确定因素的影响。受地缘政治局势紧张及全球通胀加剧等因素影响,国内外经济存在下行压力,发行人下游市场需求减少,经营业绩有所回落。

而业绩下滑并非是行业特性,根据公司披露4家可比同行公司2022年营业收入均呈现上涨,上涨比例均值为19.19%,2023年上涨比例均值为1.37%。

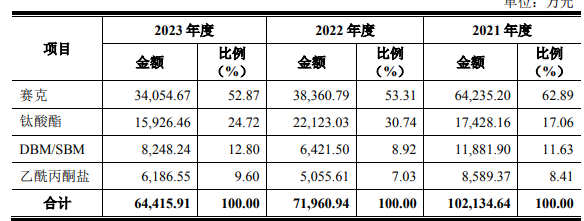

键邦股份主要产品包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等, 产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于 PVC 塑料、 涂料以及锂电材料等领域,其中赛克产品为公司核心产品。

值得关注的是,报告期公司核心产品赛克销量严重下滑,带来的营收几乎腰斩,2021年至2023年,键邦股份赛克产品营业收入为6.42亿元、3.84亿元和3.41亿元,2022年赛克产品营收减少2.58亿元,较比2021年下滑40.19%,两年下滑46.88%。

赛克产品在公司营收占比方面也是逐年下滑,报告期赛克产品营收占比为62.89%、53.31%和52.87%。

报告期赛克产品销售单价也出现了下滑,产品竞争优势在减弱,2021年至2023年,赛克销售单价分别为1.75万元/吨、1.77万元/吨和1.51万元/吨。

突击入股后估值暴增3倍 账面资金充足 巨资分红募资补流合理性存疑

本次募集资金共17.68亿元,其中10.38亿元用于环保助剂新材料及产品生产基地建设项目(一期)、2.12亿元用于年产 7000 吨二苯甲酰甲烷(DBM) 智能制造技改及扩产项目、2.38亿元用于研发及运营管理中心项目,2.80亿元用于资金补流方面。

根据本次发行股数不超过4000万股,占发行后总股本比例不少于25%计算,键邦股份本次募资公司估值将高达70.72亿元,而公司2021年10月公司外部投资者泓泰一号突击入股投资5100万元,持有2%股份,公司对应估值仅为25.50亿元,仅仅几个月后公司披露上市材料公司估值大涨近3倍。

键邦股份仍巨额募资扩产,同时公司账面资金充足报告期大笔分红上市募资补充流动资金合理性遭质疑。

本次2.12亿元用于年产7000 吨二苯甲酰甲烷(DBM)扩产项目,建成后二苯甲酰甲烷(DBM)产能将是2022年的近4倍,而2022年该产品的产能利用仅为73.93%,急与扩产是否能够消化。

2020年至2022年,公司核心产品赛克产能利用率为108.22%、113.01%、62.74%,另外2020年、 2022年公司产品乙酰丙酮钙、乙酰丙酮锌的产能利用率在30%~70%之间,SBM 的产能利用率常年在 3%以下。

在上市问询中监管部门要求说明上述产品报告期内产能利用率较低的原因;分析后续相关产品产能利用率变动情况;相关产品生产设备是否存在闲置的情况,是否需要计提减值准备。

另外公司账面资金充足,报告期内大笔分红募资补流合理性存疑,2021年至2023年键邦股份货币资金为1.39亿元、1.81亿元和4.46亿元,占比流动资产为26.13%、34.17%和59.50%。2023 年末,货币资金余额较 2022 年末余额增加 146.10%,主要系公司形成的经营积累及理财产品赎回所致。

2021年和2022年,公司购买了银行理财产品2954.20万元和 6467.78 万元,2020年至2022年,键邦股份现金分红金额6200万元、20800万元和13000万元,3年合计分红金额高达4亿元,而公司3年同期净利润也只刚过7亿元,分红比例超57%以上。

实控人三次成为被执行人

键邦股份实际控制人为朱剑波直接持有公司 53.62%的股份,作为键兴合伙执行事务合伙人控制公司5.46%的股份,实际控制人之一致行动人朱昳君、刘敏与朱春波分别持有公司11.76%、5.48%和5.09%的股份,发行人实际控制人及其一致行动人合计控制公司81.42%的股份。

据招股书披露,2014年前,也就是键邦股份成立之前,朱剑波通过其家族经营的常州蓝天瑞奇化工有限公司、常州蓝天化工有限公司、常州市武进前黄蓝天化工有限公司(下称“常州系企业”)从事经营活动。

2010年以后,江苏地区推进对化工类企业的环保整治工作,在该背景下,上述常州系企业经营陷入困境,公司相继停产。朱剑波亦因对上述公司提供的担保而陷入诉讼纠纷。

键邦股份成立后,因朱剑波涉及部分上述公司的担保责任并担忧因此影响键邦有限的企业形象及经营,曾委托朱剑波堂弟朱晓波代为持有键邦有限的股权。

根据问询回复当时常州系企业涉及原自身日常经营过程中产生的银行负债约5000万元, 2016年前后常州系公司向小贷公司等债权人又新举借多笔款项用于偿还债务及维持运转,上述相关贷款陆续到期后即发生了诉讼。经核查,常州系公司在截至关停前承担的担保债务约为5800万元。

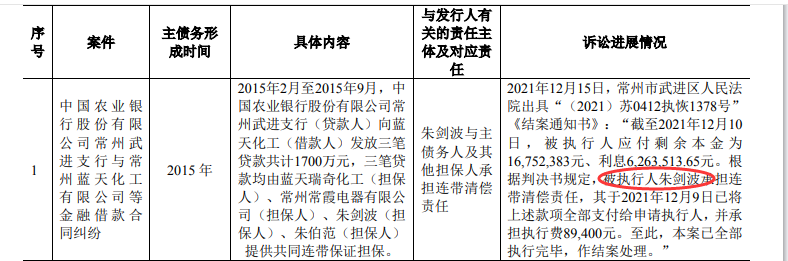

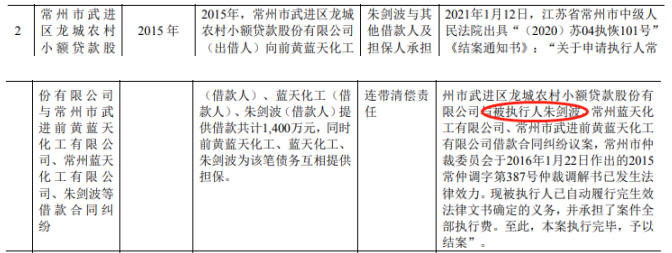

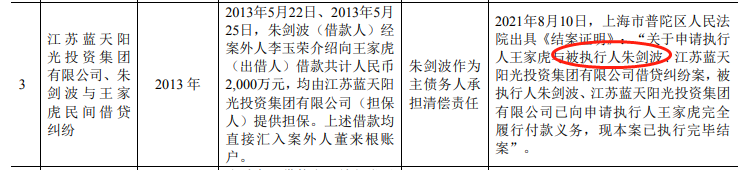

根据回复显示,与朱剑波有关的司法案件涉及多起,朱剑波共三次成为被执行人。

2015年2月至2015年9月,农业银行常州武进支行(贷款人)向蓝天化工(借款人)发放三笔贷款共计1700万元,三笔贷款均由蓝天瑞奇化工(担保人)、常州常霞电器有限公司(担保人)、朱剑波(担保人)、朱伯范(担保人) 提供共同连带保证担保。

2015年,常州市武进区龙城农村小额贷款股份有限公司(出借人)向前黄蓝天化工(借款人)、蓝天化工(借款人)、朱剑波(借款人)提供借款共计1400万元,同时前黄蓝天化工、蓝天化工、 朱剑波为该笔债务互相提供担保。

2013年5月22日、2013年5月25日,朱剑波(借款人)经案外人李玉荣介绍向王家虎 (出借人)借款共计人民币2000万元,均由江苏蓝天阳光投资集团有限公司(担保人)提供担保。上述借款均直接汇入案外人董来根账户。

其中,与王家虎相关民间借贷纠纷案件的首次执行时间为2014年10月。随后不久,2015年1月,朱剑波被列为失信被执行人,原因为“其他有履行能力而拒不履行生效法律文书确定义务”。

值得一提的是,在键邦股份招股书中,未对实控人朱剑波成为被执行人的情况进行说明。

本次本次募集资金共17.68亿元,占发行后总股本比例不少于25%,按此计算键邦股份公司估值高达70.72亿元,而公司2021年10月公司外部投资者泓泰一号突击入股时对应估值仅为25.50亿元,仅仅几个月后公司披露上市材料公司估值大涨近3倍。

值得一提的是引入投资者泓泰一号时,键邦股份与其签署对赌协议,仅仅两个月后就签署了该对赌协议无效协议。

同时报告期内,键邦股份及子公司键兴新材料还曾向公司前董事王镇波的妻子YU FANG借款2500万元,借款利率高达11%远超同期其他借款年利率。

键邦股份还顶挺着业绩下滑报告期内巨资分红,在公司资金充足仍募资补流,或不符合“新国九条”要求,拟上市企业树立正确“上市观”,促进企业做优做强,与投资者共享发展成果,严禁以“圈钱”为目的盲目谋求上市、过度融资。

业绩严重下滑 核心产品销售几乎腰斩

2021-2023 年,键邦股份营业收入分别为10.44亿元、7.54亿元和6.74亿元,净利润分别为3.29亿元、2.43亿元和1.90亿元。

可以看出报告期内键邦股份营业收入已经连续2年下滑,营业收入和净利润几乎腰斩,营业收入分别减少27.78%和10.61%,净利润分别减少26.14%和21.81%。

报告期内,发行人综合毛利率分别为43.06%、43.04%和37.09%。

键邦股份称公司经营状况受市场竞争环境、化工行业景气度与国内外宏观经济波动等诸多不确定因素的影响。受地缘政治局势紧张及全球通胀加剧等因素影响,国内外经济存在下行压力,发行人下游市场需求减少,经营业绩有所回落。

而业绩下滑并非是行业特性,根据公司披露4家可比同行公司2022年营业收入均呈现上涨,上涨比例均值为19.19%,2023年上涨比例均值为1.37%。

键邦股份主要产品包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等, 产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于 PVC 塑料、 涂料以及锂电材料等领域,其中赛克产品为公司核心产品。

值得关注的是,报告期公司核心产品赛克销量严重下滑,带来的营收几乎腰斩,2021年至2023年,键邦股份赛克产品营业收入为6.42亿元、3.84亿元和3.41亿元,2022年赛克产品营收减少2.58亿元,较比2021年下滑40.19%,两年下滑46.88%。

赛克产品在公司营收占比方面也是逐年下滑,报告期赛克产品营收占比为62.89%、53.31%和52.87%。

报告期赛克产品销售单价也出现了下滑,产品竞争优势在减弱,2021年至2023年,赛克销售单价分别为1.75万元/吨、1.77万元/吨和1.51万元/吨。

突击入股后估值暴增3倍 账面资金充足 巨资分红募资补流合理性存疑

本次募集资金共17.68亿元,其中10.38亿元用于环保助剂新材料及产品生产基地建设项目(一期)、2.12亿元用于年产 7000 吨二苯甲酰甲烷(DBM) 智能制造技改及扩产项目、2.38亿元用于研发及运营管理中心项目,2.80亿元用于资金补流方面。

根据本次发行股数不超过4000万股,占发行后总股本比例不少于25%计算,键邦股份本次募资公司估值将高达70.72亿元,而公司2021年10月公司外部投资者泓泰一号突击入股投资5100万元,持有2%股份,公司对应估值仅为25.50亿元,仅仅几个月后公司披露上市材料公司估值大涨近3倍。

键邦股份仍巨额募资扩产,同时公司账面资金充足报告期大笔分红上市募资补充流动资金合理性遭质疑。

本次2.12亿元用于年产7000 吨二苯甲酰甲烷(DBM)扩产项目,建成后二苯甲酰甲烷(DBM)产能将是2022年的近4倍,而2022年该产品的产能利用仅为73.93%,急与扩产是否能够消化。

2020年至2022年,公司核心产品赛克产能利用率为108.22%、113.01%、62.74%,另外2020年、 2022年公司产品乙酰丙酮钙、乙酰丙酮锌的产能利用率在30%~70%之间,SBM 的产能利用率常年在 3%以下。

在上市问询中监管部门要求说明上述产品报告期内产能利用率较低的原因;分析后续相关产品产能利用率变动情况;相关产品生产设备是否存在闲置的情况,是否需要计提减值准备。

另外公司账面资金充足,报告期内大笔分红募资补流合理性存疑,2021年至2023年键邦股份货币资金为1.39亿元、1.81亿元和4.46亿元,占比流动资产为26.13%、34.17%和59.50%。2023 年末,货币资金余额较 2022 年末余额增加 146.10%,主要系公司形成的经营积累及理财产品赎回所致。

2021年和2022年,公司购买了银行理财产品2954.20万元和 6467.78 万元,2020年至2022年,键邦股份现金分红金额6200万元、20800万元和13000万元,3年合计分红金额高达4亿元,而公司3年同期净利润也只刚过7亿元,分红比例超57%以上。

实控人三次成为被执行人

键邦股份实际控制人为朱剑波直接持有公司 53.62%的股份,作为键兴合伙执行事务合伙人控制公司5.46%的股份,实际控制人之一致行动人朱昳君、刘敏与朱春波分别持有公司11.76%、5.48%和5.09%的股份,发行人实际控制人及其一致行动人合计控制公司81.42%的股份。

据招股书披露,2014年前,也就是键邦股份成立之前,朱剑波通过其家族经营的常州蓝天瑞奇化工有限公司、常州蓝天化工有限公司、常州市武进前黄蓝天化工有限公司(下称“常州系企业”)从事经营活动。

2010年以后,江苏地区推进对化工类企业的环保整治工作,在该背景下,上述常州系企业经营陷入困境,公司相继停产。朱剑波亦因对上述公司提供的担保而陷入诉讼纠纷。

键邦股份成立后,因朱剑波涉及部分上述公司的担保责任并担忧因此影响键邦有限的企业形象及经营,曾委托朱剑波堂弟朱晓波代为持有键邦有限的股权。

根据问询回复当时常州系企业涉及原自身日常经营过程中产生的银行负债约5000万元, 2016年前后常州系公司向小贷公司等债权人又新举借多笔款项用于偿还债务及维持运转,上述相关贷款陆续到期后即发生了诉讼。经核查,常州系公司在截至关停前承担的担保债务约为5800万元。

根据回复显示,与朱剑波有关的司法案件涉及多起,朱剑波共三次成为被执行人。

2015年2月至2015年9月,农业银行常州武进支行(贷款人)向蓝天化工(借款人)发放三笔贷款共计1700万元,三笔贷款均由蓝天瑞奇化工(担保人)、常州常霞电器有限公司(担保人)、朱剑波(担保人)、朱伯范(担保人) 提供共同连带保证担保。

2015年,常州市武进区龙城农村小额贷款股份有限公司(出借人)向前黄蓝天化工(借款人)、蓝天化工(借款人)、朱剑波(借款人)提供借款共计1400万元,同时前黄蓝天化工、蓝天化工、 朱剑波为该笔债务互相提供担保。

2013年5月22日、2013年5月25日,朱剑波(借款人)经案外人李玉荣介绍向王家虎 (出借人)借款共计人民币2000万元,均由江苏蓝天阳光投资集团有限公司(担保人)提供担保。上述借款均直接汇入案外人董来根账户。

其中,与王家虎相关民间借贷纠纷案件的首次执行时间为2014年10月。随后不久,2015年1月,朱剑波被列为失信被执行人,原因为“其他有履行能力而拒不履行生效法律文书确定义务”。

值得一提的是,在键邦股份招股书中,未对实控人朱剑波成为被执行人的情况进行说明。

下一篇

最新消息

37分钟前

39分钟前

41分钟前