要闻头条

惠柏新材上市前夕巨额套现依赖大客户增收不增利研发投入占比断崖下跌

惠柏新材主营业务为特种配方改性环氧树脂系列产品的研发、生产和销售,主要包括风电叶片用环氧树脂、新型复合材料用环氧树脂、电子电气绝缘封装用环氧树脂等多个应用系列产品。

惠柏新材料科技(上海)股份有限公司(下称“惠柏新材”),公司主营业务为特种配方改性环氧树脂系列产品的研发、生产和销售,主要包括风电叶片用环氧树脂、新型复合材料用环氧树脂、电子电气绝缘封装用环氧树脂等多个应用系列产品。

公司本次拟向社会公众公开发行人民币普通股不超过2306.67万股,占发行后总股本的25.00%。共募集资金3.42亿元,主要用于3.7万吨纤维复合材料及 新型电子专用材料生产项目和研发总部项目。

上市前夕巨额套现,研发投入占比断崖下跌

惠柏新材实际控制人为杨裕镜、游仲华、康耀伦。杨裕镜、游仲华分别持有大股东惠利环氧50%的股权;三人系一致行动关系,通过直接和间接关系控制公司 63.06% 的股权。杨裕镜为中国台湾籍,游仲华为中国香港籍,康耀伦为中国台湾籍及澳大利亚籍。

惠柏新材前身惠柏有限成立时由惠利环氧树脂有限公司出资设立,注册资本为1500万美元。

惠柏新材于2015年4月公司完成了股改,经过增次以及股权转让,报告期内,惠柏新材未进行过重大资产重组。截止招股书签署日惠利环氧还持有发行人58.50%股份。

惠柏新材增在2015年4月至2015年 7月,公司股票在股转系统挂牌并公开转让,证券简称为“惠柏新材”,证券代码为“832862”。

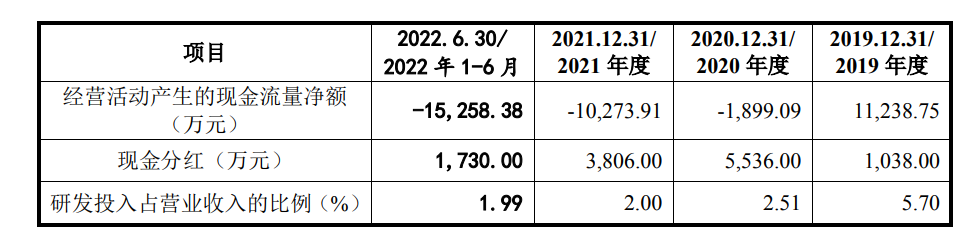

值得关注的是惠柏新材报告期内2019年至2022年1-6月大笔现金分红,分别为1038万元、5536万元、3806万元以及1730万元,要知道同期公司净利润才为2274.08万元、5649.30万元、6731.04万元和1533.79万元。

分红金额占比当期净利润为45.64%、98.00%、56.54%和112.85%,可以看出惠柏新材把这几年赚的钱基本全分了。

与此同时公司近两年系公司营业收入逐年增长,生产规模逐步扩大,为满足生产经营的需求,公司向银行借入短期借款补充流动资金需求,公司负债也随之增加。

报告期各期末,公司的流动比率分别为 2.20、1.64、1.33 和 1.27,速动比率分别为 1.98、1.49、1.20 和 1.14。报告期内,公司流动比率、速动比率略有下降,合并资产负债率分别为、41.40%、55.07%、68.86%和72.71%。

然而尽管如此上市前夕大笔捞空利润,举着高额负债来回馈投资者?

公司的流动负债主要由短期借款、应付票据、应付账款等构成,报告期各期末三项合计占比均在80%以上,其中主要占比来源应付票据、应付账款合计占比流动负债80.07%、82.16%、78.12%和76.72%。

此外公司报告期内研发投入占比也出现断崖式下跌,2019年至2022年1-6月公司研发投入占比营业收入为5.70%、2.51%、2.00%和1.99%,研发投入占比一路下滑,甚至跌破占比3%。

需注意的是惠柏新材及子公司广州惠利均属于高新技术企业,企业所得税减按 15%缴纳;公司已于2020年获取新一轮高新技术企业认定,2020-2022 年企业所 得税仍减按15%缴纳;子公司广州惠利于2021年12月重新取得高新技术企业认定,广州惠利2021-2023 年企业所得税仍减按15%缴纳。

研发投入占比如此低怎么获得高新企业认定呢?进一步谈公司高新企业资质是否能否获得新一轮通过呢?

依赖大客户 低价向关联方销售 毛利率大幅下滑增收不增利

惠柏新材2019年至2022年1-6月营业收入分别为5.51亿元、14.32亿元、16.89亿元和9.34亿元。实现净利润分别为2274.08万元、5649.30万元、6731.04万元以及1533.79万元,扣非后归属于母公司所有者的净利润为1965.47万元、6373.31万元、6084.72万元以及1446.51万元。

惠柏新材预计2022年度实现营业收入19.15亿元,同比增长13.40%;预计 2022年度净利润为6054.57万元,同比下降10.05%;预计2022年度扣非归属于母公司股东的净利润为5966.45万元,同比下降1.94%。

同时公司共有7家控股子公司,2021年均处于亏损中。

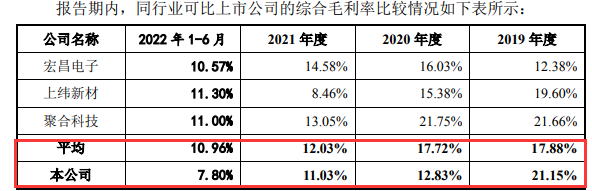

报告期内,惠柏新材综合毛利率分别为21.15%、12.83%、11.03%和7.80%,毛利率呈现大幅下滑趋势,盈利能力堪忧。

同期同行可比公司综合毛利率均值为17.88%、17.72%、12.03%、10.96%,同行公司毛利率也存在大幅下滑情形,但整体下滑较比惠柏新材好许多。

惠柏新材报告期内营收大幅增长得利于近两年国内出现风机“抢装潮”,随着国家补贴逐步退坡,“抢装潮”之后国内风电新增装机量仍存在大幅下滑的风险。

惠柏新材营收能力对前五大客户的销售依赖非常高,前五大客户收入占营业收入的比例分别为75.46%、78.31%、79.15%和81.60%,其中对第一大客户明阳智能的销售占比分别为 51.23%、43.81%、39.19%和42.89%,公司对明阳智能的销售占比较高。

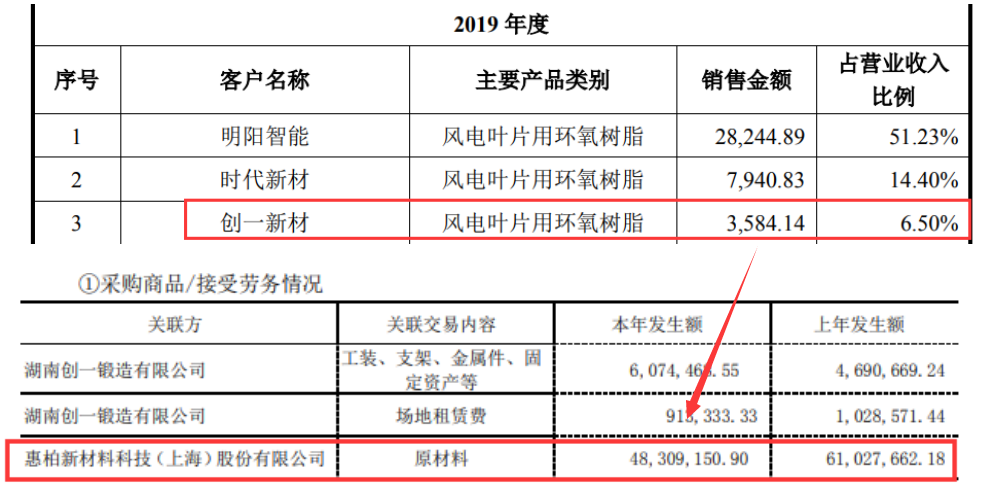

除对第一大客户严重依赖外,公司另一重要客户是来自关联方湖南创一工业新材料股份有限公司(简称“创一新材”),惠柏新材持有创一新材6.24%股权,公司实际控制人 之一康耀伦先生在该公司担任董事。所以创一新材是公司的关联方。

2019年至2022年1-6月惠柏新材向创一新材销售金额为3584.14万元、9517.70万元、1608.71万元以及0.28万元,为2019年和2020年的第三大客户占比分别为6.50%和6.64%。

2021年创一新材向发行人采购下滑,主要原因是创一新材合作模式发生调整,不再由创一新材直接采购原材料,而由时代新材集中采购后交与创一新材进行加工。

值得一提的是2019年至2021年惠柏新材给创一新材的平均单价分别为22.06元/千克、22.82元/千克、21.87元/千克。而惠柏新材给非关联方的平均单价各期分别为23.05元/千克、21.68元/千克、30.78元/千克。

2021年向关联方销售单价远低于非关联方,低价向关联方销售情形,或存在利益输送之疑。

为关联方提供转贷 数据披露“打架”

上述提到惠柏新材报告期向关联方创一新材存在高额销售,同时报告期内还曾利用票据帮助创一新材“转贷”财务内控不规范情形。

根据披露显示2019年7月,公司为配合客户创一新材满足贷款银行对于流动资金贷款受托支付的要求,收到以支付采购货款的名义汇入发行人银行账户的贷款本金1000万元。

同月公司又通过银行转账的方式退回给创一新材700万元款项,其余300万元作为正常的销售回款冲减应收账款余额。

惠柏新材招股书称公司并非前述“转贷”安排项下的借款人,仅为客户作为借款人的银行贷款提供资金走账通道,亦未通过提供银行贷款资金走账通道谋取任何经济利益。

根据惠柏新材招股书披露,2019年至202公司向创一新材销售金额为3584.14万元、9517.70万元、1608.71万元以及0.28万元,

而根据创一新材当期年报显示,2019年至2021年向惠柏新材采购金额分别为4830.92万元、9605.52万元和1982.09万元,两者披露相差1246.78万元、87.82万元、373.38万元。

除此之外惠柏新材应收账款也较高,2019年至2022年1-6月,公司应收账款账面价值分别为2.33亿元、4.14亿元、5.09亿元和7.31亿元,保持持续增长态势。应收账款账面价值占比同期营业收入为42.29%、28.89%、30.17%和78.21%。

坏账准备分别为464.13万元、623.92 万元、 713.43 万元及889.63万元。

2020年末,公司按单项计提坏账准备的其他应收款新增1408.59万元。

公司本次拟向社会公众公开发行人民币普通股不超过2306.67万股,占发行后总股本的25.00%。共募集资金3.42亿元,主要用于3.7万吨纤维复合材料及 新型电子专用材料生产项目和研发总部项目。

上市前夕巨额套现,研发投入占比断崖下跌

惠柏新材实际控制人为杨裕镜、游仲华、康耀伦。杨裕镜、游仲华分别持有大股东惠利环氧50%的股权;三人系一致行动关系,通过直接和间接关系控制公司 63.06% 的股权。杨裕镜为中国台湾籍,游仲华为中国香港籍,康耀伦为中国台湾籍及澳大利亚籍。

惠柏新材前身惠柏有限成立时由惠利环氧树脂有限公司出资设立,注册资本为1500万美元。

惠柏新材于2015年4月公司完成了股改,经过增次以及股权转让,报告期内,惠柏新材未进行过重大资产重组。截止招股书签署日惠利环氧还持有发行人58.50%股份。

惠柏新材增在2015年4月至2015年 7月,公司股票在股转系统挂牌并公开转让,证券简称为“惠柏新材”,证券代码为“832862”。

值得关注的是惠柏新材报告期内2019年至2022年1-6月大笔现金分红,分别为1038万元、5536万元、3806万元以及1730万元,要知道同期公司净利润才为2274.08万元、5649.30万元、6731.04万元和1533.79万元。

分红金额占比当期净利润为45.64%、98.00%、56.54%和112.85%,可以看出惠柏新材把这几年赚的钱基本全分了。

与此同时公司近两年系公司营业收入逐年增长,生产规模逐步扩大,为满足生产经营的需求,公司向银行借入短期借款补充流动资金需求,公司负债也随之增加。

报告期各期末,公司的流动比率分别为 2.20、1.64、1.33 和 1.27,速动比率分别为 1.98、1.49、1.20 和 1.14。报告期内,公司流动比率、速动比率略有下降,合并资产负债率分别为、41.40%、55.07%、68.86%和72.71%。

然而尽管如此上市前夕大笔捞空利润,举着高额负债来回馈投资者?

公司的流动负债主要由短期借款、应付票据、应付账款等构成,报告期各期末三项合计占比均在80%以上,其中主要占比来源应付票据、应付账款合计占比流动负债80.07%、82.16%、78.12%和76.72%。

此外公司报告期内研发投入占比也出现断崖式下跌,2019年至2022年1-6月公司研发投入占比营业收入为5.70%、2.51%、2.00%和1.99%,研发投入占比一路下滑,甚至跌破占比3%。

需注意的是惠柏新材及子公司广州惠利均属于高新技术企业,企业所得税减按 15%缴纳;公司已于2020年获取新一轮高新技术企业认定,2020-2022 年企业所 得税仍减按15%缴纳;子公司广州惠利于2021年12月重新取得高新技术企业认定,广州惠利2021-2023 年企业所得税仍减按15%缴纳。

研发投入占比如此低怎么获得高新企业认定呢?进一步谈公司高新企业资质是否能否获得新一轮通过呢?

依赖大客户 低价向关联方销售 毛利率大幅下滑增收不增利

惠柏新材2019年至2022年1-6月营业收入分别为5.51亿元、14.32亿元、16.89亿元和9.34亿元。实现净利润分别为2274.08万元、5649.30万元、6731.04万元以及1533.79万元,扣非后归属于母公司所有者的净利润为1965.47万元、6373.31万元、6084.72万元以及1446.51万元。

惠柏新材预计2022年度实现营业收入19.15亿元,同比增长13.40%;预计 2022年度净利润为6054.57万元,同比下降10.05%;预计2022年度扣非归属于母公司股东的净利润为5966.45万元,同比下降1.94%。

同时公司共有7家控股子公司,2021年均处于亏损中。

报告期内,惠柏新材综合毛利率分别为21.15%、12.83%、11.03%和7.80%,毛利率呈现大幅下滑趋势,盈利能力堪忧。

同期同行可比公司综合毛利率均值为17.88%、17.72%、12.03%、10.96%,同行公司毛利率也存在大幅下滑情形,但整体下滑较比惠柏新材好许多。

惠柏新材报告期内营收大幅增长得利于近两年国内出现风机“抢装潮”,随着国家补贴逐步退坡,“抢装潮”之后国内风电新增装机量仍存在大幅下滑的风险。

惠柏新材营收能力对前五大客户的销售依赖非常高,前五大客户收入占营业收入的比例分别为75.46%、78.31%、79.15%和81.60%,其中对第一大客户明阳智能的销售占比分别为 51.23%、43.81%、39.19%和42.89%,公司对明阳智能的销售占比较高。

除对第一大客户严重依赖外,公司另一重要客户是来自关联方湖南创一工业新材料股份有限公司(简称“创一新材”),惠柏新材持有创一新材6.24%股权,公司实际控制人 之一康耀伦先生在该公司担任董事。所以创一新材是公司的关联方。

2019年至2022年1-6月惠柏新材向创一新材销售金额为3584.14万元、9517.70万元、1608.71万元以及0.28万元,为2019年和2020年的第三大客户占比分别为6.50%和6.64%。

2021年创一新材向发行人采购下滑,主要原因是创一新材合作模式发生调整,不再由创一新材直接采购原材料,而由时代新材集中采购后交与创一新材进行加工。

值得一提的是2019年至2021年惠柏新材给创一新材的平均单价分别为22.06元/千克、22.82元/千克、21.87元/千克。而惠柏新材给非关联方的平均单价各期分别为23.05元/千克、21.68元/千克、30.78元/千克。

2021年向关联方销售单价远低于非关联方,低价向关联方销售情形,或存在利益输送之疑。

为关联方提供转贷 数据披露“打架”

上述提到惠柏新材报告期向关联方创一新材存在高额销售,同时报告期内还曾利用票据帮助创一新材“转贷”财务内控不规范情形。

根据披露显示2019年7月,公司为配合客户创一新材满足贷款银行对于流动资金贷款受托支付的要求,收到以支付采购货款的名义汇入发行人银行账户的贷款本金1000万元。

同月公司又通过银行转账的方式退回给创一新材700万元款项,其余300万元作为正常的销售回款冲减应收账款余额。

惠柏新材招股书称公司并非前述“转贷”安排项下的借款人,仅为客户作为借款人的银行贷款提供资金走账通道,亦未通过提供银行贷款资金走账通道谋取任何经济利益。

根据惠柏新材招股书披露,2019年至202公司向创一新材销售金额为3584.14万元、9517.70万元、1608.71万元以及0.28万元,

而根据创一新材当期年报显示,2019年至2021年向惠柏新材采购金额分别为4830.92万元、9605.52万元和1982.09万元,两者披露相差1246.78万元、87.82万元、373.38万元。

除此之外惠柏新材应收账款也较高,2019年至2022年1-6月,公司应收账款账面价值分别为2.33亿元、4.14亿元、5.09亿元和7.31亿元,保持持续增长态势。应收账款账面价值占比同期营业收入为42.29%、28.89%、30.17%和78.21%。

坏账准备分别为464.13万元、623.92 万元、 713.43 万元及889.63万元。

2020年末,公司按单项计提坏账准备的其他应收款新增1408.59万元。

下一篇

最新消息

前天 09:26

前天 09:24