要闻头条

炜冈科技IPO内控堪忧产品单一研发投入不及同行持续盈利能力堪忧

炜冈科技成立于2007年4月,公司主要从事标签印刷设备的研发、生产和销售,产品包括间歇式PS版商标印刷机(胶印)、机组式柔性版印刷机等印中设备及模切机等印后设备,广泛用于日化、酒类、食品饮料、药品、家用电器、防伪、票务、电子产品等领域的标签印刷。

浙江炜冈科技股份有限公司(下称“炜冈科技”)成立于2007年4月,公司主要从事标签印刷设备的研发、生产和销售,产品包括间歇式PS版商标印刷机(胶印)、机组式柔性版印刷机等印中设备及模切机等印后设备,广泛用于日化、酒类、食品饮料、药品、家用电器、防伪、票务、电子产品等领域的标签印刷。

本次发行股票不超过3565.35万股,拟募集资金5.55亿元,主要用于投资年产180台全轮转印刷机以及其他智能印刷机设备建设项目。

家族企业内控堪忧 实控人占用公司资金 大量员工未缴纳社保

炜冈科技为典型家族型企业,本次发行前,公司实际控制人为周炳松、李玉荷以及一致行动人周翔三人共同控制炜冈科技合计91.32%股份。其中周炳松、李玉荷系夫妻关系二人合计持有公司股份87.29%,周翔系二人之子间接持股公司股份4.03%。周炳松任董事长,李玉荷任公司董事,周翔任董事会秘书。

除周炳松一家三口持股公司超过股份,另外还不忘照顾身边亲属,周炳松之兄周炳文、周炳光、李玉荷之弟李剑波、之姐李玉琴、李玉莲、之妹李玉云等都分别持有公司股份。

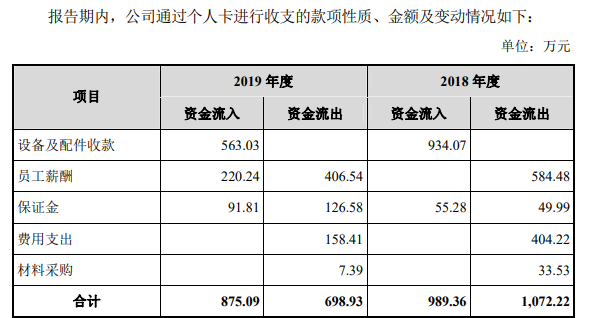

值得一提的是,实控制人多次占用用公司资金,据了解,报告期内公司曾通过个人卡进行现金收支,主要涉及收取设备和备件款、收取保证金、支付材料款、发放职工薪酬等等。2018年通过个人卡资金流出1072.22万元,资金流入989.36万元,2019年资金流出698.93万元、资金流入875.09万元。

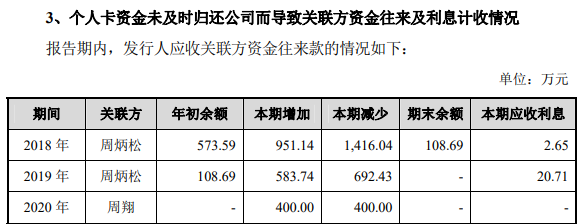

另外2018年至2019年实控人周炳松占用公司资金并且未及时归还给公司情形,2020年,炜冈科技还出现了对周翔的400万元应收款。

炜冈科技解释称:个人卡支付是为配合客户的交易习惯、方便客户并及时锁定客户,2020年5月6日向股东周炳松分红时,将分红款支付给了周炳松之子周翔,12天之后,周翔将分红款退回公司,公司于同日重新支付给了周炳松,因时间较短,未计提相关利息。

还有周炳松向2名核心业务人员支付2018年终奖金186.30万元,2018年至2019年,对为持有公司股权两名核心业务人员於金华和周岳以现金方式结算股份支付570万元和492.25万元。

炜冈科技年终奖可不低呢,要知道2018年净利润才7000多万元,还额外向为持有股份的支付现金合计高达1062.25万元,不知道支付是否存合理性呢。

於金华为公司研发总监2020年通过股权转让持有公司3.74%股份,周岳为公司任董事销售总监为实控人周炳松堂弟,要说的是周岳薪酬在公司最高2020年薪293.15万元,是实控人周炳松年薪的2倍。工资超高还额外送现金实属少见。

值得一提的是根据《公司法》第一百七十一条公司除法定的会计账簿外,不得另立会计账簿。对公司资产,不得以任何个人名义开立账户存储。所以炜冈科技使用个人卡支付,且实控人占用公司资金均属于违法行为,作为一家拟上市大企业来说不会不知道吧?

另除上述违法行为炜冈科技报告期内还存在大量员工未缴纳社保违法行为,2018年至2021年1-9月炜冈科技员工人数分别为307人、298人、305人和338人。其中未缴纳社保人数为76人、65人、58人、44人,未缴纳社保占比达24.76%、21.81%、19.02%、13.02%。未缴纳住房公积金人数为259人、250人、108人、54人,未缴纳住房公积金占比达84.36%、83.89%、35.41%、15.98%。

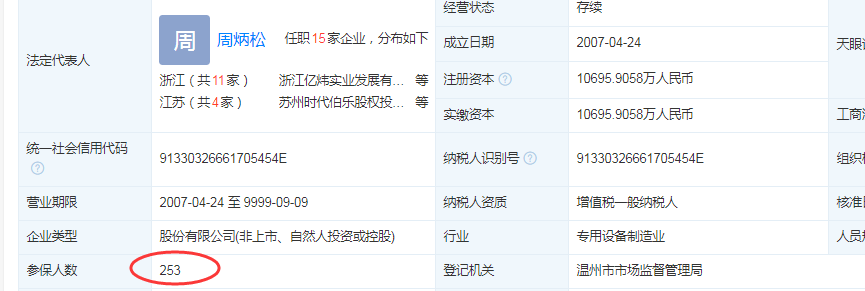

但是查阅天眼查和企查查都显示目前炜冈科技参保人数为253人。而招股书披露截止2021年9月缴纳保险人数为294人(炜冈科技目前无子公司和分公司)。不知这又如何解释呢?

产品单一研发投入不及同行 依赖政府补助持续盈利能力堪忧

2018年2021年1-9月炜冈科技营业收入为3.58亿元、3.82亿元、3.80亿元和3.17亿元,归属于公司净利润分别为0.75亿元、0.85亿元、1.03亿元和0.66亿元。扣非归属于公司净利润为0.65亿元、0.75亿元、0.84亿元、0.55亿元。

炜冈科技综合毛利率为34.91%、36.03%、34.65%、32.07%,公司营业收入增长缓慢2020年营收入出现小幅负增长情形,但净利润却出现了正增长不符常理情形。

炜冈科技产品结构非常单一,报告期炜冈科技营业收入主要来自于标签印刷设备销售占比主营业务为97.40%、96.79%、97.10%、97.32%。另配件销售占比主营业务仅为2.60%、3.21%、2.90%、2.68%。

其中标签印刷设备主要来源于间歇式胶印机和机组式柔印机,间歇式胶印机占比标签印刷设备销售为57.22%、58.95%、69.06%、66.67%,机组式柔印机占比为30.48%、30.40%、21.18%和23.13%。

需注意的是公司核心产品间歇式胶印机和机组式柔印机报告期销售单价出现不同程度下滑。

2018年至2020销售单价每台为129.91万元、121.46万元、119.21万元,跌幅为6.50%和1.85%。机组式柔印机销售单价每台225.24万元、215.57万元、185.46万元,跌幅4.29%和13.97%。机组式柔印机不仅仅是单价下跌而且2020销量还出现了19.23%的下跌。

报告期,炜冈科技直接材料占主营业务成本比例达88.44%、89.26%、86.51%、84.77%,比重非常高。

而当前国内环境来看各行各业原材料都出现了不同程度,而炜冈科技核心产品单价却出现下跌,这给公司盈利或带来不利影响。

本次IPO拟募资主要用于投资年产180台全轮转印刷机以及其他智能印刷机设备建设项目,要知道2020年间歇式胶印机和机组式柔印机年销量为255台,也就说本次募投项目计划增产超7成,而且机组式柔印机出现销量下滑,存很大的产能消化风险。

据披露截止2021年9月炜冈科技拥有研发人员48人,合占比员工人数为14.20%,公司员工收教育本科以上学历人数为31人,占比9.17%。

报告期炜冈科技研发费用为1772.19万元、1687.52万元、1342.45万元和1299.03万元,研发投入占比为4.95%、4.42%、3.53%、4.10%,而4家可比同行公司研发投入占比均值为5.20%、6.54%、6.08%、6.03%。

目前炜冈科技获得专利62项其中发明专利仅8项,其中发明专利1项来自实控人周炳松免费受让取得,报告期无自主取得发明专利,2019年唯一取得1项来自王育安受让取得未披露价格。

报告期炜冈科技被认定为高新技术企业,享受按15%税率缴纳企业所得税,公司税收优惠合计为977.02万元、1446.14万元、1967.03万元、1278.44万元,占比净利润为12.98%、15.97%、17.36%、17.38%,其中高新企业所得税优惠金额820.46万元、925.75万元、1113.36万元和654.14万元。

此外报告期炜冈科技还收到有关政府补助金额高达999.06万元、980.00万元、1866.97万元和1139.38万元,占比净利润为13.30%、11.57%、18.11%、17.21%。

可见税收优惠和政府补助对炜冈科技盈利影响非常大。存在一定的依赖性。

综上炜冈科技在研发投入不及同行可比公司,且发明专利数量又少或将会失去公司核心竞争力,另核心产品单价与销量下滑,加上原材料,人工薪酬等上涨对公司运营带来不利影响,同时又依赖政府补助持续盈利能力堪忧。

报告期注销多家关联公司 坏账计提比例高于同行

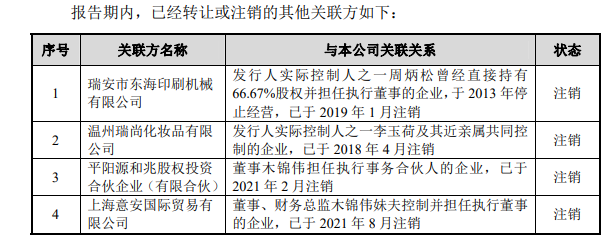

2018年至2021年报告期期间炜冈科技多家关联公司被注销,报告期大量注销关联企业其行为颇为异常。

据披露实控人周炳松持有瑞安市东海印刷机械有限公司66.67%股权,同时任该公司法人代表,成立2000年于2019年注销。

实控人李玉荷持有温州瑞尚化妆品有限公司25%,该公司股东为李玉荷姐弟。成立2012年于2018年注销。

董事财务总监木锦伟担任执行事务合伙人的企业平阳源和兆股权投资合伙企业,成立2021年1月当年2月便注销。

董事财务总监木锦伟妹夫控制企业上海意安国际贸易有限公司成立2015年2021年注销。

而上述注销的关联企业招股书只是简单提到注销信息,并未有其他介绍。

另外炜冈科技计提比例与同行公司相比较为异常,炜冈科技1年以内坏账计提比例为5%,与同行公司相近,而1-2年坏账计提比例达20%,而同行公司均为10%。2-3年坏账计提比例为50%,同行公司为20%-30%,炜冈科技3年以上坏账计提比例100%,同行公司要的5年以上才达到100%。

2018年至2021年1-9月另外炜冈应收账款金额为2029.36万元、1518.13万元、1558.38万元和1380.90万元,占公司流动资产比例4.80%、3.74%、4.44%和3.23%。

本次发行股票不超过3565.35万股,拟募集资金5.55亿元,主要用于投资年产180台全轮转印刷机以及其他智能印刷机设备建设项目。

家族企业内控堪忧 实控人占用公司资金 大量员工未缴纳社保

炜冈科技为典型家族型企业,本次发行前,公司实际控制人为周炳松、李玉荷以及一致行动人周翔三人共同控制炜冈科技合计91.32%股份。其中周炳松、李玉荷系夫妻关系二人合计持有公司股份87.29%,周翔系二人之子间接持股公司股份4.03%。周炳松任董事长,李玉荷任公司董事,周翔任董事会秘书。

除周炳松一家三口持股公司超过股份,另外还不忘照顾身边亲属,周炳松之兄周炳文、周炳光、李玉荷之弟李剑波、之姐李玉琴、李玉莲、之妹李玉云等都分别持有公司股份。

值得一提的是,实控制人多次占用用公司资金,据了解,报告期内公司曾通过个人卡进行现金收支,主要涉及收取设备和备件款、收取保证金、支付材料款、发放职工薪酬等等。2018年通过个人卡资金流出1072.22万元,资金流入989.36万元,2019年资金流出698.93万元、资金流入875.09万元。

另外2018年至2019年实控人周炳松占用公司资金并且未及时归还给公司情形,2020年,炜冈科技还出现了对周翔的400万元应收款。

炜冈科技解释称:个人卡支付是为配合客户的交易习惯、方便客户并及时锁定客户,2020年5月6日向股东周炳松分红时,将分红款支付给了周炳松之子周翔,12天之后,周翔将分红款退回公司,公司于同日重新支付给了周炳松,因时间较短,未计提相关利息。

还有周炳松向2名核心业务人员支付2018年终奖金186.30万元,2018年至2019年,对为持有公司股权两名核心业务人员於金华和周岳以现金方式结算股份支付570万元和492.25万元。

炜冈科技年终奖可不低呢,要知道2018年净利润才7000多万元,还额外向为持有股份的支付现金合计高达1062.25万元,不知道支付是否存合理性呢。

於金华为公司研发总监2020年通过股权转让持有公司3.74%股份,周岳为公司任董事销售总监为实控人周炳松堂弟,要说的是周岳薪酬在公司最高2020年薪293.15万元,是实控人周炳松年薪的2倍。工资超高还额外送现金实属少见。

值得一提的是根据《公司法》第一百七十一条公司除法定的会计账簿外,不得另立会计账簿。对公司资产,不得以任何个人名义开立账户存储。所以炜冈科技使用个人卡支付,且实控人占用公司资金均属于违法行为,作为一家拟上市大企业来说不会不知道吧?

另除上述违法行为炜冈科技报告期内还存在大量员工未缴纳社保违法行为,2018年至2021年1-9月炜冈科技员工人数分别为307人、298人、305人和338人。其中未缴纳社保人数为76人、65人、58人、44人,未缴纳社保占比达24.76%、21.81%、19.02%、13.02%。未缴纳住房公积金人数为259人、250人、108人、54人,未缴纳住房公积金占比达84.36%、83.89%、35.41%、15.98%。

但是查阅天眼查和企查查都显示目前炜冈科技参保人数为253人。而招股书披露截止2021年9月缴纳保险人数为294人(炜冈科技目前无子公司和分公司)。不知这又如何解释呢?

产品单一研发投入不及同行 依赖政府补助持续盈利能力堪忧

2018年2021年1-9月炜冈科技营业收入为3.58亿元、3.82亿元、3.80亿元和3.17亿元,归属于公司净利润分别为0.75亿元、0.85亿元、1.03亿元和0.66亿元。扣非归属于公司净利润为0.65亿元、0.75亿元、0.84亿元、0.55亿元。

炜冈科技综合毛利率为34.91%、36.03%、34.65%、32.07%,公司营业收入增长缓慢2020年营收入出现小幅负增长情形,但净利润却出现了正增长不符常理情形。

炜冈科技产品结构非常单一,报告期炜冈科技营业收入主要来自于标签印刷设备销售占比主营业务为97.40%、96.79%、97.10%、97.32%。另配件销售占比主营业务仅为2.60%、3.21%、2.90%、2.68%。

其中标签印刷设备主要来源于间歇式胶印机和机组式柔印机,间歇式胶印机占比标签印刷设备销售为57.22%、58.95%、69.06%、66.67%,机组式柔印机占比为30.48%、30.40%、21.18%和23.13%。

需注意的是公司核心产品间歇式胶印机和机组式柔印机报告期销售单价出现不同程度下滑。

2018年至2020销售单价每台为129.91万元、121.46万元、119.21万元,跌幅为6.50%和1.85%。机组式柔印机销售单价每台225.24万元、215.57万元、185.46万元,跌幅4.29%和13.97%。机组式柔印机不仅仅是单价下跌而且2020销量还出现了19.23%的下跌。

报告期,炜冈科技直接材料占主营业务成本比例达88.44%、89.26%、86.51%、84.77%,比重非常高。

而当前国内环境来看各行各业原材料都出现了不同程度,而炜冈科技核心产品单价却出现下跌,这给公司盈利或带来不利影响。

本次IPO拟募资主要用于投资年产180台全轮转印刷机以及其他智能印刷机设备建设项目,要知道2020年间歇式胶印机和机组式柔印机年销量为255台,也就说本次募投项目计划增产超7成,而且机组式柔印机出现销量下滑,存很大的产能消化风险。

据披露截止2021年9月炜冈科技拥有研发人员48人,合占比员工人数为14.20%,公司员工收教育本科以上学历人数为31人,占比9.17%。

报告期炜冈科技研发费用为1772.19万元、1687.52万元、1342.45万元和1299.03万元,研发投入占比为4.95%、4.42%、3.53%、4.10%,而4家可比同行公司研发投入占比均值为5.20%、6.54%、6.08%、6.03%。

目前炜冈科技获得专利62项其中发明专利仅8项,其中发明专利1项来自实控人周炳松免费受让取得,报告期无自主取得发明专利,2019年唯一取得1项来自王育安受让取得未披露价格。

报告期炜冈科技被认定为高新技术企业,享受按15%税率缴纳企业所得税,公司税收优惠合计为977.02万元、1446.14万元、1967.03万元、1278.44万元,占比净利润为12.98%、15.97%、17.36%、17.38%,其中高新企业所得税优惠金额820.46万元、925.75万元、1113.36万元和654.14万元。

此外报告期炜冈科技还收到有关政府补助金额高达999.06万元、980.00万元、1866.97万元和1139.38万元,占比净利润为13.30%、11.57%、18.11%、17.21%。

可见税收优惠和政府补助对炜冈科技盈利影响非常大。存在一定的依赖性。

综上炜冈科技在研发投入不及同行可比公司,且发明专利数量又少或将会失去公司核心竞争力,另核心产品单价与销量下滑,加上原材料,人工薪酬等上涨对公司运营带来不利影响,同时又依赖政府补助持续盈利能力堪忧。

报告期注销多家关联公司 坏账计提比例高于同行

2018年至2021年报告期期间炜冈科技多家关联公司被注销,报告期大量注销关联企业其行为颇为异常。

据披露实控人周炳松持有瑞安市东海印刷机械有限公司66.67%股权,同时任该公司法人代表,成立2000年于2019年注销。

实控人李玉荷持有温州瑞尚化妆品有限公司25%,该公司股东为李玉荷姐弟。成立2012年于2018年注销。

董事财务总监木锦伟担任执行事务合伙人的企业平阳源和兆股权投资合伙企业,成立2021年1月当年2月便注销。

董事财务总监木锦伟妹夫控制企业上海意安国际贸易有限公司成立2015年2021年注销。

而上述注销的关联企业招股书只是简单提到注销信息,并未有其他介绍。

另外炜冈科技计提比例与同行公司相比较为异常,炜冈科技1年以内坏账计提比例为5%,与同行公司相近,而1-2年坏账计提比例达20%,而同行公司均为10%。2-3年坏账计提比例为50%,同行公司为20%-30%,炜冈科技3年以上坏账计提比例100%,同行公司要的5年以上才达到100%。

2018年至2021年1-9月另外炜冈应收账款金额为2029.36万元、1518.13万元、1558.38万元和1380.90万元,占公司流动资产比例4.80%、3.74%、4.44%和3.23%。

下一篇